陳經:最後一刻延期90天,特朗普在怕什麼?

guancha

【文/觀察者網專欄作者 陳經】

8月12日是中美90天關税措施暫停的到期日,距離5月12雙方日內瓦聯合聲明正好三個月。此前7月28日-29日,中美代表團在瑞典斯德哥爾摩達成協議,繼續暫停90天。但美國代表團稱,美方決定需要特朗普批准。

8月12日最後一刻,特朗普終於批准了,這才有了“再次暫停實施相互24%關税90天”的中美聯合聲明。

特朗普不甘心,但沒人覺得意外。8月6日,特朗普藉口印度購買俄羅斯原油,對印度加徵額外的25%關税,讓印度面臨所有國家中最高的50%關税,並聲稱可能對中國也加類似的關税。8月11日,都要批准繼續延期90天了,特朗普還想讓中國多買三倍的美國大豆。

但資本市場並沒有對可能的意外定價。所有人都預期,特朗普不會不批准中美代表團在斯德哥爾摩達成的協議,也不會因為俄羅斯原油對中國加徵懲罰性關税。

關税戰打到現在,特朗普會認為對各國都大勝了,只有對中國沒佔到便宜,總體是“得意之作”。美國內部對特朗普關税戰的認同明顯上升,關税收入大增,各國基本無力反擊,即使民主黨2028年再上台,也很可能延續關税政策。特朗普吃相難看,但只要能佔到便宜,美國人並不會過於糾結,本來就經常大搞霸凌,還怕這點兒?在這個背景下,特朗普對中國沒佔到任何便宜,就很“不甘心”。

因此,特朗普一直拖着,希望出點什麼事,對中國能佔點便宜,哪怕面子上好看點。但直到最後一刻也沒有機會,中國實在太穩了。不僅沒事,中國這邊還好消息不斷,上半年GDP增長5.3%,前7月出口增長7.3%,順差6835億美元,大增31.9%。

這種心理,特朗普4月和中國攤牌對抗時就有過一次。那時特朗普非常想看到“中國經濟要崩潰”了的消息,還自己炮製假消息,但沒想到反而是美國很快就撐不住了,只得讓談判官員在歐洲追着與中國代表團會談。還沒到一個月,特朗普就不得不對中美對峙按下暫停鍵,結果就是5月12日的日內瓦聯合聲明。當時還按對其它國家的90天套路,也來了個暫停90天,似乎要在8月12日前逼迫中國達成協議。但90天之後還得90天,等於要長期談判,美國根本逼不動中國,只能自找台階。

這兩次都是“TACO”(Trump Always Chicken Out)的典型案例,中方直接看穿了特朗普的談判手法和虛弱本質,持續、強硬地回擊,和中國對峙起來特朗普氣場明顯不行。特朗普對全球多國“極限施壓”屢試不爽,但對中國是完敗。全球已有心理預期,如果中美對峙起來,先軟的會是美國。特朗普已不敢對中國信口開河施壓,明顯謹慎多了,賣大豆的口氣像是推銷員。

直接參與中美會談的美國財政部長貝森特明顯加深了認識,認為中國是“新的存在”。美國政府與輿論明顯將中國與其它國家分開處理了,雖然仍然對全球擺出霸主的姿態,但明白“中國例外”。在將中國單獨處理的前提下,美國政府單方面宣佈了對世界各國的税率,不再延期談判,似乎要“鎖定勝利”。

筆者認為,特朗普發動的全球關税戰剛過去4個月,不僅是對中國沒佔到便宜,對其它國家也不能説獲得了實質性勝利,遠不能説結局如何。特朗普膽大妄為,有“亂拳打死老師傅”的效應,依靠短期的霸凌逼迫,蠻幹獲取了一些小利益。貿易與經濟原理需要一些時間才能起作用,時間已到,美國馬上就要遭受關税戰反噬衝擊,特朗普的大麻煩在後面。

特朗普害怕什麼?

特朗普再次上台後已超過半年,雖然到處虛張聲勢大搞極限施壓,但外界已經察覺,有幾個事是他害怕的。怕什麼就會來什麼,這些事都會讓特朗普政府難於應對。

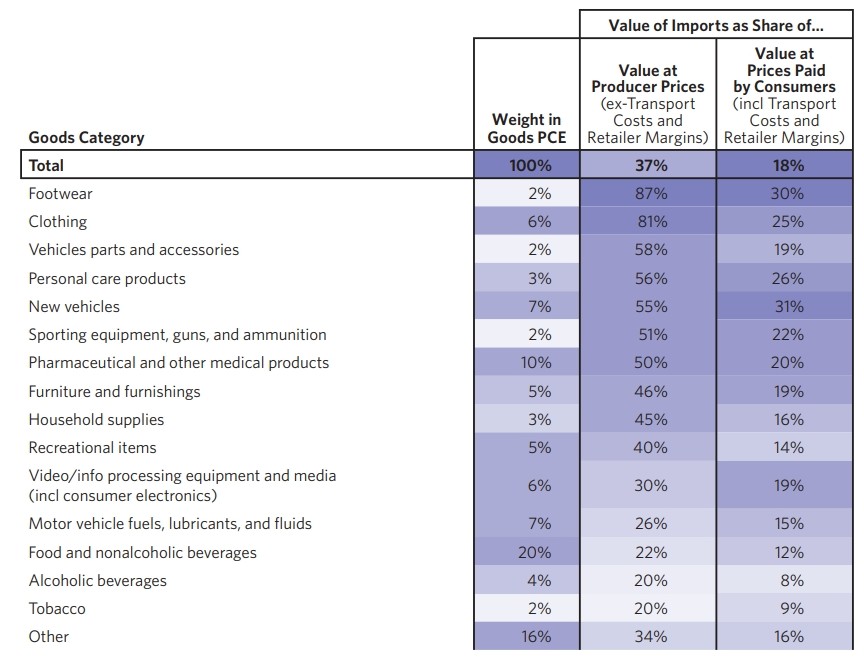

2024年美國消費品生產中進口占比

美國消費品極為依賴進口,如果不計運費與零售利潤,以生產商的產值計,進口消費品佔37%。2024年美國貨物進口占GDP的比例為11.3%,似乎不高,但這是一種障眼法。將流通費用與零售商利潤加上以後,美國進口消費品價值就只佔最終消費的18%了。實際上,美國本土生產商只有食品價格較低(近年來價格也大幅上漲了),多種製造業商品出廠價格遠高於中國。以數量計,進口商品佔美國消費品的比例會比37%還高不少。

這就與特朗普害怕的第一個事有關:和中國攤牌對抗,貿易中斷。不到一個月美國就頂不住了,迎來了關税戰最大失敗。在4月的對抗發生之前,美國內部沒人敢想會這樣。但中斷貿易攤牌對抗就和戰爭一樣,是最激烈的經濟對抗,沒法忽悠掩蓋。美國需要進口消費品來支撐消費,而中國是最大進口來源,對美國經濟的重要性遠超任何國家。

特朗普認為美國要發展製造業,這樣下去不行,這個直覺是對的。但他沒想到的是,不是“這樣下去不行”,而是“已經不行了”,所以美國和中國對抗起來毫無勝算。

中國還對稀土等關鍵金屬與礦物質建立了出口管控機制。美方發現,美國製造業生產對中國供應鏈的依賴遠超想象,軍工生產都會被中國製裁打斷。相比之下,中國軍工根本不受美國製裁影響,彷彿進入了“自由王國”,短時間內推出了三個六代機。

在將來的對抗中,中國還將不斷給美國各種“驚喜”。特朗普將中國視為可怕的對手,毫無辦法,只能收起脾氣,謹慎行事,穩住局面。

好事是,中方在談判中明確給了美國出路,回到和平友好、互利互惠的路線。特朗普不主動向中國挑釁,中方應該不會主動升級對抗強度。姿態上,特朗普政府可以着眼長遠,不急於短期內就戰勝中國,實際已經這麼辦了。中國對美國的挑戰,不是短期的,特朗普任內混過去沒問題。

但是,這並不是説近期美國就很好過。美國經濟還有另外兩個大麻煩,也是特朗普害怕的:一個是美國國債,一個是通脹。

2025年8月10日,美國國債總額首超37萬億美元,加速增長了。美國國會預算辦公室(CBO)預計,2028年與2032年11月大選時,美債總額將達到43萬億、51萬億美,實際很可能會大幅超過。但這些是長遠預期,特朗普可以不管。

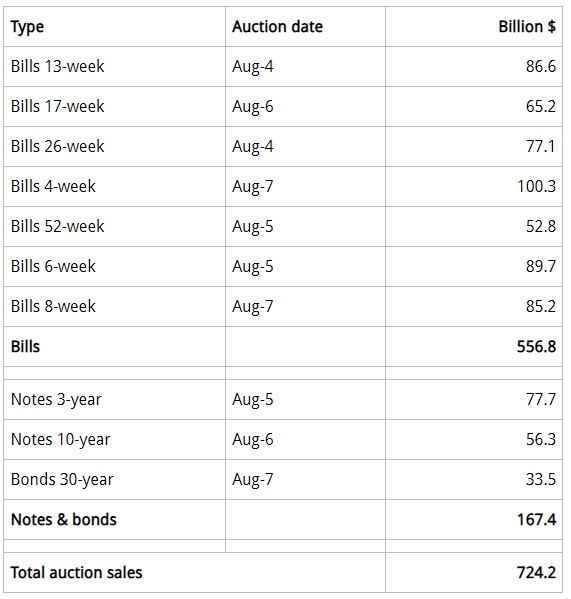

7月4日,特朗普簽署《大而美法案》提高債務上限,美債發行失控,37天內美債餘額大增7800億美元,日均220億美元。僅在8月4日至7日這周,美國政府就拍賣了7242億美元,包括賣新還舊。

值得注意的是,其中有5568億美元是4周至52周的短債,佔比77%,而10-30年的長債只佔12%。這説明美國長債缺少買家,依靠短債不停滾動發行。其背後原因是,市場對於美元的長期前景不太看好,怕時間長了出大事,4.8%-5%的利息也不太敢買;而短債就較有把握,一年內美元應該不至於出事,4%的收益率有吸引力。

這個情況對特朗普是不利的。4月2日關税戰爆發之後,美國遭遇“股債匯”三殺,其中債市的危機是最要命的。當時就能看出,特朗普比較怕債市出問題,立刻就暫停了訛詐的高關税,會引發市場流動性問題,股票跌了有流動性可以再漲上去,債市出問題會連鎖爆炸。

美債相關數據較為專業,但美債與美元體系有大問題,已是人盡皆知了。由於金融較為敏感,即使只是理論上長期要出問題,短期也有可能立刻就爆發危機。特朗普急於通過關税“搞錢”,甚至對英偉達的百億美元H20中國銷售額也要抽水15%,最大的原因就是想改善政府收入,穩住美債預期,不要在他任上出事。特朗普“製造業迴歸”等大事需要鉅額政府資金,只能靠大幅增發美債,美債發行絕不能出事。

美債除了要賣出去,還需要控制利息,不能搞得太高。美國政府開支中,美債利息支出已經超過1萬億美元,讓全球起疑,如果失控很快就會上升到2萬億美元,可能引發不可預測的市場反應。所以特朗普非常急於降息,美聯儲降息之後美債利息壓力能小點,對於油鹽不進的美聯儲主席鮑威爾極為憤怒。

但美聯儲降息又與美國通脹率相關,這會是又一個讓特朗普害怕的事。雖然特朗普賣力宣傳“加關税也沒有通脹”,但這只是短期效應,幾百億美元的額外關税需要時間發作。美國通脹數據很可能馬上就反彈,讓特朗普的後續計劃十分麻煩。

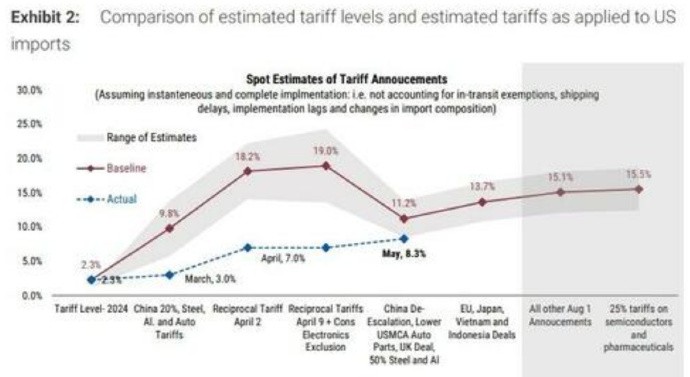

美國進口商品所適用的估計關税水平與實際關税水平的比較

關税戰爆發之後,4月和5月美國沒有可察覺的通脹率上升,CPI是平穩的2.3%-2.4%。摩根斯坦利近日發佈報告稱,根據2018年關税戰的經驗,通脹會延遲3-5個月到達。美國6月的CPI數值是2.7%,已經有點上行跡象了。

關税戰前幾個月通脹不高,一個重要原因是公佈的關税和實際執行的關税有差異。這是因為,大批進口貨物在關税公佈之前發貨的,會按以前的税率執行;還有很多豁免,如根據USMCA北美自貿區協議就豁免了不少;繞道出口也會減少實際税率。按公佈的税率,4月以後美國關税都在15%以上,但實際平均有效税率,5月只是8.7%,6月8.9%。

美國貨物和服務的國際貿易

另一個關鍵原因是,美國進口商提前囤貨了。“庫存管理”能控制通脹上漲幅度,提前囤的貨低價賣,直到新的高價進口的商品入庫才提價,典型的就是汽車公司。美國一季度就有大規模的進口囤貨行為,進口貨物10050億美元,比2024年同期多了2100億美元。二季度美國貨物進口8205億美元,與2024年的8158億美元基本持平。

現在,時間點快到了,各種有利於控制通脹的因素都到期了。搶在關税宣佈前發貨的船隻,已經到港了,後面沒有了;囤貨賣光了,新買的要加價了;美國公司怕惹怒特朗普不敢提價,但觀望時間夠了,會慢慢加價減少損失。不難看出,後面幾個月美國公佈CPI會有壓力。雖然美聯儲9月降息呼聲很高,但CPI數據仍很關鍵。

與這些特朗普害怕的事相比,美國關税就算一年能多收2000、3000億美元,完全解決不了問題。正如經濟學家們一致斷定的,收關税的代價是通脹。如果通脹數據不佳,特朗普真正的麻煩就來了。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。