近十年首現!A股再現“雙2萬億”,這次有何不同?

guancha

8月14日,A股市場成交額攀升至2.3萬億元,兩融餘額同步突破2萬億元,這是繼8月13日後,A股連續第二個交易日實現成交額與兩融餘額雙破“2萬億”。

至此,A股歷史上共出現7個雙“2萬億”交易日,其中早期5個集中在2015年5-6月槓桿牛市期間,而此次連續兩日達標,不僅是近十年首現,更標誌着市場生態已發生深刻變革。

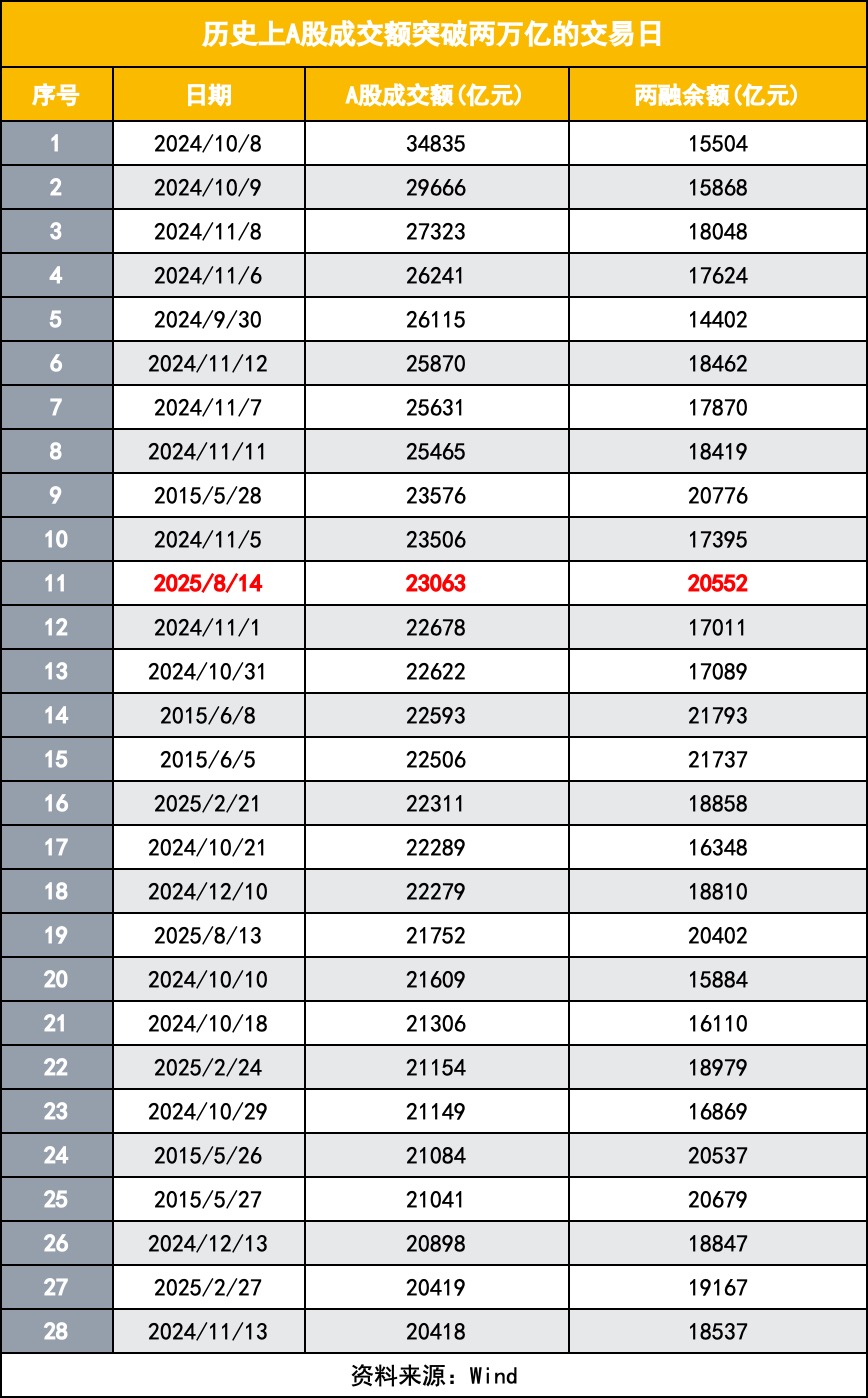

回顧歷史,成交額超2萬億元的28個交易日分佈於2015年5-6月、2024年9-12月及2025年2月、8月三個階段。對比可見,2015年的雙“2萬億”由高槓杆資金主導,而2025年則升級為“基本面改善+流動性寬鬆”雙輪驅動,槓桿使用更理性。

資金面上,居民儲蓄與外資成為雙“2萬億”重要支撐力量。7月全球多頭基金淨買入中國股票27億美元,國際金融協會數據顯示同期中國股市淨流入超60億美元;國內方面,7月住户存款減少1.11萬億元,非銀存款大增,A股新開户數達196萬户,同比增長71%,顯示居民儲蓄加速向權益市場遷移。

分析認為,當前市場已迎來增量資金拐點,2025年下半年至2026年居民存款與理財到期高峯將釋放巨量資金,疊加外資配置提升、長線資金入市等因素,為市場流動性提供多重支撐。

A股成交額與兩融餘額連續兩日雙破2萬億

最新數據顯示,8月14日A股成交額攀升至2.3萬億,回溯A股歷史,成交額突破2萬億元的交易日共出現28次,分佈在三個關鍵時期:2015年5-6月、2024年9-12月以及2025年2月及8月。

與此同時,8月14日兩融餘額同樣突破2萬億,為2.055萬億。成交與兩融餘額雙破“2萬億”的情況更為罕見,歷史上共有7個交易日A股成交及兩融餘額均突破2萬億,7個交易日中,早期多集中在2015年5-6月槓桿牛市期間,2025年8月13日與14日相繼成為這一指標的第6、7個達成日,也分別是近十年的首個和第2個。當前兩融餘額與成交額再次交叉印證市場情緒活躍。

華創證券指出,這反映了市場從早期場內外高槓杆驅動的市場,逐步向政策協同、基本面驅動的成熟市場演進。

2015年,高槓杆資金的湧入催生了短期流動性狂歡,兩融餘額與成交額的同步飆升伴隨着非理性投機。2024年下半年的行情呈現出截然不同的特徵。從2014年9月30日成交額2.61萬億元,而兩融餘額僅1.44萬億元開始,這一輪反彈的動力源自經濟企穩信號與政策引導下的信心修復。2024年9-12月出現的18個2萬億成交日,背後是投資者對穩增長政策持續發力的預期,市場邏輯已從單純的資金推動轉向政策與經濟基本面的共振。

2025年的市場則完成了進一步升級。此輪行情既延續了2024年的政策驅動邏輯,核心驅動力已轉向“基本面改善+流動性寬鬆”的雙輪模式。特別是8月14日的雙“2萬億”,兩融餘額突破2萬億元的同時,市場並未出現2015年的非理性波動,反映出市場定價機制成熟化的積極變化。

本輪行情下雙“2萬億”突破的背後,是A股市場生態的深刻變革。與2015年相比,當前兩融餘額佔市值比例更趨合理,槓桿資金運用更規範,市場波動率顯著下降。數據顯示,2025年8月的兩融交易佔比約8.5%,遠低於2015年峯值時期的15%以上,市場平均維持擔保比例在7月以來一直維持在270%以上,處於較為安全的水平,反映出槓桿使用的理性化。

支撐雙“2萬億”到底有哪些重要力量?

財聯社記者曾在《賺錢效應激發入市熱情,A股入金調查:六類資金擔當主力》報道中分析指出,新增資金的不斷入市推動成交保持放量,不斷推動市場向好。這其中包括六類資金:國家隊、公募與私募、險資、散户資金、槓桿資金、外資。而在這些資金中,國內居民儲蓄的“搬家”潮是支撐A股市場資金面的重要支柱。

居民儲蓄搬家,160萬億“活水”入市進行時

隨着市場賺錢效應顯現和利率環境變化,巨量居民儲蓄正加速流向股市,成為推動成交額攀升的關鍵力量。

7月金融數據釋放出居民資產配置的重要信號。當月住户存款減少1.11萬億元,同比多降0.78萬億元,而非銀金融機構存款增加2.14萬億元,同比多增1.39萬億元,形成鮮明對比。這種資金遷移直接源於權益市場的賺錢效應,居民風險偏好明顯抬升,部分儲蓄通過基金、股票等渠道流入資本市場。

據浙商證券估算,2020年以來居民積累的超額儲蓄約4.25萬億元。而這部分資金在存款利率下行週期中,將加速向權益市場遷移。從國際經驗看,日本、美國在利率降至低位後,均出現居民資產從固定收益向權益投資轉移的趨勢。中國股市每一輪大行情也幾乎伴隨無風險利率下行,2025年的存款搬家正是這一規律的延續。

A股新開户數據同樣彰顯投資者入市積極性,7月A股新開户數達196萬户,同比增長71%,環比增長19%,其中個人投資者開户195.4萬户。回溯2025年整體開户趨勢,1月157萬户、2月284萬户、3月突破300萬户,清晰展現出“市場走牛-資金入場”的正反饋機制。值得注意的是,4月、5月開户數的短暫回調與市場震盪同步,6月以來的回升則印證了行情的持續性。A股賺錢效應是推動新開户增長的主要原因,新增投資者的不斷入場為市場帶來了持續的新鮮血液。

外資加速流入,A股吸引力彰顯

從資金層面來看,外資正加速流入中國股票市場,體現了全球資本對中國市場的信心,成為支撐雙“2萬億”現象的另一重要力量。

摩根士丹利8月8日報告顯示,全球多頭基金在連續兩個月淨買入中國股票後,7月單月注入資金達27億美元(約合人民幣194億元),較6月的12億美元實現翻倍增長。摩根士丹利還預測,外資重返中國股市的趨勢將“更為強勁”。

國際金融協會(IIF)的《全球資金流向報告》進一步印證了這一趨勢。7月新興市場資產淨流入達555億美元,為2021年6月以來第二高月度規模。其中,中國債券市場單月淨流入308億美元,佔新興市場債券總流入的78.6%;中國股票市場淨流入超60億美元,在新興市場股市總流入中佔比36.8%。

“中國股市正處於‘結構性復甦‘的關鍵階段。”摩根士丹利中國首席股票策略師王瀅(LauraWang)團隊還指出。經濟基本面的相對優勢、政策環境的穩定性以及資產估值的吸引力,共同構成了外資增持中國股票的核心邏輯。

增量資金拐點已至,未來流動性存在三重支撐

當前A股市場的資金活躍並非偶然,而是正處於新一輪增量資金入市的拐點。多重因素共同作用,為市場未來的流動性提供了堅實支撐,也讓雙“2萬億”這樣的活躍交易狀態具備了持續的基礎。

資本市場正迎來新一輪資金供給的歷史性拐點。國泰海通相關研究指出,2025年下半年至2026年,居民存款與理財將迎來集中到期高峯:3-5年的高利率定期存款到期潮、1-3年定期理財產品的兑付高峯,將釋放巨量可配置資金。在低收益環境下,這部分資金有望持續流入股市,進一步釋放股市流動性。

從資金結構看,未來增量資金將呈現“三維驅動”特徵:其一,外資配置比例提升,隨着MSCI、富時羅素等國際指數不斷提高A股納入因子,被動資金流入將形成長期支撐;其二,居民儲蓄持續搬家,若4.25萬億超額儲蓄中有10%進入股市,即可帶來4250億元增量;其三,保險、社保等長線資金加速入市,政策推動下的長期資金佈局將優化市場生態。

當前市場已從政策預期驅動轉向盈利驗證階段,2025年的雙“2萬億”與2015年的本質區別,在於資金背後的基本面支撐。隨着上市公司中報業績改善、產業鏈復甦數據增多,業績驅動將取代單純的資金推動,成為行情延續的核心動力。