中慧生物暴漲背後:3%接種率的中國,需要319元/針的流感疫苗?

王力邮箱:[email protected]

【文/王力 編輯/周遠方】

8月11日,江蘇中慧元通生物科技股份有限公司(02627.HK,以下簡稱“中慧生物”)成功登陸港交所主板,發行價12.90港元,開盤即飆升164%,最終收報33.28港元,首日漲幅158%,刷新2025年港股新股紀錄。

8月12日,中慧生物延續上市首日暴漲態勢,早盤再度衝高,截至晚間收盤,中慧生物兩日累計漲幅突破238%,市值逼近172億港元。其公開發售獲超4000倍超額認購,凍結資金達2100億港元,成為年內18A條款下最火爆的IPO項目。

資本市場對中慧生物的追捧源於其核心技術壁壘——國內獨家四價流感病毒亞單位疫苗"慧爾康欣®"。該產品於2023年5月獲批,採用全球佔比35%的亞單位技術路線,相較傳統裂解疫苗具有純度高、副反應低的顯著優勢。8月12日公司公告顯示,該疫苗作為唯一入選的疫苗產品,已通過國家商保創新藥品目錄初審。弗若斯特沙利文數據顯示,這一技術路線在中國尚屬藍海市場,為公司帶來巨大發展空間。

然而,儘管中慧生物短期享受資本溢價,但中國流感疫苗接種率長期停滯在3.8%,僅為美國同期水平的1/10,市場天花板明顯。2024年行業數據顯示,2024年華蘭生物流感疫苗收入驟降55.34%,智飛生物代理業務毛利率滑至24.98%,折射出產能過剩引發的價格戰困局。

目前,國內已有26種上市流感疫苗和19種在研產品同台競技,過度擁擠的賽道導致多數企業持續承壓。中慧生物招股書披露,2024年淨虧損達2.59億元。

接種率不到4%的中國,真的需要40多種流感疫苗?資本盛宴是虛是實,時間終究會給出答案。

上市首日股價飆升,資本熱捧創新疫苗企業

8月11日,中慧生物上市首日開盤即衝破30港元大關,盤中最高觸及34.80港元,最終收於33.28港元,單日市值增長逾70億港元。這一表現遠超市場預期,較暗盤交易峯值再漲5.8%,打破年內生物科技新股首日平均漲幅不足30%的紀錄。

資本狂熱源於其技術平台的突破性價值。核心產品慧爾康欣®採用亞單位疫苗技術路徑,通過基因重組技術精準表達流感病毒血凝素(HA)和神經氨酸酶(NA)抗原,完全去除病毒核酸及其他雜質。III期臨牀試驗數據顯示,其免疫原性指標(GMT比值1.52)顯著優於傳統裂解疫苗,不良反應率降至9.7%(對照組為18.3%)。該產品2023年9月上市後迅速成為收入支柱,2024年貢獻2.6億元營收,佔公司總收入的99%以上。

上市前,中慧生物在IPO前實現了資本佈局的三級跳。2019年4月,公司完成了A輪融資,獲得1.3億元投資,投資方包括高特佳醫療等機構。此後2020年8月,公司完成了A+輪融資,融資金額達到1.75億元,國海創新資本和毅達資本等機構參與了此次投資。在2021年8月,公司完成了B輪融資,融資金額高達6.9億元,這也是公司IPO前的最後一輪融資,投後估值達到了41.89億元。

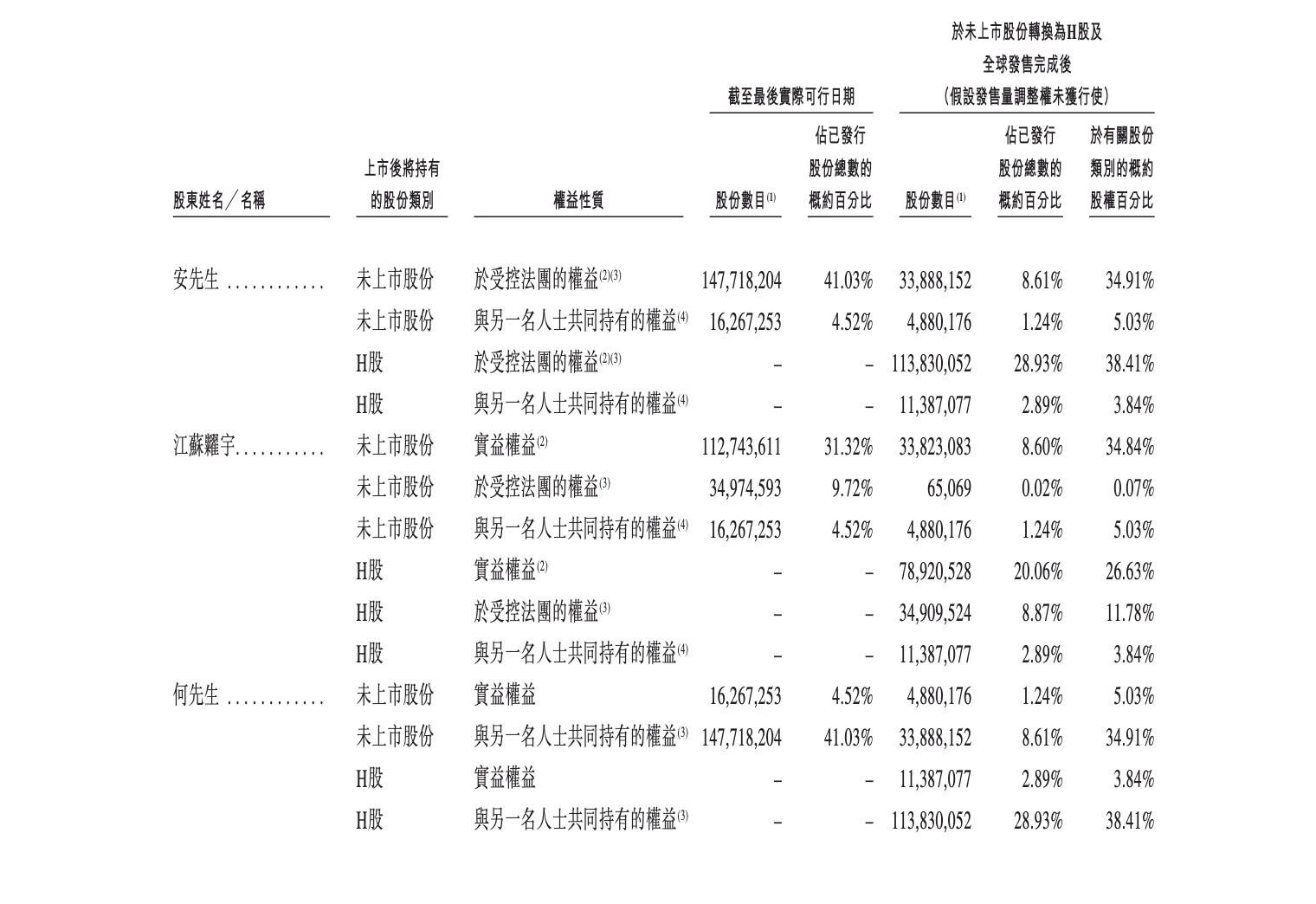

在港交所主板掛牌上市後,中慧生物股權架構呈現以控股股東集團為核心、多元化機構投資者參與的特徵。其中,控股股東集團由安有才、江蘇糶宇(安有才及其配偶分別持股70%及30%)及何一鳴通過一致行動協議構成,合計持股約41.68%。此外,江蘇糶宇作為員工持股平台的普通合夥人,還額外享有約9.72%的權益歸屬。

機構投資者中,盈科創新旗下基金合計持股4.37%,國海創新旗下基金合計持股4.42%,HLC持股3.34%,疌泉高特佳持股7.55%,上海憶久誠持股6.8%,杭州三花弘道持股1.83%,鈺俊尚行持股0.6%。此外,文周投資旗下基金合計持股5.51%。

資本盛宴背後,疫苗產業面臨困局

中慧生物登陸港交所首日暴漲158%的資本盛宴,與我國流感疫苗市場長期存在的結構性困局形成反差。這一矛盾現象映射出中國疫苗產業在技術創新與市場適配之間的深層矛盾。

根據最新數據,我國全人羣流感疫苗接種率常年維持在3%左右,與美國成人50%、老年人70%以上的接種率形成巨大落差。這種差距是多重國情因素交織的結果:流感疫苗在我國屬於全自費二類苗(費用60-400元),而免費接種地區的接種率可達38.3%(如學齡兒童62.8%),醫保報銷地區為7.4%,遠高於自費地區的1.8%。相比之下,美國等國家通過醫保全覆蓋或納入免疫規劃消除支付壁壘。

低接種率與市場過度飽和、同質化競爭共生。

2024年,全國流感疫苗批簽發8000萬劑,實際接種僅5000萬劑,而目前中國目前有26種上市流感疫苗,以及19種處於臨牀開發階段的在研產品。

因疫苗有保質期,生產端需提前半年排產,需求受每年流行強度、毒株變異等有所波動,調配端因缺乏全國統籌,縣級分散採購易導致區域餘缺不均,這種環境下,企業被迫承受高退貨率風險,據崑山杜克大學疫苗交付研究創新實驗室發佈的《多維度推動接種政策,促進中國流感疫苗應用》顯示,近年來疫苗報廢率高達約40%。

企業端疫苗價格戰愈演愈烈,龍頭企業首當其衝。華蘭疫苗遭遇"斷崖式下跌",其核心產品四價流感疫苗不僅批簽發量下滑23.86%,價格更大幅下調30%,單支售價從128元降至88元。由於流感疫苗貢獻了公司高達95.14%的營收,量價齊跌導致其收入同比驟降55.34%。雪上加霜的是,公司應收賬款與利潤比飆升至699.44%,被迫計提1.6億元壞賬準備,財務狀況顯著惡化。與此同時,國藥集團大幅下調四價流感疫苗中標價至88元/支(降幅31.25%),壓力之下,華蘭疫苗和科興生物在24小時內被迫跟進,科興生物甚至將其西林瓶劑型價格降至78元/瓶。價格戰烈度並未止步於流感疫苗,更蔓延至狂犬病疫苗領域,華蘭的狂犬疫苗也主動降價40%以求自保。

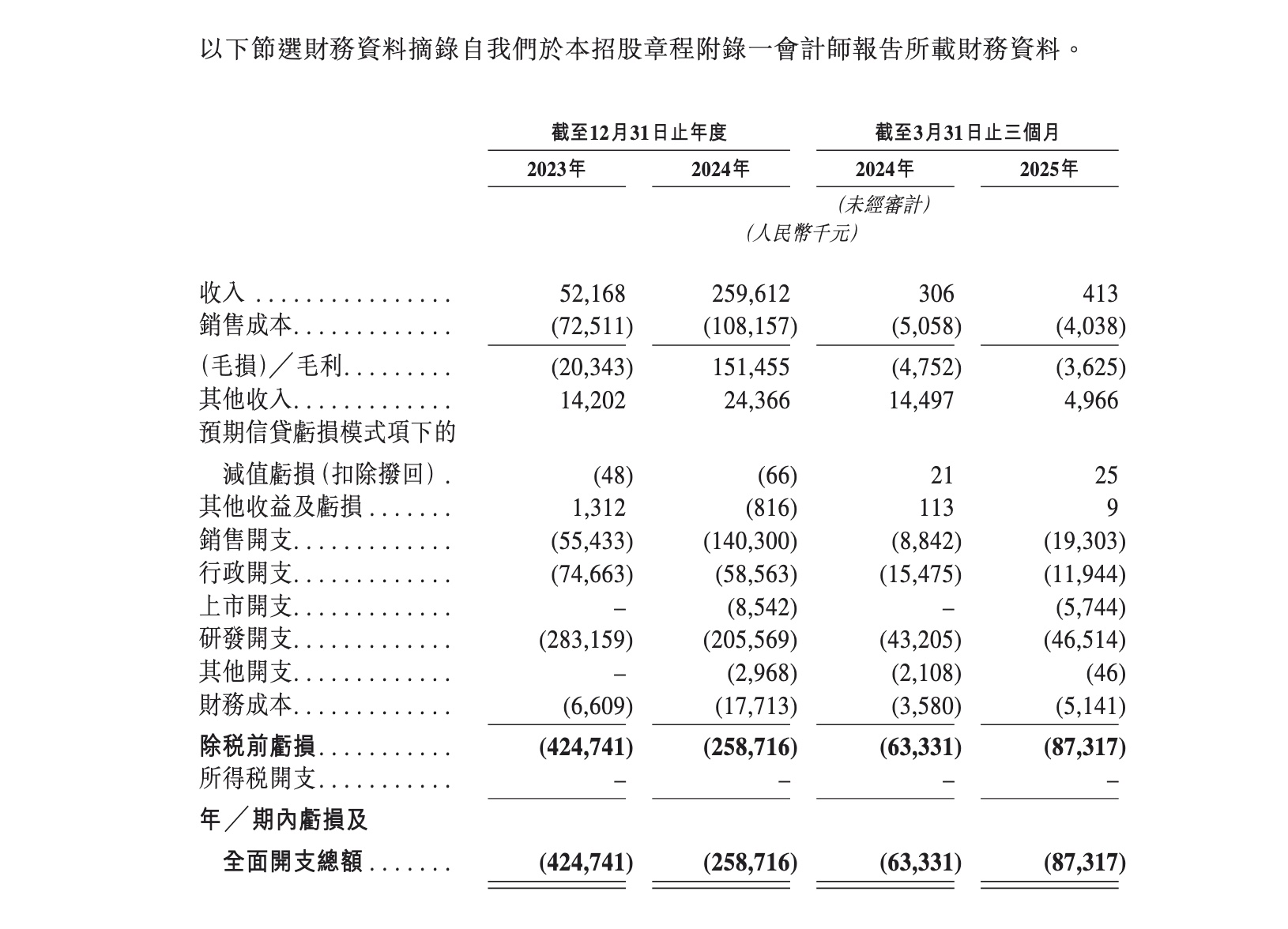

行業價格下行壓力使得中慧生物的核心產品——定價高達319元/針的四價流感病毒亞單位疫苗(慧爾康欣®)——面臨的結構性矛盾尤為尖鋭。這家僅靠單款四價流感亞單位疫苗"慧爾康欣"支撐全部營收的創新藥企,在資本市場備受追捧的同時,卻深陷商業化單一與持續虧損的泥潭——2023年虧損4.25億元,2024年虧損收窄至2.59億元,但2025年一季度營收驟降至41.3萬元,虧損卻高達8731.7萬元。高研發投入也成為懸在企業頭上的雙刃劍。2023至2025年一季度,中慧生物研發開支分別為2.83億元、2.06億元和0.47億元,佔期間總支出的41.5%。

截圖來自招股書

當前來看,該產品雖已完成全國30個省份准入並被超1100家疾控中心採購,但其價格遠超2024年行業93元的均價,更達到四價裂解疫苗均價(112元)的2.8倍。這種高價策略雖彰顯技術溢價,卻在價格敏感的自費市場遭遇推廣瓶頸。2025年一季度流感疫苗批簽發數據顯示,傳統三價裂解疫苗佔比高達96.6%,四價裂解疫苗僅佔3.4%。更嚴峻的是,行業平均投標價三年間累計下跌約26%,其中裂解疫苗價格跌幅達30%,持續擠壓企業的利潤空間。

在此背景下,中慧生物的"出海戰略"與其説是主動擴張,不如説是對國內市場的避險選擇。其核心產品"慧爾康欣"319元的高定價(傳統裂解苗僅60-88元)在國內自費體系下難以放量,但依託技術創新(高純度亞單位抗原、低不良反應率)契合發達國家對高端疫苗的需求。

面對主航道承壓,中慧生物將破局希望寄託於研發管線與國際化佈局。公司已啓動澳門、菲律賓註冊,並計劃進軍加拿大、新加坡等市場,利用南美與中國流感季錯峯釋放產能。

然而,國際化進程面臨多重挑戰:一方面需突破國際巨頭的專利壁壘和本地化生產的技術轉移瓶頸;另一方面,中國疫苗企業出海模式正經歷“價值鏈躍遷”——從初級成品出口向技術授權、海外建廠、聯合研發等全產業鏈合作深化,對企業的國際臨牀數據積累和質量管理體系提出更高要求。

當前疫苗產業的調整期實質是從“仿製跟隨”向“源頭創新”轉型的必經階段,企業需在技術迭代加速、集採壓力增大、同質化競爭加劇的三重挑戰中重構競爭壁壘。短期內,行業仍需消化產能過剩與價格戰帶來的業績波動,中慧生物能否撐起百億市值還需看其商業化進展。