貴州茅台仍能日賺2.5億元!但增速降至近十年來最低

朱道义

(文/朱道義 編輯/張廣凱)

在行業處於深度調整、同行業績承壓的背景下,白酒龍頭交出了一份兼具韌性與挑戰的成績單。

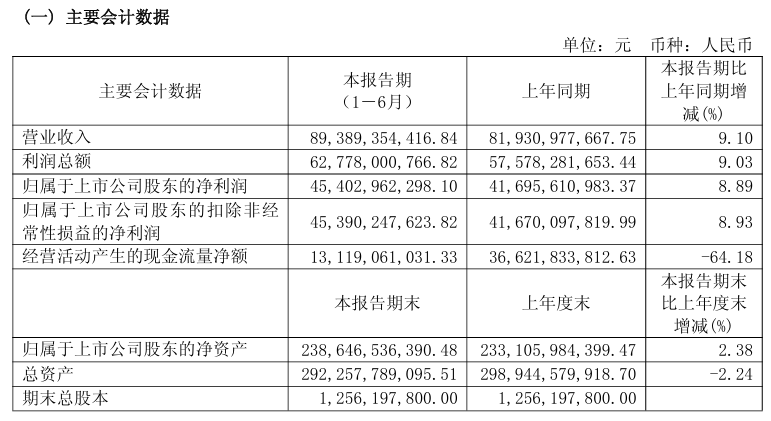

近日,貴州茅台(股票代碼:600519.SH)披露了2025年中期業績。報告期內,公司營業總收入910.94億元,同比增長9.16%;歸屬於上市公司股東的淨利潤454.03億元,同比增長8.89%。

此外,截至今年6月30日,貴州茅台已派發346.71億元現金紅利,並已完成52.02億元股份回購,給予了投資者們信心。

但值得注意的是,儘管茅台上半年的營收淨利皆再創新高,其增速卻進一步放緩,已降至近十年來的首次個位數。而經營現金流暴跌64.18%、合同負債腰斬等其他核心經營指標的波動,似乎也驗證着身為行業“壓艙石”的貴州茅台,在白酒寒冬之中,同樣有些鬆動了。

“護衞艦”疲軟,“蓄水池”腰斬

毋庸置疑,貴州茅台依然是最能賺錢的酒企之一。上半年454.03億元的淨利潤,意味着其日均盈利高達近2.5億元。

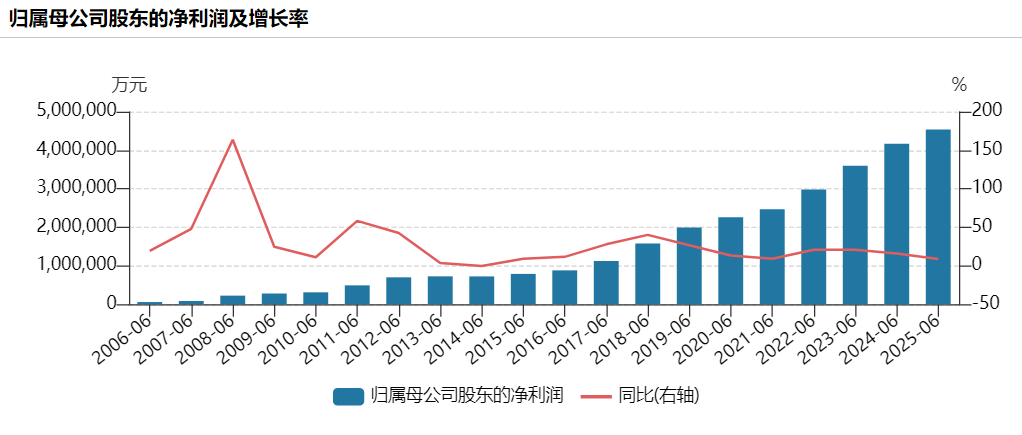

不過,據Wind數據顯示,茅台的業績在近兩年已經呈現出明顯的放緩趨勢。對比往年中期業績,2025年上半年9.16%的營收增速,是2015年來首次出現個位數增幅。而8.89%的淨利潤增速,也是2021年來再次出現個位數增幅,並創下2015年以來新低。

尤其是二季度,貴州茅台營收387.88億元,同比增加7.28%;淨利潤185.56億元,增長5.25%。這種表現低於大部分券商預期,此前多家分析機構預測,其二季度營收同比增速可達8%-14%,淨利潤同比增長6.0%-10%。

對於這樣的情況,貴州茅台或許早有預期?今年5月12日的2024年度業績説明會上,公司黨委副書記、董事王莉曾表示,“眼下茅台已進入由高速增長向高質量發展的換檔期,公司在充分考慮行業形勢、自身產能、市場環境和公司長期戰略佈局的基礎上,制定了2025年度9%的收入增長目標。”如此一看,茅台似乎已完成了年初既定的增長目標。

但除了意料之中的降速,公司另一些核心指標的變化仍然揭露出潛在風險。

首先就是合同負債的大幅下滑。據悉,合同負債即酒企預收的貨款,一向被認為是白酒公司的“業績蓄水池”,一定程度上反映了經銷商對產品的市場預期。合同負債越高,説明渠道打款拿貨的積極性越高。與諸多同行相比,作為業界龍頭的貴州茅台擁有最高的合同負債,也就意味有着最強大的業績緩衝墊。

而截至二季度末,貴州茅台的合同負債已從年初的95.9億元降至55.1億元,下滑了42.59%。財報解釋為,主要由於經銷商預付貨款減少。也有市場分析認為,這是茅台主動控制壓貨節奏。但不管哪種説法,都體現了白酒下行週期的壓力。

此外,貴州茅台上半年的經營現金流為131.2億元,同比大降64.18%。對此貴州茅台表示,主要是本期公司控股子公司貴州茅台集團財務有限公司吸收集團公司成員單位存款減少及存放中央銀行法定準備金和不可提前支取的同業存款增加。

從產品營收結構來看,儘管飛天茅台不斷面臨價格失守的窘境,但這款核心大單品仍然是業績的“定海神針”。上半年,飛天茅台所在的茅台酒板塊實現營收755.90億元,佔公司總營收的近85%,同比增長10.24%。在第二季度,更是實現了11%的同比增長,也正得益於茅台酒強勁的市場表現,公司其他業務的疲軟被有效對沖。

值得注意的是,被定位為茅台酒“護衞艦”的醬香系列酒,其功能與使命似乎遠未能實現。上半年,系列酒實現營收137.63億元,同比增長4.69%,遠低於公司整體增速,並創下近年新低,過往幾年醬香系列酒增速均在25%以上。其中,一季度其還錄得18%的增長,但二季度急轉直下,同比下降6.52%。受系列酒情況拖累,茅台的淨利潤率同比下降了0.9個百分點至47.8%。

總體來看,當白酒行業歷經結構性調整帶來的陣痛,茅台似乎也無法完全倖免。

千方百計尋增長

在貴州茅台2025年經銷商聯誼會上,公司高層曾指出,面對“供需不適配”的根本性問題,2025年應對挑戰是“主旋律”。

不難發現,面對經營壓力的貴州茅台,正從產品、渠道等多方面進行發力,試圖抵禦市場風險、穿越行業週期。

首先,其正在將目光更多地投向海外。上半年,貴州茅台國外經銷商淨增11家,總數達到115家,意味着海外終端網絡建設進入快車道;海外營收突破28.93億元,同比大增31.29%,標誌全球化戰略取得不錯進展。近年來,茅台深入30餘個國家和地區開展市場調研與品牌推廣,通過亮相APEC峯會、達沃斯論壇等國際舞台打造“茅台之夜”“茅台文化節”等IP,試圖與全球消費者建立鏈接。

據Statista數據,全球烈酒市場規模預計2025年將達到6031億美元,中國作為世界三大烈酒生產國之一,白酒出口的潛力巨大。今年5月的一季度業績説明會上,關於國際化戰略與路徑,貴州茅台再次強調了分步走策略以及體系化建設。

“中國白酒走向世界是茅台等名酒的自身發展必然階段,也是中國白酒目前消費升級轉型的客觀要求。”酒類分析師蔡學飛認為,目前國內消費進入存量市場,而且內卷嚴重,需要從國際化尋找增量;其次中國白酒行業經過這麼多年的發展,名酒不斷擴產,品類影響力大幅提升,產區品質也不斷成熟,中國白酒具備了國際化的實力與條件,隨着“一帶一路”建設推進,茅台等名酒也擁有了一定的國際影響力,這些都為中國白酒出海國際化提供了有利條件。

但同時他也強調,“雖然白酒國際化最近幾年進展迅速,但是客觀地看,白酒國際化還處於初級階段,依然以華裔人羣消費為主,還遠未進入國外主流市場,在政策對接、文化推廣與產品教育方面任重道遠。”

需要注意的是,茅台還正於渠道端轉向直營控盤。上半年,張德芹團隊將幾乎所有新品首發都放在了“i茅台”APP和自營電商,繞過了傳統經銷商。報告期內,茅台直銷渠道總營收400.1億元,同比增長18.6%,其中“i茅台”實現收入107.6億元。而傳統的批發代理渠道,營收為493.43億元,但增幅僅2.8%。

產品端,貴州茅台正通過加速上新和銷售策略促進收入增長。上半年,其推出了蛇年生肖茅台酒、笙樂飛天茅台酒、“走進系列”等諸多新品,這些產品均可在i茅台上申購和認購。

8月8日,貴州茅台推出售價高達7000元的70週年五星茅台酒,該產品復刻了1954年老版茅台酒酒瓶,限量25568瓶,每一瓶均印刻專屬身份編碼。

7000元一瓶酒是否值得?這需要每個消費者見仁見智。但市場反應強烈,稀缺性引發了搶購熱潮,部分特殊日期編碼酒款更被炒至近10萬元一瓶,被酒商和黃牛們稱為“夢幻一週”。

此外,貴州茅台還於近日推出“1×4瓶”裝組合(即單箱4瓶裝)飛天茅台酒,打破傳統6瓶/箱的慣例,更適配小型聚會、商務贈禮等細分場景。

對此,中國酒業獨立評論人肖竹青認為,把原先動輒6瓶或12瓶的整箱拆小,是茅台在需求承壓期通過降低准入門檻來擴大消費基數,拉動銷售增量的戰術動作。以送禮為例,原先一箱6瓶動輒上萬元,改1×4後客單價預估直接降三分之一;對年份酒收藏來説,1×4規格也更易入手,流動性提升。

面對行業的持續調整,貴州茅台挖掘新增量的多元策略能否奏效,需要市場來給出答案。財報發佈後,茅台的股價持續走低,後略有回升,截至8月18日收盤,貴州茅台每股報1428.5元,總市值約1.79萬億元。