母嬰界的瑞幸?孩子王旗下門店擴至1165家

解红娟

(文/解紅娟 編輯/張廣凱)

依託快速擴張戰略,孩子王上半年營收與利潤雙雙攀升。

8月18日晚間,孩子王發佈2025年上半年業績報告。報告顯示,期內,孩子王實現營業收入49.11億元,同比上升8.64%,歸屬於上市公司股東的淨利潤1.43億元,同比升79.42%,經營活動產生的現金流量淨額9.98億元,同比上升18.28%。

對於業績增長,孩子王表示,主要是公司持續推進門店場景升級及供應鏈優化,充分發揮公司的行業龍頭優勢,不斷完善“短鏈+自營”供應鏈體系,並持續強化單客經營和精細化運營,深度挖掘用户單客產值,全面推進了與樂友國際的深度融合,發揮整合協同效應,促進公司自營業務保持穩健增長。

不過,業績增長之下,隱憂亦存。

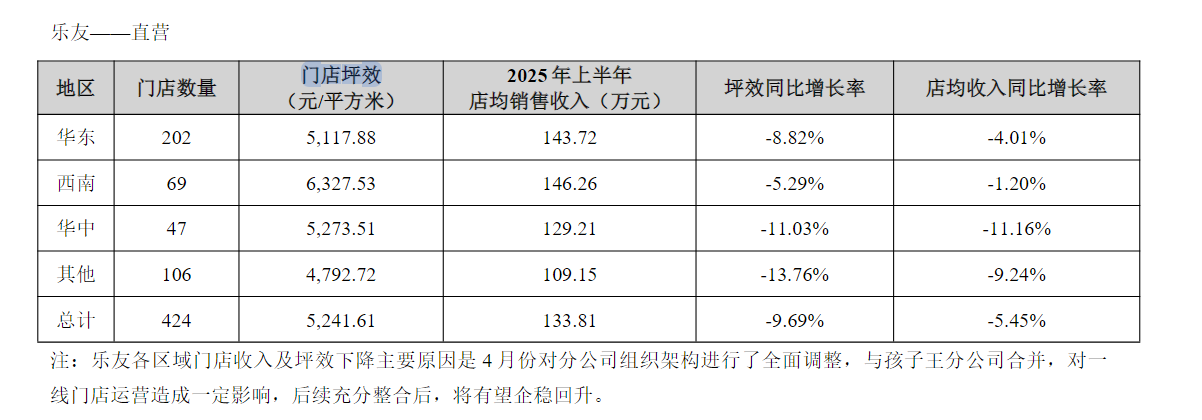

觀察者網注意到,孩子王樂友直營店各大區的門店坪效及店均銷售收入無一例外全部同比下滑。

具體來看,華東、西南、華中、其他地區的門店坪效分別為5,117.88元/平方米、6,327.53元/平方米、5,273.51元/平方米、4,792.72元/平方米,同比分別-8.82%、-5.29%、-11.03%、-13.76%。

另外,華東、西南、華中、其他地區的店均銷售收入分別為143.72萬元、146.26萬元、129.21萬元、109.15萬元,同比分別-4.01%、-1.20%、-11.16%、-9.24%。

對此,孩子王表示,樂友各區域門店收入及坪效下降主要原因是4月份對分公司組織架構進行了全面調整,與孩子王分公司合併,對一線門店運營造成一定影響,後續充分整合後,將有望企穩回升。

公開資料顯示,孩子王成立於2009年,主營業務是母嬰童商品的零售及增值服務,立足於為0-14歲嬰童和孕婦提供一站式購物及全方位成長服務,主要產品為母嬰童商品奶粉、用品類、食品類、紡織類、玩具類、車牀椅。

規模方面,截至2025年6月30日,孩子王與樂友國際全國門店數量拓展至1165家(直營及加盟),涵蓋大店、優選店、精選店、Ultra門店、倉店等多種門店形式。

具體來看,2025年上半年,孩子王共新增門店49家(孩子王21家,樂友直營和加盟託管店共28家),關閉門店37家(孩子王9家,樂友直營和加盟託管店共28家),期末門店1,058家(孩子王直營518家,樂友直營和加盟託管店共540家)

除上述直營及加盟託管店外,孩子王和樂友另有加盟店,孩子王加盟店報告期內開業52家,期末共有61家;樂友報告期內對加盟門店進行整合,全面轉型為孩子王會員店,截至2025年6月末,共有孩子王會員店32家。

模式上,孩子王大力拓展加盟佈局,通過“數字化賦能+整店模型”“六力賦能”重塑下沉市場母嬰新業態,並通過系統控價、片區服務、規範化經營、平台規則等經營策略,讓下沉市場消費者享受到優質的供應鏈和服務品質,上半年已投入運營、在建及籌建數量合計超200家。

“儘管行業屬性和盈利特徵存在差異,孩子王的運營模式在多方面與瑞幸咖啡相似。”晶捷互動創始人品牌戰略專家陳晶晶表示,兩者都是通過快速擴張門店網絡實現品牌覆蓋和收入增長;數字化工具貫穿運營全流程,用於獲客、效率提升和管理運營;完善的用户體系強化客户粘性,提高消費頻次。

“整體來看,這體現了現代零售企業依靠規模化擴張和數據驅動實現增長的典型做法。”陳晶晶説道。

另值得一提的是,受人口負增長和出生率下滑影響,母嬰市場增速放緩,孩子王開始執行“三擴”戰略,通過產業孵化及投資併購,基於母嬰童商品及服務主業,逐步涉及個護養髮護髮、女性護膚美妝、線上、AI智能化等多個業務板塊。

AI智能化發展方面,孩子王與北京火山引擎科技有限公司共建BYKIDsAI伴身智能硬件孵化器,聯合打造垂類大模型及若干智能體,上半年公司成功推出了自研的AI智能情感夥伴系列玩偶—啊貝貝和TA的朋友們。

護髮賽道上面,孩子王完成了對絲域實業的收購。資料顯示,絲域實業是中國養髮護髮細分領域龍頭企業,主營業務為養護產品銷售、養護服務、加盟服務等,2024年絲域實業實現營業收入7.23億元,其中養護產品銷售收入為4.17億元,佔比57.76%,2024年實現歸母淨利潤1.81億元。

中報顯示,孩子王以4.29億元投資持有江蘇星絲域65%股權,並通過江蘇星絲域以16.5億元的對價現金收購絲域實業100%股權,截至半年報披露日,上述股權交易已經完成了股權轉讓過户的相關工商變更登記手續,全部交易對價款已支付完畢。