中國汽車流通協會:上半年半數以上經銷商虧損,僅三成完成目標

潘昱辰

【文/觀察者網 潘昱辰 編輯/高莘】8月18日,中國汽車流通協會發布2025年上半年全國汽車經銷商生存狀況調查報告,調查結果顯示,上半年汽車經銷商生存狀況進一步惡化,超過一半經銷商虧損,僅三成經銷商完成銷售目標。

此外,經銷商反映廠家對基礎任務目標達成的獎勵縮水,付出與回報嚴重失衡,因此經銷商對主機廠的滿意度明顯下降。

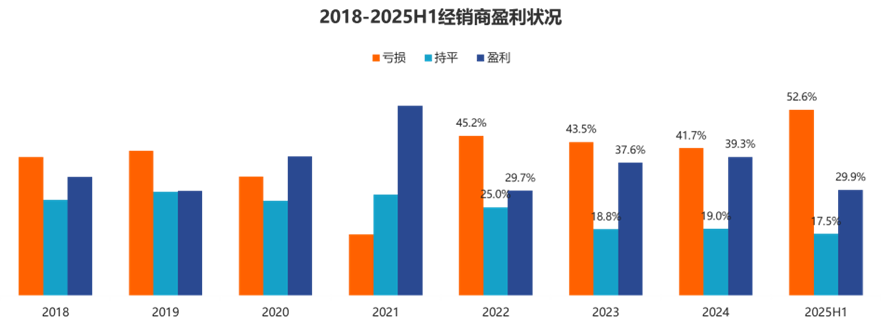

2018-2025上半年經銷商盈利情況 中國汽車流通協會

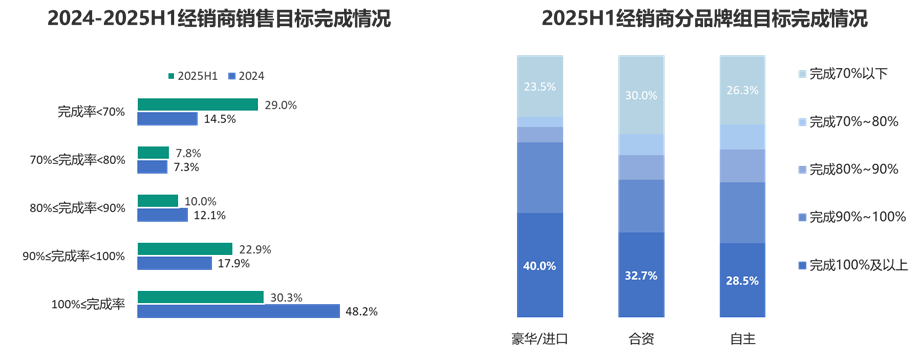

具體來看,上半年汽車經銷商虧損比例上升至52.6%,持平比例17.5%,盈利比例僅為29.9%;僅30.3%的經銷商完成銷售目標,目標完成率低於70%的經銷商佔比29.0%,目標完成率高於70%不足100%的經銷商佔比40.7%。

2024-2025上半年經銷商目標完成情況 中國汽車流通協會

其中,豪華品牌目標完成率略好於合資品牌和自主品牌,合資品牌中完成70%及以下目標的經銷商佔比高於豪華/進口品牌及自主品牌。

新能源品牌盈利狀況較好

值得一提的是,新能源獨立品牌的經銷商或者代理商佔據了調查29.5%的比例,與上年度相比樣本量進一步擴大,且新能源獨立品牌的經銷商經營狀況好於傳統燃油車品牌。具體來看,新能源獨立品牌經銷商的盈利佔比為42.9%,持平佔比為22.7%,虧損佔比為34.4%;傳統燃油車品牌經銷商的盈利佔比為25.6%,持平佔比為15.8%,虧損佔比為58.6%。

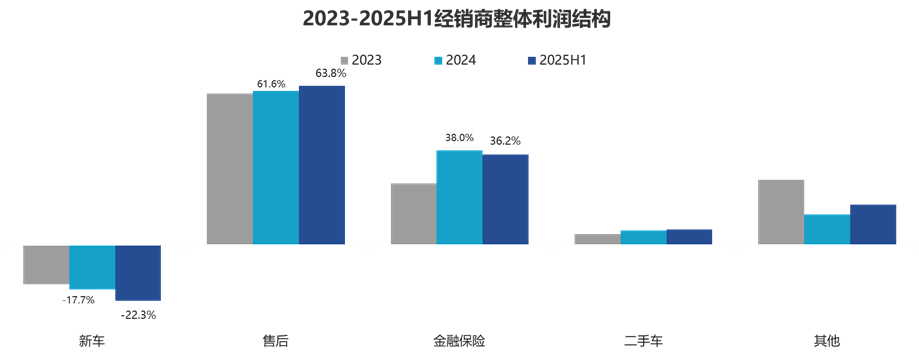

在經銷商的毛利構成中,新車、售後和金融保險的毛利貢獻分別為-22.3%、63.8%和36.2%。其中,新車銷售毛利貢獻仍為負數,且新車虧損進一步加劇。售後服務毛利貢獻略有增加,而金融保險的毛利貢獻則出現一定程度回落。

2023-2025上半年經銷商整體利潤結構 中國汽車流通協會

但值得一提的是,新能源獨立品牌4S店在新車、售後和金融保險的毛利貢獻分別為16.8%、54.0%和17.0%。與傳統燃油車品牌經銷商相比,新能源品牌的新車銷售貢獻了遠高於前者的毛利。

返利縮水

調查還顯示,在汽車經銷商四大業務板塊中,新車和二手車業務滿意度相對較低,新車仍然存在任務目標過高、品牌競爭力不足、考核內容過多等問題;廠家對二手車業務支持力度不夠、新車價格波動導致二手車價格不穩定等問題;售後方面,經銷商反映售後入場台次持續下降,但廠家配件任務目標不降反增,且配件價格高,加劇客户流失,售後業務滿意度下降。

在廠家返利方面,具體來看,廠家對經銷商設置了多種返利形式,包括基礎返利和模糊返利。但由於模糊返利佔比過高,導致經銷商難以精準計算,且廠家返利兑現的主要形式有全額現金返經銷商賬户、部分現金部分轉為提車款、全部轉為提車款或相關用途,但只有少數廠家用全額現金返利到經銷商賬户。此外,廠家對經銷商的返利週期集中在2—3個月,部分實施季度考核的廠家返利週期超過3個月。

中國汽車流通協會表示,在汽車報廢更新和置換更新政策的拉動下,上半年國內汽車消費温和回暖。但市場競爭白熱化,廠家與經銷商紛紛靠降價換銷量,全力爭搶市場份額,結果陷入“銷量漲收入不漲、收入增利潤不增”的困局。尤其是多數傳統品牌存在不同程度價格倒掛,即零售價格低於購車成本的情況愈演愈烈,調查顯示,上半年有74.4%的汽車經銷商有不同程度的價格倒掛,43.6%的汽車經銷商價格倒掛幅度在15%以上。

2025年乘用車銷量判斷 中國汽車流通協會

因此,新車業務嚴重虧損,經銷商資金週轉困難,流動性緊張問題蔓延至整個流通行業。汽車經銷商的總體滿意度也較2024年底大幅下降。相較之下,新能源獨立品牌經銷商面臨的壓力主要是售後產值低,投資回收期長等。

展望2025年,經銷商對總體趨勢的判斷為微增長或持平,但對於增長的判斷不及去年年底的預期:認為全年銷量增長的經銷商佔比約為49%,而認為減少的經銷商佔比較2024年略有增加。

本文系觀察者網獨家稿件,未經授權,不得轉載。