唐曉甫:重塑中國資產價格預期,是本輪股市上漲的底層邏輯

guancha

【文/觀察者網 唐曉甫】

2025年8月20日15時,A股全天成交額定格在了2.45萬億元,這是A股連續第6個交易日成交額超2萬億。受益於近期成交額整體放大以及投資信心的回覆,滬指漲1.04%報3766點,續創10年新高。深證成指漲0.89%,創業板指漲0.23%,科創50指數漲3.23%創年內新高。全市場超3600股上漲。

從指數的角度來看,中國股市站在了牛市之上,但從個人持股體驗來説,無論是否吃上去年“924”和今年4月初反轉的紅利,多數散户的收益率都不及指數漲幅,甚至處於淨虧損狀態。

這種情況並不令人意外。也許,現在的指數上漲是為未來的普漲打出廣告。某種程度上創造財富效應,用先漲帶動後漲,實現普漲的一種手段。無論如何,中國的資產價格重估、信心重塑就在眼前。

重塑中國資產價格信心

今年以來,有較大輪動的科技股大多集中在“新半軍”(新能源、半導體、軍工)+AI以及其他如創新藥等板塊。這些板塊中,除了以光伏風能板塊為代表的“新”(能源)板塊的上漲驅動因素是“反內卷”行動導致的資金抱團行為外,其他板塊的上漲因素大多與對中國科技發展的預期改變有關。

軍工板塊是今年上漲的主線之一 東方財富

這意味着,投資界追捧中國的高科技資產成為趨勢,並開始認可在中美貿易戰背景下,投資中國高科技資產有望獲得高回報的邏輯,其中的典型代表之一就是寒武紀。

8月19日,寒武紀-U開盤大漲,盤中股價一度突破1000元大關,達到1001.10元,成為市場中第二隻千元股。隨後在8月20日,寒武紀-U上漲超過8%,截至收盤,價格達到1013元,8月以來漲幅達到42.78%,總市值正式突破4000億元。

寒武紀-U已經進入加速上漲行情 百度股市通

從財務的角度看,寒武紀-U並不是一隻財務意義上的好股。它創立9年,上市5年,但連年虧損。回顧其財報,2024年已經是寒武紀這家公司有財務數據披露以來連續虧損的第八個年頭。直到2024年第四季度,寒武紀-U才實現上市以來首次實現季度盈利,並在2025年一季度再次實現盈利。寒武紀-U季度級別的扭虧為盈,也讓其在2024年12月獲得了被正式納入上證50指數的契機,成為各種基金必須佈局的權重股。

雖然市盈率依舊高得離譜,但“中國AI芯片第一概念股”扭虧為盈無疑是在中美科技戰日趨緊張的時刻,以及中央定調加大對高科技產業尤其是半導體、AI產業投資的時刻,對中國資本市場的一劑巨大的強心針。快速上漲的股價也給之前堅定投資中國高科技的基金帶來了顯著收益和想象空間。

不過,讓很多人鬱悶的是,“半軍”+AI股板塊中,不少股票都在科創板上市。眾所周知,科創板投資的投資門檻較高,其中就包括開通權限前20個交易日日均資產≥50萬元(含股票、基金、債券、現金、理財產品等),對於散户朋友極不友好。

在相對更容易買到的涉及建築、能源、金屬、消費等基本面領域的股票,由於相關預期並未出現反轉,這類股票也只有在類似“雅江水電站”重磅消息公佈後,才會板塊層面出現了比較明顯的漲幅。在主板可以買到的股票中,除了銀行高股息類股票此前一度屢創新高,成為市場關注的焦點之外,其他股票走勢依舊偏弱。

但正如前文所述,本輪股市的核心意圖是在全球經濟發展放緩、國內房地產市場低迷的背景下,扭轉資金預期,創造投資標的,讓全國乃至全球的資金加大在中國大陸以及香港股市的投入。所以預期有望出現先漲帶動後漲,從局部漲變為普漲的過程。

很多人都聽過所謂“牛市五個階段”的説法,分別為:懷疑期、認可期、狂熱期、破滅期和絕望期。

在懷疑期,指數從低位緩慢回升,漲幅有限。多數人因熊市陰影持懷疑態度,認為僅是反彈而非牛市。

在認可期,指數加速上漲,板塊輪動明顯,部分投資者開始相信牛市,“股神”零星出現並曬收益,居民資金逐步流入,市場活躍度提升。

在狂熱期,成長板塊爆發,低價股補漲,市場進入普漲泡沫階段,散户大規模入場,社交媒體充斥翻倍收益案例,風險意識淡化。

在破滅期,指數高位震盪或陰跌,前期領漲板塊,部分人仍期待“牛回頭”,但資金開始撤離。

在絕望期,指數持續下跌,市場極度冷清,所有板塊泥沙俱下,深套者“刪軟件裝死”,無人討論股票,情緒跌至冰點。

雖然大家都有不同觀點,但在筆者看來,目前可能處於認可期的前期。隨着指數起飛的廣告效應傳遍全球,會有越來越多的全球資金和國內資金認可中國股票之前一直處在價格窪地的事實,促使他們拿出資金購買相應股票或主/被動基金。同時,也可以扭轉能賺錢的中國公司都會先赴美上市、A股上市公司質量不高的負面印象。這些轉變可以從近期國際知名金融機構、財經媒體的一些分析預測看出一二。

“慢牛”來了?

從股指期貨的角度,本次行情很可能是長線資金持續佈局加入,有望形成理想中的“慢牛行情”。

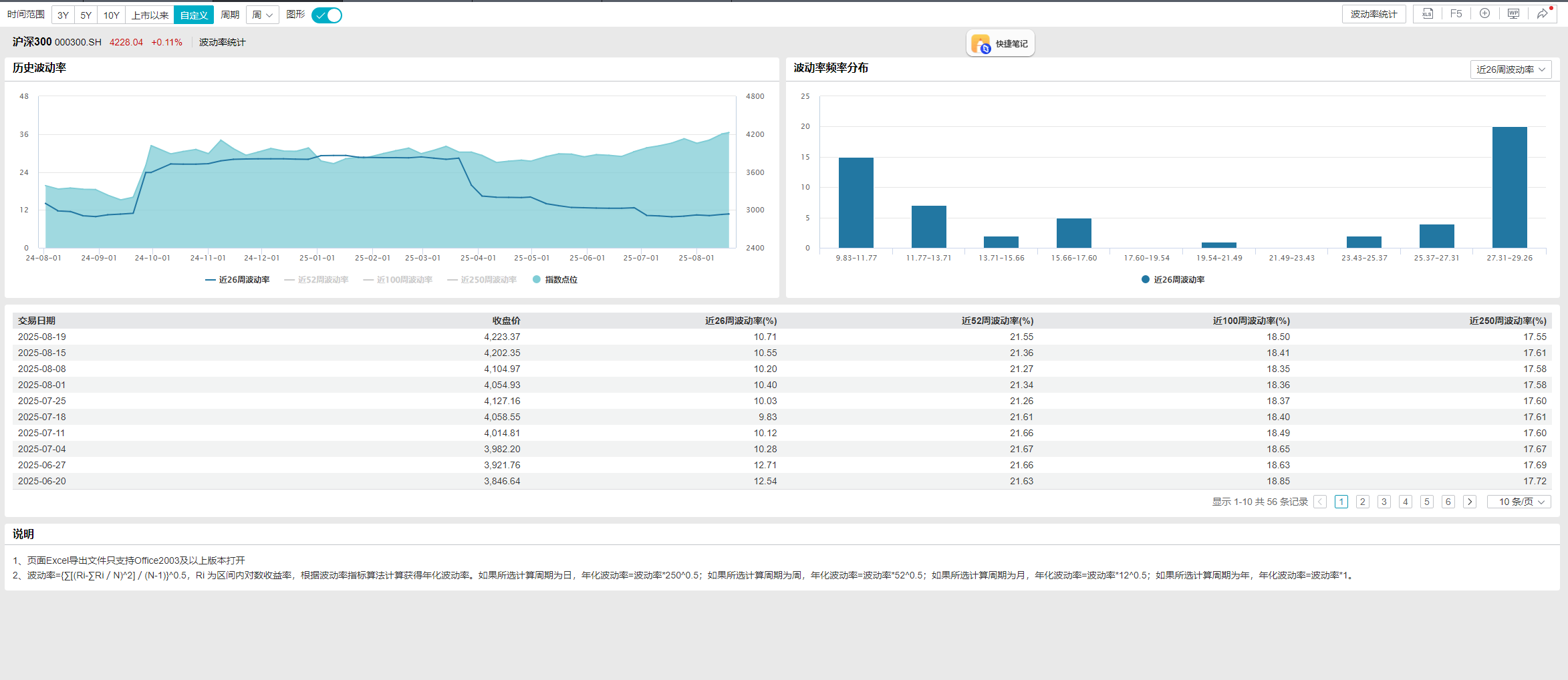

根據Wind數據,雖然4月以來,我國股市持續反彈,但從滬深300的波動率看,整體波動率是處在降波趨勢之中(雖然近期有所反彈)。滬深300是中證指數有限公司編制,由滬深兩個市場中市值較大、流動性較好的300只股票組成,是綜合反映中國A股市場上市股票價格整體表現的股票指數,也是“國家隊”的“親兒子”。傳統上,一旦出現股市危機,“國家隊”就會優先選擇購入滬深300來維持大盤指數。

除了4月初的波動外,滬深300的波動率整體呈下降趨勢 Wind

過去幾個月,滬深300在波動率整體呈現下降趨勢的同時,指數保持穩步上升。這就意味着本輪上漲不是以投機資金為主、短線資金帶動的類似“924”那樣的所謂“投機性”牛市,而是有望形成以長線資金帶動的長線牛市。這意味着很多人一直在討論的“慢牛”有望成型。

從資金的角度看,本輪上漲也剛剛上路。根據央行數據,7月金融數據顯示,非銀存款增加2.14萬億元,同比多增1.39萬億元;另一方面,7月居民存款淨減少1.11萬億元,同比多降0.78萬億元。

從歷史數據來看,居民存款餘額與A股市值有顯著的負相關性。據興業證券統計,歷史上居民存款與股票總市值之比一般介於1.1至2.0區間。在去年A股日成交額只有5000億人民幣的時候,當時比值一度高達2.1,所有人談股色變。雖然經歷了“924”的反轉行情,並經過大半年震盪,截至今年6月,該數據仍位於1.8的高位。

存款搬家還有很大空間 興業證券

再來類比2014-2015年的那輪“牛市”,當時全國居民存款與股票總市值之比大約為2,到2015年中“牛市”結束之時,比例大約為0.85。

這些數據都説明了以“居民存款搬家”為代表的增量資金入市方興未艾,我國依舊有大量潛在接盤資金可以湧入股市,有望成為本輪行情的重要驅動,

更進一步,可以關注國內的存貸款情況,根據央行公佈的信息,2025年前七個月人民幣存款增加18.44萬億元。其中,住户存款增加9.66萬億元,非金融企業存款增加3109億元,財政性存款增加2.02萬億元,非銀行業金融機構存款增加4.69萬億元。

前七個月人民幣貸款增加12.87萬億元。分部門看,住户貸款增加6807億元,其中,短期貸款減少3830億元,中長期貸款增加1.06萬億元;企(事)業單位貸款增加11.63萬億元,其中,短期貸款增加3.75萬億元,中長期貸款增加6.91萬億元,票據融資增加8247億元;非銀行業金融機構貸款增加2357億元。

就貸款情況而言,雖然在絕對值上有所增加,但對實體經濟發放的人民幣貸款餘額佔同期社會融資規模存量的61.4%,同比低1.2個百分點。

以上數據不僅意味着現在市場上有大量存款在金融系統空轉,並沒有從事投資,同時也説明未來資金只要認可了投資預期反轉的邏輯,就會有大量的存款和貸款可以進入投資再生產循環,給經濟發展和股市創造增長空間。

至於這些資金中未來會有多少湧入股市,取決於未來股市的廣告效應是否有效,以及外界對中國經濟基本面預期是否會發生轉變。

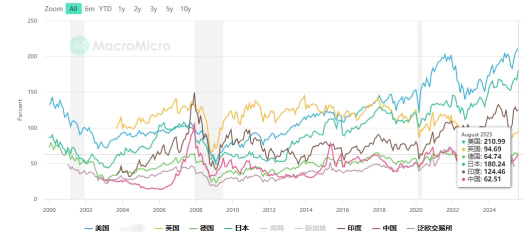

而且不可否認的是,在主要大國中,中國的資產證券化率也是相對偏低的。根據MarcoMicro網站統計,截至2025年8月,中國的股票總市值與GDP比值不僅低於美國的201.99%、日本的180.24%,甚至低於印度的124.46%和德國的64.72%,為幾個大國中最低水平為62.51%。

中國股市總市值相比於GDP的比值仍在主要經濟體中偏低 MacroMicro

一般來説,一國總市值除以名義本國GDP被視作一種通過與實體經濟對比來判斷股市估值是否存在高估的指標。

早期的經驗是,若該比值處於合理區間,如70%~80%左右,表明股市估值相對合理;若比值過高,如超過100%,則可能意味着股市存在泡沫;若比值過低,如低於50%,則可能表示股市被低估。從這個角度看,無論是否為早期經驗,中國股市總市值整體上處於偏低估的狀態。

如果這一認知能夠形成共識,同時扭轉自美元加息以來的人民幣貶值預期,全球資金或許有望從美元計價的角度重新認識中國股市。過去幾年中,中國股市並不受外資青睞,甚至不受本國資本青睞,其中重要原因就是,中美利差以及之前外匯貶值壓力過大導致的資本留存率偏低。美國通過加息實現全球資產價格在美元尺度上的貶值,從而吸引全球資本前往美國股市,同時賺取美元升值和美股上漲的收益。

現在美國正進入弱美元週期,在美股資產證券化率過高,以及美聯儲將大概率繼續降息的背景下,世界資金自然會更加有意願轉向一個有更高成長性、匯率逐漸迴歸強勢,並且以美元計價仍非常便宜的價值窪地進行投資。環顧世界,最理想的投資目的地就只可能是中國,而這也許是中國股市未來實現戴維斯雙擊的一個契機。

【本文不構成投資建議,股市有風險,入市需謹慎。】

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。