滬指3800點之下,“國產GPU第一股”沐曦股份能否及時得到輸血?

张志峰

8月22日,A股再度單邊逼空,滬指輕鬆拿下3800點,科創50暴漲8%,寒武紀、海光信息兩大巨頭雙雙20%漲停,帶動GPU、服務器、AIPC概念強勢領漲。

6 月以來,寒武紀股價最高漲幅逾 300%,大幅抬升科創板 AI 芯片估值天花板。沐曦股份與摩爾線程則於 6 月 30 日同日遞交科創板招股書,擬分別募資 39.04 億元和 80 億元。

市場一度期待寒武紀的“情緒外溢”能讓兩家後來者坐享高估值,但7月19日的首輪問詢顯示:監管並未因板塊熱度降低盈利及持續經營門檻。

作為國產GPU“四小龍”之一,沐曦股份自稱實現千卡集羣大規模商用,GPU產品累計銷量超2.5萬顆,然而,鉅額虧損、關聯方交易、單一產品依賴和緊繃的現金流,正成為懸在“國產GPU第一股”頭頂的利劍。

能否順利 IPO,關鍵不是寒武紀的市值神話,而是曦雲 C500 的迭代節奏和 2025 年下半年能否拿出可驗證的盈利拐點。

持續虧損,資金鍊緊繃

招股書顯示,2022年至2025年一季度,沐曦股份歸母淨利潤分別為-7.77億元、-8.71億元、-14.09億元和-2.33億元,累計虧損達32.9億元,虧損幅度呈現逐年擴大趨勢。

鉅額虧損背後,是高昂的研發投入和股權激勵費用。

報告期內,公司累計研發投入達24.66億元,是同期總營收11.16億元的2.2倍。同時,股份支付費用累計達6.02億元,成為吞噬利潤的第二大因素。

連年虧損使得公司現金流持續承壓,各期經營性現金流淨額分別為-6.65億元、-10.17億元、-21.48億元和-5.31億元,累計淨流出43.61億元。

更令企業雪上加霜的是,其應收賬款也在急劇膨脹。2025年一季度應收賬款賬面價值高達6.15億元,佔當期營收比例達191.96%,遠超行業正常水平。

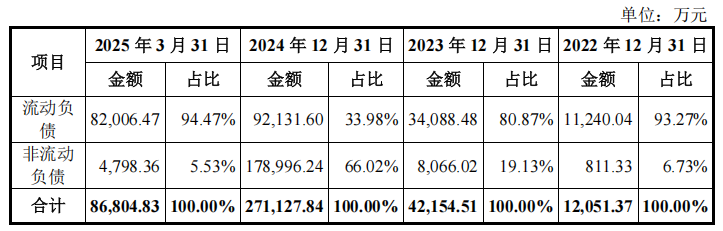

在鉅額虧損與現金流持續失血的背景下,沐曦股份極不穩定的債務結構本身就透露着異常。

2024年末,企業有息債務總額攀升至22.91億元,其中短期債務5.17億元,長期債務17.74億元。當年經營活動現金流僅能覆蓋約24%的債務總額,短期債務覆蓋率更是不足30%。

截至2025年一季度,雖然債務總額降至4.32億元,但短期債務佔比從23%飆升至92%,3.98億短期債務需在9個月內清償,而長期債務近乎清零,或反映金融機構授信收緊。

在此背景下,沐曦股份面臨的償債壓力尤為突出。賬面貨幣資金僅1.23億元,其中相當部分需預留日常運營支出,實際可用償債資金嚴重不足。受此影響,公司信用評級遭下調,融資渠道進一步收窄,市場對其流動性風險的擔憂持續升温。

當2025年一季度經營現金流仍淨流出5.31億元,賬面現金僅剩5.18億元時,如何應對3.98億元即將到期的短期債務成為難題。

因此,若此次IPO募資順利,對於現階段的沐曦股份來説,無異於雪中送炭。

曦雲 C500:一根支柱撐不起的 GPU 大廈

作為技術密集型產業中的典型代表,研發初期營收無法覆蓋研發費用,對於沐曦股份來説並不是頭等大事。真正令資本市場擔憂的是,企業研發成果能不能配得上“國產GPU第一股”這一殊榮?

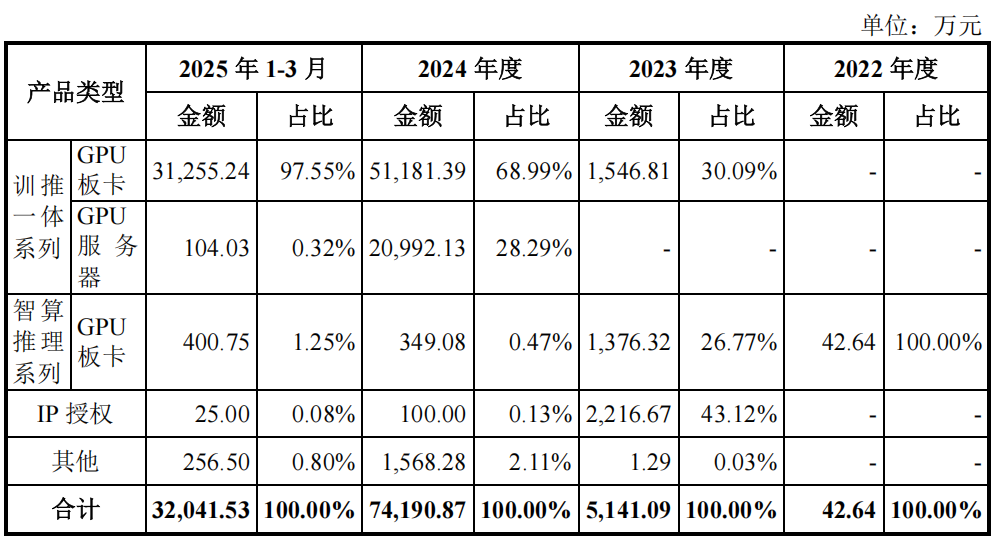

僅從財報數據來看,企業在2024年2月量產的曦雲C500系列芯片,毫無疑問是其現階段的“核心支柱”,2024年全年及2025年一季度,該產品收入分別為7.22億元和3.14億元,佔主營業務收入比例高達97.28%和97.87%。

從紙面數字看,C500 的 FP32 算力約 40 TFLOPS,搭配 HBM2e 顯存,峯值帶寬接近英偉達 A100 的一半,似乎拿得出手;但軟件端仍只能算“能跑”——MXMACA 對 CUDA 的兼容目前停留在“跑通”級別,真實業務場景下的 kernel 級優化、算子覆蓋率、多卡並行效率與英偉達生態差距明顯。

在這種“一代產品定生死”的業務結構本身就使公司抗風險能力極為脆弱的背景下,沐曦股份還患上了嚴重的“大客户依賴症”。

招股書顯示,2023年至2025年一季度,沐曦股份前五大客户銷售金額佔當期主營業務收入比例分別高達91.58%、71.09%和88.35%,遠高於行業平均水平。這種客户集中度較高的情況,使得公司存在客户流失風險。

在2025年第一季度的前五大客户中,第一大客户超訊通信股份有限公司與沐曦股份共同投資了兩家企業。

而第二大客户上海源廬加佳信息科技有限公司則是沐曦股份的股東之一,2024年8月取得公司股份後,在今年一季度躋身為公司的第二大客户。而在此之前,該企業從未在沐曦股份前五大客户名單中出現過。

這種“股東變客户”的商業模式引發業內質疑,營收的含金量比較難準確判斷。連帶着,企業投入了大筆研發資金的階段性研究成果——曦雲C500系列芯片的性能和市場競爭力,也不得不令人擔憂。

供應鏈依賴外部,美國出口管制利劍高懸

在供應鏈層面,沐曦同樣被外部因素卡得死死的。曦雲 C500 的 7 nm 流片目前 100% 依賴中國台灣地區晶圓廠,新一輪美國出口管制若把 4800 TOPS 設為高端 GPU 的紅線,C500 的峯值算力恰好踩線,面臨“準高端”管制的現實風險。GPU 架構、HBM 控制器、PCIe PHY 等關鍵 IP 全部外採,每一次流片都要先付高額預付款,而公司賬面現金已只剩 5 億元出頭,現金流壓力被進一步放大。

換句話説,流片窗口一旦因管制或產能排期被推遲,資金缺口就會立刻顯性化;而 IP 授權到期或提價,也會直接抬高下一代芯片的門檻。供應鏈的“外循環”一日不能切換到“內循環”,曦雲 C500 這顆獨苗就始終懸在外部風險的刀口上。

除此之外,沐曦股份多名高管聯合在外創辦關聯公司、IPO前夕“緊急滅火”、涉足供應鏈合作方的關聯交易等等事項和傳聞更是層出不窮,再次為這場IPO盛會罩上了一層疑雲。

有行業人士指出,在資本市場為國產GPU的“突圍故事”歡呼時,隱藏在沐曦股份招股書背後的種種風險,猶如高懸的達摩克利斯之劍,時刻威脅着公司甚至整個產業的未來。