心智觀察所:一場關乎美國科技霸權的大戲

guancha

【文/觀察者網專欄作者 心智觀察所】

一場關乎美國科技霸權的大戲正在華盛頓上演。近90億美元的政府補助金搖身一變,成為公司差不多10%的股權——通過“黃金股”這一神奇的制度設計,政府花小錢卻能辦大事——哪怕只持有象徵性的一股,也能在關鍵決策上擁有絕對否決權。

這場“準國有化”大戲的主角之一不是別人,正是英特爾新任CEO陳立武。這位華裔高管與特朗普前不久有過白宮會面。會面後關於政府入股英特爾的消息就開始滿天飛,時機之巧合,讓人不得不聯想到兩人可能已就英特爾的未來達成某種默契。

陳立武,一個帶有“政治污點”的救贖者?

直觀理解今天英特爾的困境,可以看一下以下這幾組數據。

2024財年,英特爾淨虧損188億美元,營收531億美元,同比下降2%;毛利率32.7%,同比下降7.3個百分點。其中,代工業務全年營收175億美元,虧損高達134億美元。英特爾儘管在盈利上遇到困難,但目前現金流狀況依然穩定,有足夠的資金支持公司進行技術研發和戰略調整。只是,能持續多久尚未可知。

在技術路線和市場決斷力上的問題,英特爾犯下了眾所周知的錯誤。當智能手機席捲全球時,英特爾卻還沉浸在PC和服務器的舒適圈裏。更要命的是技術路線的迷失。英特爾曾經引以為傲的Tick-Tock戰略——每兩年一次製程躍進,在10納米節點徹底失靈。原本2015年就該量產的10納米制程,硬是拖到了2019年。4年的延遲,在摩爾定律的賽道上,幾乎等同於判死刑。

英特爾的市值從巔峯時期的近3000億美元,跌到如今縮水三分之二,甚至眼瞅着要被A股市場上的妖股寒武紀超越。

今年3月13日,英特爾宣佈,陳立武為公司新任首席執行官。

3月31日,陳立武現身英特爾2025願景大會,並發表了長達半個小時的演講。這是他執掌英特爾之後的首次公開亮相。他在會上宣佈了自己的“施政綱要”,計劃從企業戰略、文化革新、核心業務等方面重塑這家深陷泥淖的老牌半導體公司。

正式上任英特爾CEO第一天,陳立武便開始聯繫和拜訪重要客户,從中獲取他渴望的反饋。他想知道這些客户的失望與期望,從而重新組建團隊,糾正過去的錯誤,打造英特爾的“復興計劃”。

“我得知道我的產品有多差……這很丟人,但它真的激勵我做出改變。有人問我,為什麼在職業生涯的這個階段接受這份工作?”已經66歲的陳立武在演講時回答道,“我愛這家公司。看着它苦苦掙扎,我很痛心。我知道自己有能力幫助它扭轉局面,所以沒辦法袖手旁觀。”

陳立武並不是盲目自信,2024年他突然宣佈退出英特爾董事會,原因便是與時任CEO帕特·基辛格意見不合。兩人在英特爾芯片製造業務上存在重大分歧:帕特在全球不斷建廠,投入巨大,陳立武則主張聚焦核心業務。他祭出“三板斧”——佈局AI計算、攻堅代工業務和發動全公司範圍的文化革新,試圖扭轉乾坤。

陳立武有足夠的底氣跟顢頇且逡巡不定的腐朽領導層翻臉。在過去40年裏,他投資了數百個半導體項目,被稱為“半導體創投教父”;他也曾臨危受命,擔任CEO,救EDA巨頭Cadence於既倒。

他以自己的戰略眼光和判斷力,打造了一張龐大的半導體產業投資版圖,很少有人比他更瞭解這個產業。Cadence的經歷則證明,他在投資之外,也具備執掌一家大型實體企業的能力。

陳立武最知名的身份,是一名成功的風險投資家。“作為風投,我總是努力尋找別人沒有關注到的潛在機會。”1983年,陳立武加入瓦爾登投資基金(Walden USA),負責亞洲區域的風投項目。他很快就展現出自己的野心,在1987年創立了一家投資管理公司,取名華登國際。最初管理的資金只有300萬美元,幾乎都是家族朋友投資。

筆者參加過半導體行業各種投融資論壇,基本可以得出一個結論,圈內的一個勉強的共識是,在2018年中國大陸半導體行業熱潮爆發之前,芯片投資界稱得上規模的也基本只有華登國際一家。

從上世紀80年代開始,即在科技奇點出現之前,大多數投資公司認為,半導體是一個夕陽產業。然而,陳立武卻看到了其中的潛在機會,把大部分資金投向了這一行業。

他利用新加坡和中國台灣等地的優惠政策,在當地投資了多家半導體公司。“我採取了一種特立獨行的、長期的觀點,即使我的投資者都問我是不是瘋了。”他回憶道。半導體行業的發展證明,他的這種做法,不僅眼光獨到,而且給他帶來了豐厚的回報。

從世紀之交開始,陳立武真正開啓了他在中國大陸的事業。他沒有把投資目光聚焦在當時最火熱的互聯網行業,而是持續投資半導體產業,儘管這一產業在大陸剛剛起步。

2000年,在大股東中華開發及當時的副董事長鬍定吾的主導下,台灣第三大晶圓代工廠世大集成電路以50億美元賣給了台積電。創始人張汝京決定另起爐灶,帶領一批工程師來到上海,創立了中國大陸第一座八寸晶圓廠中芯國際。

在多數資本因政策風險望而卻步時,陳立武力排眾議,推動華登國際注資5000萬美元,成為中芯國際首批投資者。他本人更是擔任中芯國際董事18年之久。即便在這家公司經歷行業低谷等困難時,也沒有退出,完全有別於他此前只做早期風險投資的策略。

隨着中國大陸加碼半導體和芯片行業,中芯國際很快崛起,成為本土芯片企業的代表。2020年7月16日,中芯國際登陸科創板,市值接近人民幣6000億元人民幣,成為A股市值最高的科技型公司之一。作為創始投資人,華登國際也獲得了前所未有的回報。

如果風險投資的經歷教會了他如何研究、管理一家初創公司,那麼在Cadence的這些年,則讓他學會了企業經營,尤其是芯片行業的業務開展。隨後在英特爾董事會任職兩年,也幫助他了解了很多“關於公司存在的問題、我們面臨的挑戰以及如何解決這些問題的知識”。

應該説,陳立武的職業履歷堪稱全球化時代的成功典範。作為風險投資公司華登國際的創始人,他深耕亞洲科技市場數十年,還投資了包括新浪、創新科技等眾多知名企業。正是這種橫跨太平洋兩岸的豐富經驗和人脈資源,使他成為英特爾董事會眼中的理想CEO人選。在全球半導體供應鏈高度一體化的今天,擁有亞洲市場經驗的領導者無疑是寶貴資產。

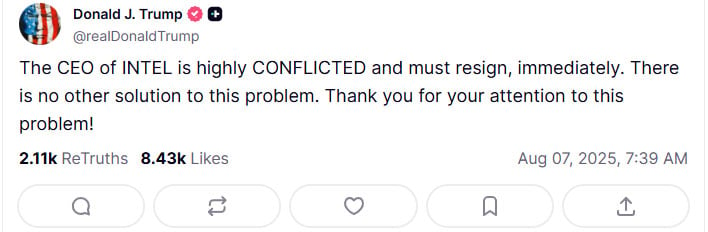

然而,地緣政治的嚴酷現實卻將這一優勢瞬間轉化為負擔。2025年8月,特朗普居然悍然公開要求陳立武辭職,聲稱其存在“嚴重利益衝突”。

這一指控的核心邏輯在於,在中美科技競爭白熱化的背景下,任何與中國市場有深度關聯的背景都可能被視為原罪。陳立武多年在亞洲的投資經歷,從商業資產搖身一變成為“政治污點”。

而這一步棋,也給特朗普之政治集團“國有化”英特爾埋下了伏筆。

黃金股,一個陽謀

面對英特爾的危機,特朗普政府拿出了一個頗具創意的解決方案——黃金股。這個聽起來很神秘的概念,其實是一種精妙的政治經濟學設計:政府花最少的錢,獲得最大的控制權。

想象一下,你只需要花1美元買一股特殊股票,卻能在公司的重大決策上擁有生殺予奪的權力。這就是黃金股的魅力所在。

特朗普在社交媒體上曾公開要求陳立武離職

政府不需要成為控股股東,不需要承擔日常經營的責任,但在涉及國家安全、核心技術轉移、重要資產出售等關鍵問題上,卻擁有一票否決權。

特朗普政府已經在多個案例中嚐到了這一模式的甜頭。在日本新日鐵收購美國鋼鐵案中,通過獲得黃金股,美國政府既批准了這筆交易,又確保了對關鍵決策的控制權。在稀土開發商MP Materials的投資中,國防部更是直接出手,以4億美元獲得15%股份,成為最大股東。

而對英偉達和AMD,特朗普政府更是開創了一個新玩法——出口税。兩家公司向中國出售芯片的營收中,15%要上交給美國政府。這種抽水模式,既不影響公司的正常經營,又能為政府提供穩定的收入來源。

對英特爾而言,黃金股模式具有特殊的戰略意義。作為美國半導體產業的門面擔當,英特爾的一舉一動都牽動着整個產業鏈的神經。通過黃金股,政府可以確保英特爾的核心技術不會外流,關鍵製造能力不會轉移,同時在必要時為其“指路”。

更重要的是,這種模式在政治上也更容易被接受。相比於完全的國有化,黃金股保持了企業的市場化運作,避免了“社會主義”的政治標籤。對於一向推崇自由市場的美國來説,這是一個巧妙的政治平衡。

英特爾的“準國有化”不是一個孤立事件,而是全球科技競爭新規則的集中體現。在這個新的遊戲中,企業不再是唯一的主角,政府正在成為幕後的“導演”。

回到2020年,當英偉達宣佈以400億美元收購arm時,arm的聯合創始人Hermann Hauser發出了一個振聾發聵的呼籲:英國政府應該用黃金股將arm收歸國有。

Hermann Hauser曾經強力呼籲英國政府以“金手指”的方式,阻止英偉達收購arm

Hauser的邏輯很簡單:arm的指令集架構是全球移動芯片的基石,掌控着智能手機、物聯網設備的"命脈"。如果讓英偉達收購成功,這個關鍵技術就會被美國企業控制,英國將失去在全球科技競爭中的重要籌碼。

“arm就像是數字時代的‘石油’”,Hauser在接受媒體採訪時説道,“你不會把國家的石油資源拱手讓給外國公司,為什麼要把數字石油讓出去呢?”

最終,英國政府雖然沒有采納黃金股建議,但通過監管手段成功阻止了這筆收購。arm選擇了獨立上市,保持了相對的獨立性。這個結果證明了一個道理:在關鍵技術領域,政府的意志往往比市場力量更有決定性。

英特爾的情況與arm有相似之處,也有重要差別。相似的是,兩者都是各自領域的關鍵技術持有者;不同的是,英特爾面臨的不是外部收購威脅,而是自身競爭力的全面下滑。這使得政府介入的正當性和緊迫性更加明顯。

從arm到英特爾,我們看到了一個清晰的趨勢:政府正在成為全球科技競爭的重要參與者。無論是通過直接投資、政策支持,還是監管幹預,政府的有形之手正在科技產業中發揮越來越重要的作用。

韓國早就嚐到了這種模式的甜頭。在政府的全力支持下,三星從一個小家電廠商成長為全球半導體巨頭。在這種背景下,美國對英特爾的介入顯得並非那麼不合理。如果任由市場機制“自由發揮”,英特爾很可能會步其他美國製造業的後塵,逐漸衰落甚至被外資收購。這對於美國的科技霸權來説,是不可承受之重。

令人擔憂的是,這種科技民族主義的興起可能導致全球科技產業的分化和對立。當每個國家都試圖打造自己的護城河時,全球合作的空間就會被擠壓,技術進步的速度也可能因此放緩。

這種變化既有其合理性,也存在潛在風險。合理性在於,關鍵技術確實具有國家安全的戰略意義,需要政府層面的保護和支持;風險在於,過度的政府幹預可能扭曲市場機制,降低全球技術合作的效率。

結語:新時代的遊戲規則

無論英特爾的準國有化最終結果如何,它都標誌着一個新時代的到來——一個政府深度參與科技競爭的時代。在這個時代裏,技術不再僅僅是商業競爭的工具,更是國家實力和戰略地位的重要體現。

特朗普的四年任期,可能就是英特爾命運的關鍵窗口期。如果這場“國家級救援”能夠成功,英特爾有望重新站在全球半導體產業的制高點;如果失敗,這家昔日的芯片帝國可能就此沉淪,成為美國製造業衰落的又一個註腳。

更重要的是,英特爾案例的成敗將為全球其他國家提供重要的政策參考。如果美國通過政府介入成功重振了英特爾,那麼其他國家可能會紛紛效仿,推動全球科技產業向“國家隊”模式轉變。

在這場沒有硝煙的科技戰爭中,勝負的天平正在向那些能夠有效整合政府資源和市場機制的國家傾斜。英特爾的故事還在繼續,而它的結局,可能將重新定義21世紀科技競爭的遊戲規則。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。