寒武紀扭虧:股價超茅台,市值飆至6000億

方周“实习中”

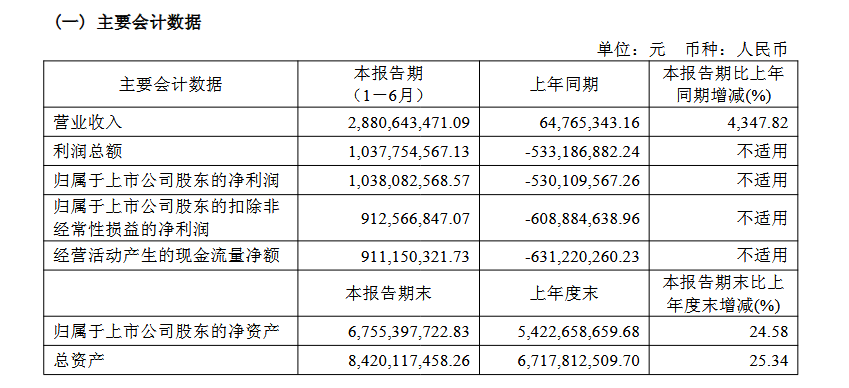

26日晚間,“國產AI芯片第一股”寒武紀披露半年報,公司上半年營業收入約28.81億元,同比大增4347.82%;歸屬於上市公司股東的淨利潤約10.38億元,上年同期為淨虧損5.30億元,扭虧為盈。寒武紀表示,得益於人工智能算力需求的持續增長,拓展市場規模,帶來了營收的顯著增長。

公開資料顯示,寒武紀成立於2016年,前身是中國科學院計算技術研究所2008年組建的“探索處理器架構與AI的交叉領域”10人學術團隊。該公司專注於人工智能芯片產品的研發與技術創新,主營業務是應用於各類雲服務器、邊緣計算設備、終端設備中人工智能核心芯片的研發、設計和銷售,以及為客户提供芯片產品。

自2020年7月在科創板上市後,寒武紀經歷了較長的虧損期,直至2024年四季度首次實現季度盈利,歸母淨利潤達到3.55億元。據2024年業績快報顯示,公司在2024年度實現營收11.74億元,歸母淨利潤為虧損4.43億元,扣非後淨利潤為虧損8.54億元,扣非前後同比虧損均有所收窄。

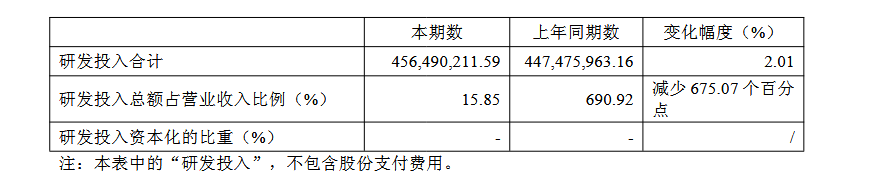

在此前的財報中,寒武紀認為其高企的研發投入是造成公司持續性虧損的主要原因之一,其全年研發投入常為同期營收的1至2倍。這與AI芯片行業高投入、長週期的特性密切相關。

根據最新財報,上半年寒武紀繼續保持了較高強度的研發投入,同比增長2%至4.56億元,但由於營業收入增幅遠超研發投入增幅,其研發投入佔營業收入的比例從上年同期的690.92%大幅降至15.85%,顯示出經營槓桿效應開始顯現。

截至本報告期末,寒武紀擁有792人的研發團隊,佔員工總人數的77.95%,80.18%的研發人員擁有碩士及以上學歷。

目前,寒武紀已推出的產品體系覆蓋了雲端、邊緣端的智能芯片及板卡、智能整機、處理器IP及軟件,可滿足雲、邊、端不同規模的人工智能計算需求。公司的智能芯片和處理器產品可高效支持大模型訓練及推理、視覺(圖像和視頻的智能處理)、語音處理(語音識別與合成)、自然語言處理以及推薦系統等多樣化的人工智能任務,可輻射雲計算、能源、教育、金融、電信、醫療、互聯網等行業的智能化升級。

8月27日,寒武紀股價突破1460元/股,盤中觸及1464.98元/股,總市值突破6100億元,其一度超越貴州茅台,成為新“股王”。截至下午1點44分,寒武紀報1457.95元/股,漲9.70%,總市值6099億。

而在半年報披露之前,寒武紀股價已經“一路狂飆”。連日以來,寒武紀股價屢創新高,成為市場關注焦點。自7月初以來,短短一個多月時間裏,寒武紀股價已從低點520.67元/股上漲至超1400元/股,累計漲幅高達169.1%,今年以來累計漲幅超114%。

另一方面,寒武紀目前為A股市場僅有的兩隻千元股之一,而第一高價股為貴州茅台,最新股價約為1460元/股。

第一財經日前刊發報道指出,在A股市場30餘年的歷程中,共有7只股票的股價躋身千元陣營,其中也有多支股票曾超過貴州茅台,如飛樂股份(現為中安科,600654.SH)、真空電子(現為雲賽智聯,600602.SH)。

但其指出,A股市場一直存在着“茅台魔咒”,此前不管是股價高於貴州茅台的股票,還是股價在一定時期僅次於貴州茅台的股票,無一例外都以股價大幅下跌告終,難以穩居千元陣營。這背後既有“高送轉”致使股價“稀釋”,也有因炒作降温而下跌,後續的基本面難以支撐股價。

在最新披露的半年報中,寒武紀官方也對其“高歌猛進”的股價作出了“回應”。

寒武紀表示,最近一個月,公司股價累計漲幅超過大部分同行業公司股價漲幅且顯著高於科創綜指、科創50、上證綜指等相關指數漲幅,公司股價持續上漲積累了較多的獲利調整風險。公司關注到網上傳播的關於公司新產品規格、送樣及潛在客户、在某廠商預定大量載板訂單、收入預測、供應鏈等相關信息,均為誤導市場的不實信息。

寒武紀提醒道,投資者應當充分認識股票市場的風險,在投資股票時,應綜合考慮影響股票價格的各種因素,理性決策,合理評價股價波動的風險。

思元370系列板卡 圖片轉自寒武紀官網

此外,寒武紀依然存在的風險是較高的客户集中度。半年報顯示,前五大客户貢獻了寒武紀85.31%的應收賬款和合同資產。而在2022年至2024年,前五大客户的銷售額佔營收的比例分別為84.94%、92.36%和94.63%。這也意味着,若主要客户經營發生變動或者需求放緩,可能會給公司業績帶來不利影響,同時還面臨着拓展新客户的壓力。

寒武紀在半年報中提示,公司仍面臨供應鏈穩定、毛利率波動、行業競爭等風險,尤其是當前全球人工智能芯片領域競爭激烈,英偉達等國際巨頭仍佔據主導地位,公司需持續提升產品競爭力以應對市場挑戰。

本文系觀察者網獨家稿件,未經授權,不得轉載。