十年增速低谷疊加“股王”地位鬆動,貴州茅台坐不住了?

朱道义

(文/朱道義 編輯/張廣凱)

近日,被寒武紀短暫撼動“股王”寶座後,白酒龍頭貴州茅台選擇緊急出手。

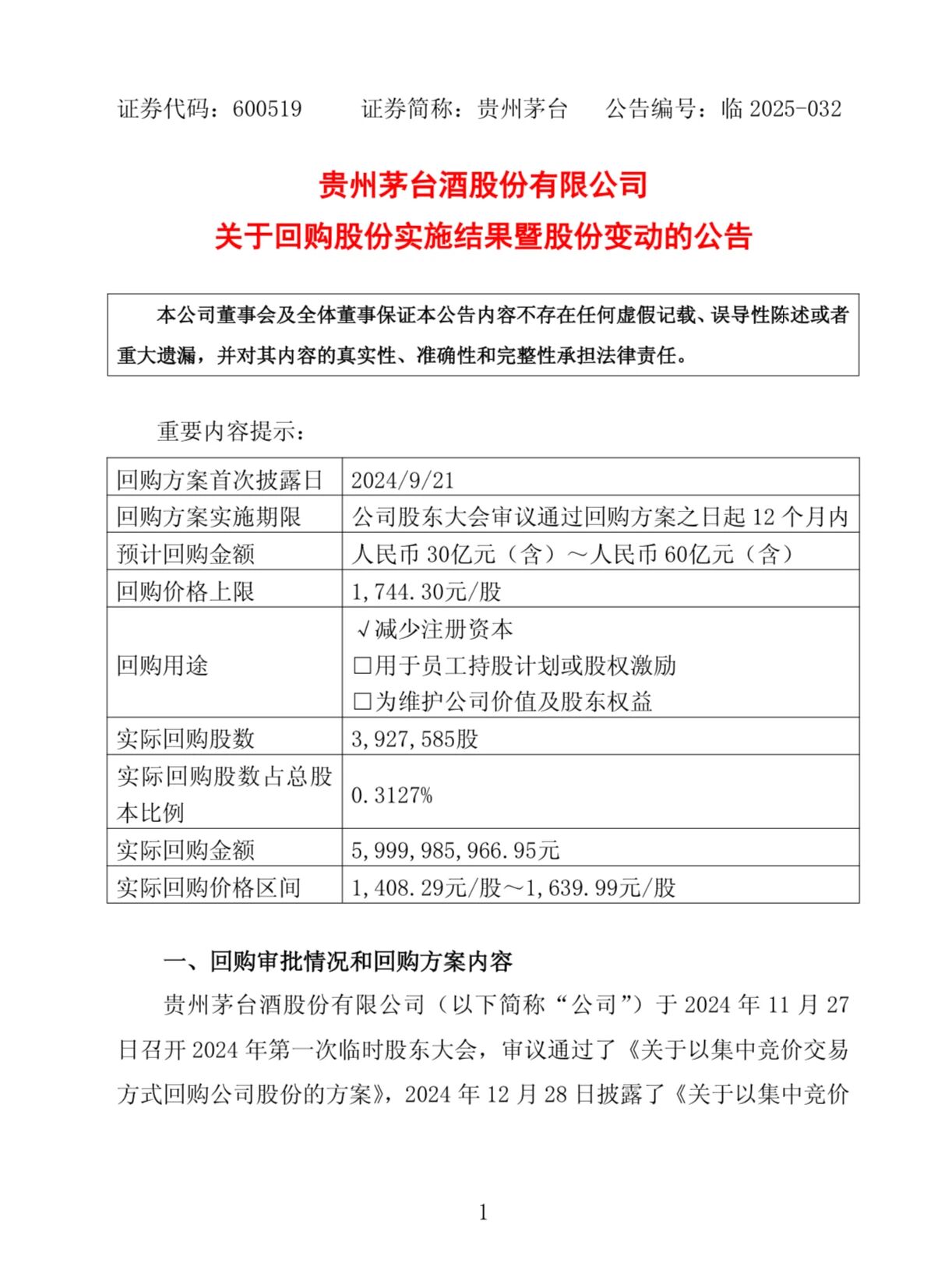

8月29日,貴州茅台酒股份有限公司(股票代碼:600519.SH)公告稱,自2025年1月2日首次回購以來,公司8個月已完成回購股份,實際回購股數為392.76萬股,佔總股本的0.3127%,回購價格區間為1408.29元/股—1639.99元/股,使用資金總額60億元。

根據回購股份方案,公司本次回購股份392.76萬股將全部用於註銷並減少公司註冊資本。

值得注意的是,這是貴州茅台上市以來,實施首次註銷式回購。根據其此前的回購方案,擬以自有資金30億元—60億元(含)的金額,通過集中競價交易方式回購公司股份。這意味着,貴州茅台頂額完成了回購計劃。

對此,中國酒業獨立評論人肖竹青對觀察者網表示,本次貴州茅台一次性頂格用完60億元上限,力度之大、態度之堅決,在A股消費龍頭裏也頗為罕見。

“主要用意或是為了向市場傳遞‘不差錢’的信號,其賬面現金仍超1400億元,回購資金只佔4%,完全不影響擴產、營銷、分紅等正常經營,短期有利於提振整體白酒板塊情緒和未來預期。”

酒類分析師蔡學飛則認為,貴州茅台此次耗資60億元完成上市以來首次註銷式回購,直接減少了公司股本,有助於提升每股收益(EPS)和股東價值。在當前消費疲軟的環境下,不僅是對股東回報的重視,也為當前市場及白酒行業注入了穩定預期。

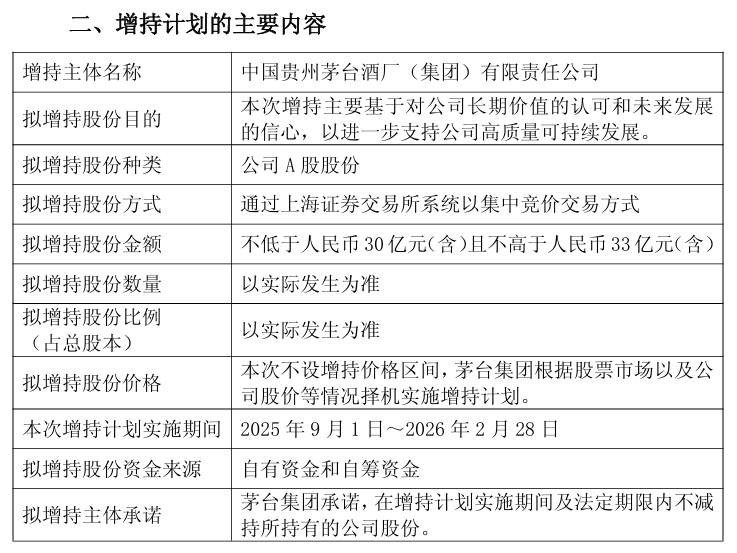

而同日晚間,貴州茅台再發公告稱,公司控股股東“茅台集團”計劃在公告發布之日起的6個月內,通過集中競價交易方式增持公司股票,擬增持金額不低於30億元(含)且不高於33億元(含)。

公告明確,茅台集團將以自有資金和自籌資金來完成此次增持。截至8月29日,茅台集團持有6.79億股公司股票,佔公司總股本的54.07%。

對於本次增持,貴州茅台表示,主要基於對公司長期價值的認可和未來發展的信心,以進一步支持公司高質量可持續發展。本次不設增持價格區間,茅台集團將根據股票市場以及公司股價等情況擇機實施增持計劃,且承諾在增持計劃實施期間及法定期限內不減持所持有的公司股份。

這也是茅台集團時隔兩年半後的又一輪增持行動。此前於2022年末,茅台集團和關聯方茅台技術開發公司,曾共計出資17.45億元增持貴州茅台。

肖竹青指出,茅台集團過去僅有的4次增持,均發生在公司估值或行業景氣度的低谷期,分別為2008年全球金融危機、2013年“八項規定”疊加白酒行業“塑化劑風波”、2018年中美貿易摩擦和2022年的疫情衝擊。“本次增持金額又創歷史之最,説明其認為當前市場環境已經頗為嚴峻。集團以真金白銀進場,可階段性封死深跌空間,提升板塊防禦屬性,同時也可進一步增強話語權,為未來可能的分紅率上調或股權激勵預留空間。”

經營層面,貴州茅台剛於八月中旬披露了2025年中期業績。財報顯示,公司上半年的總營收為910.94億元,同比增長9.16%;歸屬於上市公司股東的淨利潤454.03億元,同比增長8.89%。

儘管其營收淨利皆再創新高,但增幅卻已進一步放緩至2015年來的首次個位數。如果説增速放緩,還能從其2024年度業績説明會上找到合理預兆,那麼一些核心指標的變化仍在揭露潛在風險。

其中,被視為“酒企業績蓄水池”的合同負債接近腰斬,貴州茅台的合同負債已從年初的95.9億元降至55.1億元,下滑了42.59%。不過與諸多同行相比,貴州茅台仍擁有最高的合同負債,也就意味着擁有最強大的業績緩衝墊。此外,其經營性現金流也大幅滑坡64.18%至131.2億元;被定位為茅台酒“護衞艦”的醬香系列酒,上半年以4.69%的增幅創下近年新低,一季度尚還錄得18%的增長,但二季度急轉直下,同比下降6.52%,甚至拖累整體淨利率下滑了0.9個百分點。

資本市場方面,貴州茅台曾長期是A股第一高價股,穩坐“股王”寶座。但近期,寒武紀(股票代碼:688256.SH)異軍突起,8月27日的盤中股價一度趕超貴州茅台,成為兩市第一高價股,但尾盤迴落未能守住。

截至9月1日收盤,寒武紀每股報1448.39元,總市值約6059.34億;貴州茅台每股報1470.1元,總市值約1.85萬億元,仍是名副其實的“股王”。

但在白酒下行週期中,龍頭面臨的壓力也清晰可見。肖竹青指出,本次貴州茅台使出“史上最大回購+史上最大增持”的組合拳,旨在向市場亮明底線——公司的現金流和品牌價值依然穩固。

但他也進一步強調,“決定股價能否真正上揚的關鍵,依舊是終端動銷和價格體系,九十月份的傳統銷售旺季,將會是檢驗信心的核心窗口。”