阿里港股漲超18%,雲和AI業務持續增長,芯片有“後備方案”

胡祥熙

9月1日,阿里巴巴港股股價大漲。截至今日收盤,阿里巴巴港股上漲18.50%,報價137.1港元/股。

阿里巴巴港股股價走勢 同花順iFinD

消息面上,一方面,阿里巴巴上週五公佈的最新財報顯示,其二季度Non-GAAP淨利潤同比下降18%,但核心業務展現出強大韌性:雲業務收入同比增長26%,達到三年以來的新高;淘寶閃購則成為驅動用户增長的最大亮點。

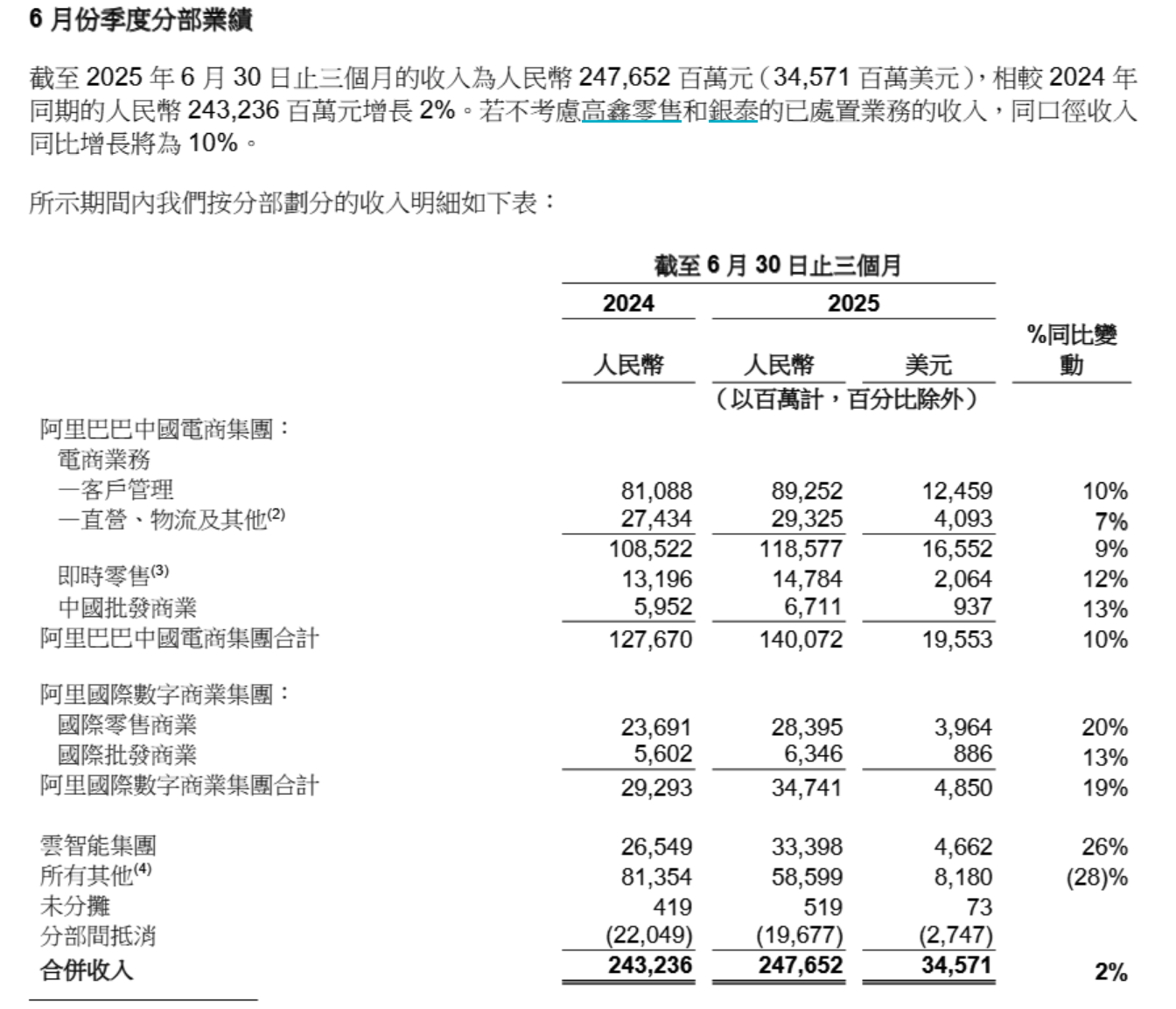

阿里巴巴財報部分截圖

雲計算業務是本季財報中的最大亮點。阿里雲業務營收333.98億元,同比增長26%,相比上一季度18%的增速明顯提速,遠超市場預期。AI相關產品收入繼續保持三位數增長,外部商業化收入中AI貢獻已超過20%,AI需求快速擴大,同時帶動計算、存儲及其它公有云服務需求上升。

值得注意的是,這已經是阿里旗下AI相關產品的收入連續第八個季度保持三位數增長。

阿里集團CEO吳泳銘在財報聲明中指出:“受益於強勁的AI需求,阿里雲智能集團收入實現加速增長,AI相關產品收入已成為外部客户營收的重要組成部分。”

另一方面,阿里雲芯片供應的“後備方案”也受到市場關注。

今年2月,阿里宣佈未來三年將投入超過3800億元,用於建設雲和AI硬件基礎設施。而值得注意的是,在過去四個季度,阿里巴巴已在AI基礎設施及AI產品研發上累計投入超過1000億元。

在8月29日的財報電話會上,吳泳銘表示,阿里巴巴每個季度的AI開發支出可能根據供應鏈不同波動,根據全球AI芯片供應及政策變化,阿里巴巴已有“後備方案”,通過與不同合作伙伴合作,建立多元化的供應鏈儲備,面對不同的行業情況,3800億的資本開支還是會按照預期的情況去完成。

中金公司最新研報指出,阿里雲計算資本開支上行,收入增長加速。同時,淘寶閃購單量流量齊升。中金指出,由於電商和雲業務均已獨立盈利和估值中樞調整,對應港股目標價147港幣,較前次目標價上調35%,維持跑贏行業評級,較目前港股有27%的上行空間。

中信最新研報則表示,阿里公司在大消費平台與AI上投入所取得的階段性成果,將驅動公司股價步入新的上行週期。中信建議採用分部估值法,給予公司美股目標價167美元/ADR、港股目標價為172港元/股,維持“買入”評級。早間開盤之後,阿里巴巴買盤持續湧入,漲幅較開盤價進一步擴大。

本文系觀察者網獨家稿件,未經授權,不得轉載。