建設銀行Q2業績顯著回暖:非息收入領漲,國海證券維持“買入”評級

王力邮箱:[email protected]

【文/羽扇觀金工作室】

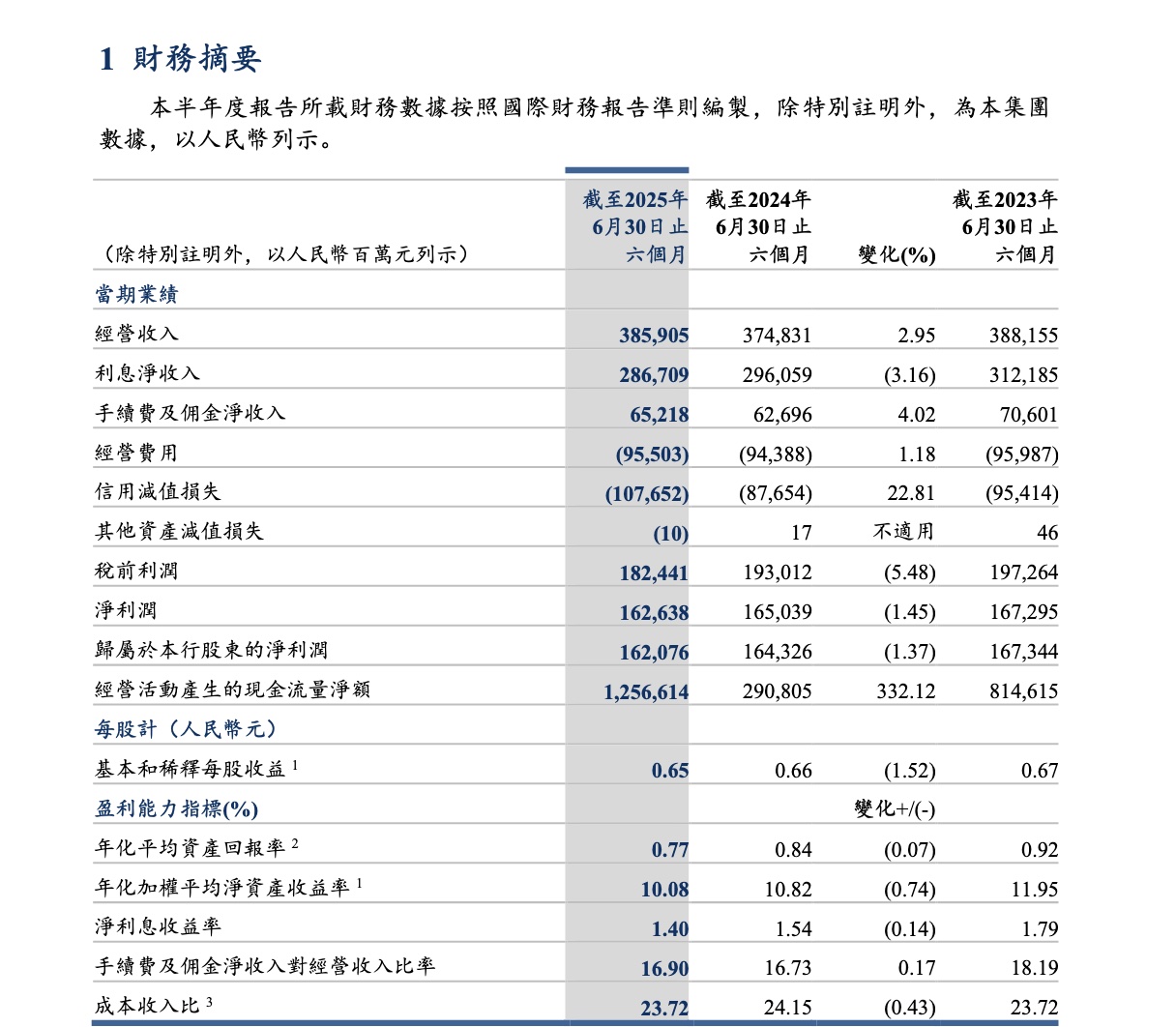

2025年二季度,中國建設銀行(601939.SH,00939.HK)業績表現亮眼,交出一份超預期答卷。最新財務數據顯示,該行二季度實現營業收入同比增長10.36%,增速較一季度大幅躍升15.76個百分點;歸母淨利潤同比增長1.57%,增速環比提高5.56個百分點,業績增長明顯提速,展現出強勁復甦態勢。

國海證券最新研報指出,建設銀行業績回暖趨勢明確,非利息收入成為拉動營收增長的核心驅動力。二季度,建行在利息淨收入降幅收窄的同時,非息淨收入表現突出,手續費及佣金淨收入等業務增長顯著,推動整體營收結構優化。基於此,國海證券維持對建設銀行的“買入”評級,看好其後續發展潛力。

利息淨收入降幅收窄,非息收入成增長引擎

從收入結構來看,建設銀行二季度利息淨收入同比下降1.05%,但降幅較一季度收窄4.16個百分點,顯示淨息差壓力邊際緩解。與此同時,非息淨收入表現亮眼,成為拉動營收增長的關鍵力量。數據顯示,二季度手續費及佣金淨收入同比增長18.53%,增速較一季度大幅提升23.16個百分點,其中資產管理、顧問和諮詢費等業務實現雙位數增長,反映財富管理業務持續發力。

國海證券分析認為,建設銀行非息收入的強勁表現得益於兩方面因素:一是資本市場回暖帶動代銷、託管等中間業務收入增長;二是該行持續優化業務結構,加大輕資本轉型力度,推動收入多元化。

截至2025年二季度末,建設銀行資產總額達42.3萬億元,較年初增長6.8%,負債總額39.1萬億元,較年初增長6.5%,資產負債規模保持穩健擴張。值得關注的是,該行淨息差環比降幅收窄,資產端收益率下行壓力有所緩解,負債端成本管控成效顯現。

國海證券指出,建設銀行通過優化信貸結構、加強定價管理以及壓降高成本存款,有效對沖了市場利率下行的影響,預計未來淨息差將逐步企穩。

資產質量保持穩健,風險抵禦能力增強

儘管財報未披露詳細資產質量數據,但國海證券研報提及,建設銀行二季度不良貸款率預計保持穩定,撥備覆蓋率維持行業領先水平。該行持續強化風險管控,加大對重點領域和薄弱環節的信貸支持,同時通過數字化轉型提升風控效率,為業績增長提供堅實保障。

國海證券在研報中強調,建設銀行二季度業績增速顯著回升,非息收入高增與資產負債結構優化形成共振,標誌着其經營拐點已現。考慮到宏觀經濟企穩、政策支持力度加大以及銀行自身轉型成效逐步釋放,預計該行全年盈利增速有望進一步回升。

“建設銀行作為國有大行龍頭,估值性價比突出,分紅率穩定在30%以上,具備防禦性與成長性雙重屬性。”國海證券表示,給予其目標價8.5元(對應2025年0.7倍PB),維持“買入”評級。

截至發稿,建設銀行A股股價報9.3元,上漲1.27%;H股報7.63港元。機構普遍認為,隨着業績回暖信號明確,銀行板塊估值修復行情有望延續,建設銀行作為低估值、高股息標的,配置價值凸顯。

本文系觀察者網獨家稿件,未經授權,不得轉載。