渤海銀行中期報告解析:營收利潤雙升背後的結構性挑戰

王力邮箱:[email protected]

【文/羽扇觀金工作室】

在全國性股份制銀行普遍面臨經營壓力的背景下,渤海銀行成為少數實現營收和淨利潤雙重增長的機構之一。

儘管業績數據表現積極,但市場反應相對冷淡。自8月29日發佈半年報以來,渤海銀行港股價格一度跌至0.98港元,直至9月9日收盤才回升至1.1港元,僅較報告發布日開盤價上漲5.77%。

分析人士認為,投資者態度謹慎主要源於兩方面因素:一是該行連續三年未實施現金分紅政策;二是儘管整體業績向好,但各業務板塊發展質量參差不齊,長期增長動能仍待觀察。

企業金融業務增長乏力

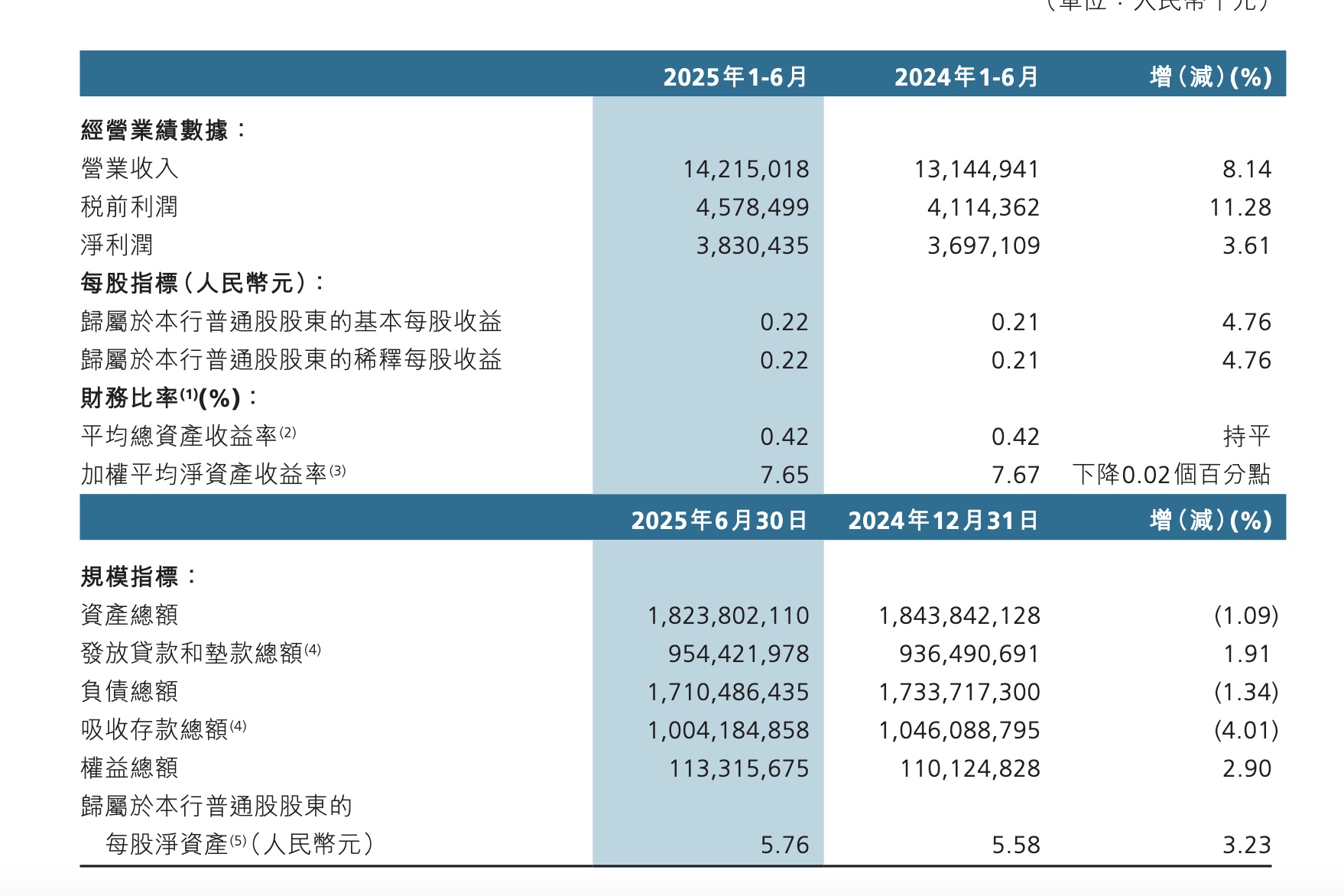

2025年上半年,渤海銀行營業收入達142.15億元,淨利潤38.3億元,同比分別提升8.14%和3.61%。數據顯示,渤海銀行利息淨收入延續下降態勢,上半年實現80.46億元,同比減少0.43%。這一現象主要由高收益資產配置結構調整所致。

貸款作為該行收益率最高的生息資產,其日均餘額降至8993.8億元,同比下降1.61%;平均收益率為3.95%,同比下滑53個基點。與此同時,拆出資金等次高收益資產的配置規模也出現萎縮,導致資金更多流向低收益領域。

這種結構性調整主要反映了該行風險管控策略。為應對早期激進擴張帶來的風險暴露,渤海銀行持續壓降個人消費貸款規模。截至二季度末,消費貸餘額340.29億元,較年初減少9.29%,不良率仍高達12.37%。

在零售信貸收縮的同時,渤海銀行加大了企業金融業務轉型力度,重點打造"行業銀行、專業銀行、生態銀行"三大服務模式,聚焦新能源、生物醫藥、汽車等重點產業。

然而,轉型成效尚未充分體現在財務表現上。公司業務分部上半年營收81.05億元,同比僅增長0.93%;税前利潤37.4億元,增幅僅為0.08%。業績增長緩慢主要受資產質量波動影響,該板塊資產減值損失22.89億元,同比大增25.7%。

金融市場業務貢獻突出但盈利承壓

金融市場業務成為推動渤海銀行整體業績增長的關鍵引擎。該板塊上半年實現營收41.93億元,同比激增73.7%,主要得益於金融投資收益同比增長63.16%至48.36億元。

渤海銀行將金融市場業務定位為"債券銀行、代客銀行、資管銀行",通過債券承銷、投資交易、資產管理等服務構建差異化優勢。在利息收入承壓的環境下,該業務板塊的強勁表現為非息收入增長21.81%提供了重要支撐。

但值得注意的是,雖然營收大幅增長,金融市場業務分部營業利潤卻僅為17.87億元,較去年同期微降0.06%,呈現出"增收不增利"的特徵。

這一現象源於成本支出的顯著上升。營業支出達10.06億元,同比增長142.41%;資產減值損失14億元,同比激增563.51%。前者主要反映了高頻交易和大規模資產配置帶來的手續費、對沖成本等費用增加;後者則與信託及資管計劃等金融資產信用風險上升有關。

截至二季度末,該行第三階段金融投資資產餘額達375.19億元,較年初增加38.91億元,信用風險敞口持續擴大。

相比之下,零售業務板塊呈現改善跡象。上半年税前虧損3.48億元,較去年同期7.09億元的虧損規模明顯收窄,反映出該行在個人金融服務領域的調整逐步見效。

綜合來看,渤海銀行在低息差環境下實現雙增長實屬不易,但企業金融業務增長動能不足、金融市場業務盈利質量待提升等結構性問題仍需持續關注。未來該行能否在風險可控前提下,進一步優化業務結構、提升盈利能力,將是決定其長期投資價值的關鍵因素。

本文系觀察者網獨家稿件,未經授權,不得轉載。