華夏銀行中報透視:業績承壓疊加監管重罰,經營挑戰凸顯

王力邮箱:[email protected]

【文/羽扇觀金工作室】

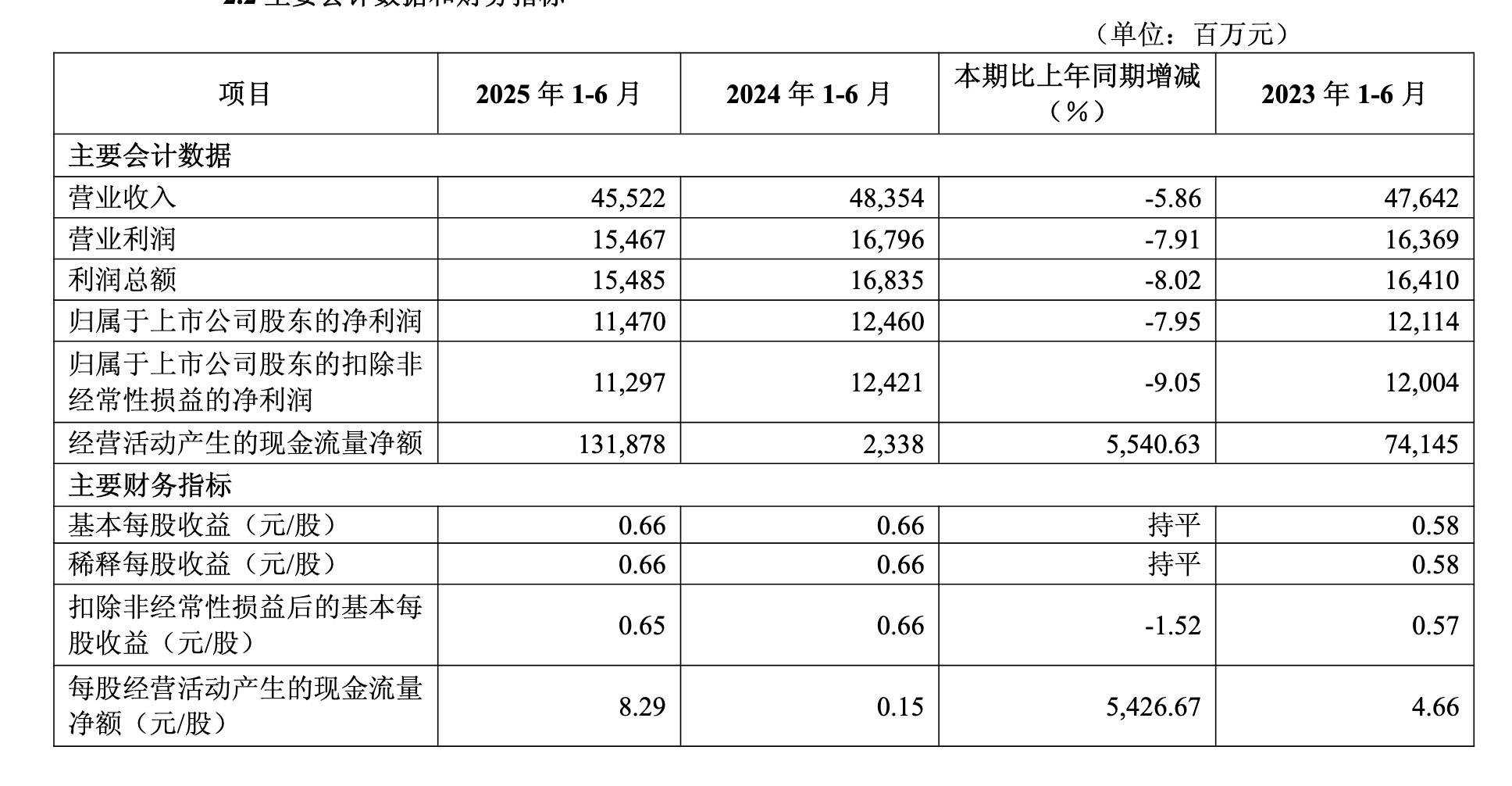

近日,華夏銀行披露2025年中期業績報告,數據顯示,報告期內該行營業收入455.22億元,同比下降5.86%;歸屬母公司淨利潤114.70億元,同比減少7.95%;扣除非經常性損益後淨利潤112.97億元,降幅達9.05%。

在已披露中報的42家A股上市銀行中,華夏銀行淨利潤增速墊底,經營壓力可見一斑。雪上加霜的是,該行合規管理問題頻發,9月初被國家金融監督管理總局開出8725萬元鉅額罰單,處罰涉及信貸、票據、同業等多項業務管理缺陷。

與此同時,資產質量指標持續承壓,不良貸款率在股份制銀行中居於高位,撥備覆蓋率連續下降,個人貸款尤其是非房貸業務風險集中暴露。利息淨收入延續多年下滑態勢,淨息差從1.61%收窄至1.54%,非息收入中投資收益等項目大幅下降22.64%,成為拖累整體業績的重要因素。面對業績下滑、資產質量惡化、監管處罰頻發的多重困境,華夏銀行能否有效應對挑戰、重塑市場信心,成為業界關注焦點。

核心收入雙重承壓,盈利能力持續弱化

華夏銀行上半年經營困境主要體現在收入結構的全面惡化。作為銀行主營業務收入來源,利息淨收入繼續延續多年下降軌跡,實現305.74億元,同比減少3.6%,佔營業收入比重為67.16%。息差收窄成為核心收入下滑的根本原因,淨利差從上年同期的1.61%降至1.59%,收窄2個基點;淨息差收窄幅度更大,從1.61%大幅降至1.54%,收窄7個基點,反映出銀行在當前利率環境下面臨的嚴峻盈利壓力。

從資產負債結構看,該行在息差壓縮的市場環境中未能有效調整定價策略。生息資產平均收益率下降幅度超過計息負債成本下降幅度,導致息差進一步收窄。特別是在央行多次降準降息的政策背景下,銀行業普遍面臨重定價壓力,而華夏銀行作為中等規模股份制銀行,在資產定價能力和負債成本控制方面相對處於劣勢地位。

非息收入方面呈現明顯分化格局。手續費及佣金淨收入表現相對穩健,實現30.95億元,同比增長2.55%,主要受益於財富管理、託管等中間業務的穩步發展。然而,投資類收入大幅波動成為業績拖累的重要因素。投資收益、公允價值變動損益、匯兑損益等項目合計實現86.87億元,較上年同期大幅減少25.42億元,降幅高達22.64%。

其中,公允價值變動收益的大幅虧損尤為突出,上半年錄得-1.86億元,較上年同期減少31.04億元,降幅超過100%。這一變化主要反映了該行金融投資組合在市場波動中的價值損失,既有債券市場調整的影響,也暴露出該行在投資組合管理和風險對沖方面的不足。

從同業對比角度看,華夏銀行的收入結構調整明顯滯後。其他股份制銀行通過加大財富管理、投資銀行、資產管理等輕資本業務發展,在一定程度上對沖了息差收窄的負面影響。而華夏銀行在業務轉型和收入多元化方面進展相對緩慢,過度依賴傳統存貸業務的收入模式在當前環境下面臨較大挑戰。

更值得關注的是,該行成本收入比有所上升,營業支出控制效果有限。在收入下降的同時,如果不能有效控制成本增長,將進一步壓縮盈利空間。這要求該行在業務轉型過程中,既要推動收入結構優化,也要加強成本管理和效率提升。

風險管控漏洞頻現,合規建設亟待加強

華夏銀行面臨的第二大挑戰是風險管理和合規建設的系統性問題。資產質量方面,該行不良貸款率維持在1.60%的水平,雖與年初持平,但在9家A股上市股份制銀行中仍處於最高水平,資產質量壓力持續存在。

更令人擔憂的是風險緩衝能力的持續削弱。撥備覆蓋率從年初的161.89%下降至156.67%,減少5.22個百分點;貸款撥備率也從2.59%降至2.51%,雖然仍符合監管要求,但下降趨勢反映出該行風險抵禦能力的減弱。在當前經濟環境下,銀行需要保持充足的撥備來應對潛在風險,撥備覆蓋率的下降可能影響銀行應對未來風險衝擊的能力。

從貸款結構分析,個人貸款業務成為風險集中暴露的重點領域。個人貸款餘額7161.47億元,較年初減少58.8億元,但不良貸款餘額卻逆勢增加32.17億元至162.35億元,不良率上升0.47個百分點至2.27%。這一變化表明該行個人貸款業務在規模收縮的同時,存量資產質量持續惡化。

特別值得關注的是非房貸類個人貸款的風險暴露。該類貸款整體不良率約為3.07%,遠超住房按揭貸款1.21%的不良水平。這主要包括信用卡、消費貸款、經營性貸款等產品,在經濟下行壓力和居民收入預期調整的背景下,這些無抵押或弱擔保貸款面臨較大風險壓力。

相比之下,公司貸款業務表現相對穩健,餘額增長5.16%達到1.65萬億元的同時,不良率下降0.23個百分點至1.36%。這説明該行在對公業務風險控制方面相對有效,能夠通過審慎的授信政策和貸後管理控制風險水平。

監管處罰頻發,年內處罰超千萬

然而,更嚴重的問題是合規管理的系統性缺陷。2025年以來,華夏銀行監管處罰頻發,暴露出內控管理的重大漏洞。9月初的8725萬元鉅額罰單涉及信貸業務管理不審慎、票據業務違規操作、同業業務風控缺失、監管數據報送不實等多個方面,反映出該行在業務管理和合規建設方面存在系統性問題。

除總行處罰外,該行各分支機構年內累計被罰金額已超1180萬元。違規問題主要集中在信貸業務領域,包括貸前調查不充分、貸中審查不嚴格、貸後管理不到位等"三查"制度執行不力的問題。例如,温州分行因貸款"三查"不到位、信貸資金被挪用、違規發放借名貸款等被罰170萬元;石家莊分行因向風險客户違規投放貸款、虛假調整貸款風險分類等被罰65萬元。

資本充足率方面,雖然各項指標仍符合監管要求,但呈現持續下降態勢。截至6月末,資本充足率為13.07%,較年初下降0.37個百分點;一級資本充足率11.44%,下降0.26個百分點;核心一級資本充足率9.56%,下降0.21個百分點。在資產質量承壓、盈利能力下降的情況下,資本充足率的下降需要引起重視。

面對多重挑戰,華夏銀行管理層表示將堅持"有序處置存量風險、有效控制新增風險"的總體策略,加強資產質量精細化管理,優化授信政策和業務結構,加大不良資產清收處置力度。同時強化內部控制和合規管理,建立健全風險管理體系。

然而,要實現經營狀況的根本好轉,華夏銀行需要在業務轉型、風險控制、合規建設等方面進行系統性改革。在息差持續收窄的行業背景下,如何加快非息收入業務發展,優化收入結構;如何有效控制資產質量下行趨勢,提升風險管理水平;如何建立健全內控合規體系,重塑市場信心,都將考驗該行管理層的戰略眼光和執行能力。市場將密切關注華夏銀行後續的改革措施和經營表現。

本文系觀察者網獨家稿件,未經授權,不得轉載。