興業證券王涵:美西方炒作“中國產能過剩論”,本質上是逆市場化趨勢的

guancha

據微信公眾號“王涵論宏觀”消息,興業證券首席經濟學家王涵在9月15日的一次電話會議中,對本輪市場行情進行分析,全文如下:

年初我們的宏觀年度報告以《燎原·重估》為題,取“星火燎原”之意,核心觀點為市場估值向上“重估”。從過去一段時間的情況來看,市場的演化與我們之前的判斷較為一致。

本次電話會,主要和大家探討三個問題:1)“如何從宏觀層面理解本輪資本市場行情?”、2)“行情將如何演進?”、3)“當前行情處於何種階段?”。

一、怎麼理解本輪行情的宏觀邏輯——三大核心支柱

簡單來説,本輪市場行情的邏輯可概括為三大核心支柱——百年變局、金融改革、對美戰略。後期,觀察行情的演化、分析行情是否會逆轉,核心在於這三大支柱是否發生實質性變化。

支柱一:中國經濟基本面——百年變局下的全球化破局

關於中國經濟,過去數年我的觀點一直是,“中國經濟的核心矛盾在外不在內”,即當前中國經濟面臨許多挑戰,破局關鍵在外部——具體來説,在於全球化的進程。

中國此前工業產能擴張,受到三化(工業化、城鎮化、全球化)的推動。中國有全球約1/6(17%)的人口,但有全球約1/3(34%)的工業產值。中國此前經濟發展中的“三化”(工業化、城鎮化、全球化),是中國會形成如此規模的人均工業產能的核心原因。工業化,意味着企業要投資擴產;城鎮化,帶動基建地產的需求;全球化,導致中國為全球生產了大量的產品。過去幾十年,這些需求,推動了國內工業產能的擴張。

但當前“三化”進程正進入新階段,對工業的拉動作用也開始減弱。一是城鎮化率達到67%後,雖仍有上升空間,但斜率放緩已成為大概率事件;二是隨着中國成為全球最大工業國,工業投資已從過去的“增量擴張”轉向“存量升級”,對應着產能的擴張速度也隨之放緩;三是近年來西方推動的逆全球化趨勢,對海外需求形成一定壓力。“產能過剩”的背後,是工業化、城鎮化等需求擴張進入後半段的客觀現實。

如何在工業化、城鎮化後期化解供需矛盾?英美的經驗都是“擁抱全球化”。英國在1830年前後完成工業化進程時,也曾嘗試通過刺激內需消化工業化、城鎮化過程中形成的配套產能,但效果不佳,最終選擇通過尋找全球外部需求實現產能匹配。美國1890年完成工業化和城鎮化後,選擇放棄固守美洲的“門羅主義”,轉而擁抱全球需求。

進一步推動全球化,有助於突破工業化、城鎮化和內需消費的增長瓶頸。具體可從三方面體現:

第一,以全球化推動中國樓市的價值重估。當前中國房地產市場面臨城鎮化增速放緩、人口總量下降的客觀約束,且人口趨勢的扭轉需要長期努力。若要穩定房地產需求,可借鑑英美經驗——英美房地產市場的購買客羣並非僅侷限於本國人口,而是覆蓋全球約80億人,這背後正是其在全球化進程中(曾經的)主導地位帶來的需求擴容。因此,中國如能進一步推進全球化,將意味着我們需要從全球需求來分析中國地產的定價邏輯。

第二,以中國產能推動“南南合作”雙贏。此前中國為城鎮化與工業化所建設的產能,與全球南方潛在的工業化、城鎮化需求天然契合。如能進一步推動全球化進程,則中國的高效工業產能既能助力這些國家的發展,也將有助於緩解國內城鎮化、工業化進程減速所帶來的壓力。

第三,以中國品牌建設助推國內消費能力提升。中國在汽車、消費電子等領域的很多品牌日益具備越來越強的全球競爭力。如能推動全球市場進一步開放,則中國製造品牌溢價的提升,將帶動相關產業鏈從業人員的收入上漲,最終通過快遞、物流、餐飲等服務性行業帶動更多羣體收入的上升,進而推動內需消費的有機增長。

綜上,全球化進程能否進一步深化,對中國城鎮化(房地產)、工業化、和內需消費都具有非常重要的意義。

美西方炒作“中國產能過剩論”,本質上是逆市場化趨勢的。就經濟學理論來説,當某個行業產能過剩時,市場力量通常會導致低效的企業先被出清,進而帶動市場供需達到新的均衡,產能過剩問題也會隨之化解。但近來西方指責中國“產能過剩”的行業,往往是中國企業從產品質量到生產效率全面領先西方同行的那些行業。顯然,歐美對中國的這些負面呼聲,本質上是為保護本國低效傳統產能而設置的貿易壁壘。其希望用這些手段,來迫使中國更高效的產能退出市場,這顯然是逆市場趨勢的一種做法。

“全球化”還是“逆全球化”,本質上取決於全球政經秩序的話語權。回到我們討論的主題,“百年變局”之所以成為支撐本輪資本市場的核心邏輯之一,關鍵在於未來國際政經秩序話語權的歸屬,這將直接決定市場對中國經濟基本面的核心判斷。而回顧過去 300-500 年的世界歷史,國際政經秩序的話語權始終由全球第一大工業國掌握——因此,作為全球“斷檔式”第一大工業國,中國倡導的更加開放的世界政經秩序,從長期來看必然能夠實現,這就為本輪A股行情提供了基本面的信心支撐。

支柱二:金融改革紅利——資本市場樞紐地位的歷史性提升

二十大以來的金融改革中,資本市場的樞紐地位進一步確立,是本輪行情的第二大重要支柱。從政策脈絡來看,2022年黨的二十大召開後,2023年3月國務院發佈的《黨和國家機構改革方案》(第九號公告)已明確釋放“重視金融”的政策基調——在此次改革中,黨中央5個部門調整裏有2個涉及金融、1 個涉及科技,國務院11個部門調整裏有6個涉及金融、3 個涉及科技,充分體現了政策對金融領域的重視。且在金融領域的具體改革中,資本市場的地位提升尤為亮眼,證監會從“國務院直屬事業單位”調整為“國務院直屬機構”。這一調整看似是行政級別的變化,實則體現了資本市場在國家金融體系中的作用被進一步強化——從制度層面明確了資本市場的重要性,為後續一系列支持政策的出台奠定了基礎。2023年底的中央金融工作會議明確提出“資本市場樞紐功能”,此後的歷次政治局會議也多次對資本市場作出正面表述,這些都是資本市場定位提升的重要體現。

因此,市場上部分觀點認為“資本市場定位提升始於924”的説法並不準確。從黨和國家機構改革的頂層設計來看,黨的二十大後資本市場的重要性已被提升至前所未有的高度;後續中央金融工作會議對“樞紐地位”的明確、政治局會議對資本市場的持續關注,都是這一頂層設計的延續與落地。

支柱三:風險偏好上升——對美戰略調整帶來的信心提振

除了經濟基本面與政策支撐,影響投資者風險偏好的因素也在發生變化,而這一變化主要來自於中國對美戰略的調整——自2024年四季度以來,中國採取積極主動的對美戰略,有利於市場風險偏好的上升。

在“特朗普1.0”時期的中美貿易摩擦中,中方應對策略相對內斂。面對美方對“中國製造2025”的誤解與無端指責,中國一方面積極與美方溝通解釋,另一方面在產業政策制定與創新成果宣傳上保持低調。這種相對內斂的對美策略,客觀上導致市場對中國的一些“利好”、“技術突破”感知不足,在一定程度上抑制了市場風險偏好。

而2024年11月特朗普勝選以來,中國的對美戰略呈現明顯的積極主動特徵。無論是軍隊建設領域的六代機研發、四川艦亮相、九三閲兵展示的國防實力,還是針對美國所謂“對等關税”政策的反制措施,均體現出中國在“特朗普2.0”時期採取了更加積極主動的策略以應對美方的無理打壓。此外,媒體對中國產業層面的利好消息(如“卡脖子”技術突破)也開始進行更加充分、透明的報道。在這樣的情況下,資本市場投資者能夠更清晰、更及時地獲取中國產業優勢與突破進展。

這一戰略基調的變化,有利於市場風險偏好的上升。儘管產業突破與技術進步是客觀發生的事實,但市場從公開渠道更加及時、準確地瞭解這些產業動向,越來越多的投資者對中國經濟前景、對美競爭方面的信心也逐漸增強。從市場的表現來説,則反映為投資者的風險偏好提升。

綜上,本輪市場行情的背後,是基本面、政策面、和中美競爭帶來的風險偏好這三個因素綜合作用的結果。基於這一分析,我們對資本市場長期走勢應保持樂觀態度。至少在上述三大核心支柱未發生根本性變化之前,不宜對市場持過度悲觀的看法。

二、對本輪行情演繹進程的判斷:兩個階段、三條主線

如果要對本輪行情的演繹進程進行一個預判的話,可能會有“先估值、後盈利”兩個階段。

第一階段:估值驅動,持續時間較長,三條主線

“中國主導的全球政經秩序能否實現”是影響長期經濟基本面判斷的核心變量,而這一問題的驗證需要較長時間。因此,在這一驗證過程中,市場行情將是預期主導的“估值驅動”階段——這是本輪行情的第一階段。

在估值驅動階段,市場的核心邏輯將圍繞“如何確認政經秩序話語權競爭的結果”展開,因此會有三條主線:

第一,硬實力相關方向。國際政經秩序話語權的爭奪本質是硬實力的競爭。軍工、高端裝備製造等體現中國硬實力的板塊,是中國參與全球秩序構建的核心保障。因此,對這些行業的關注度會持續保持在高位,相關板塊也會是第一階段行情演繹的的核心主線之一。

第二,科技“反卡脖子”方向。中美博弈的核心領域之一是科技競爭,“卡脖子”技術的突破進度(如光刻機、先進製程芯片等)是判斷中國科技自主能力、衡量中美競爭優勢的關鍵指標。相關行業在“反卡脖子”領域能否突破,會直接影響市場對中國競爭前景、節奏的判斷,因此此類相關的上市公司,也是第一階段行情演繹的第二條主線。

第三,製造業龍頭“走出去”方向。中國在多個製造領域已具備全球領先的技術與產能(如新能源車、光伏、動力電池、家電等)。儘管當前面臨歐美企業設置的貿易壁壘(如歐美對中國新能源車加徵關税),但中國企業在很多行業都擁有行業全球最先進產能,且美日歐等發達國家相關企業也並非“鐵板一塊”。如能充分利用相關有利條件,商業上的縱橫捭闔並非沒有空間。因此,製造業龍頭此類“走出去”的自下而上機會,是第一階段行情演繹的第三條主線。

第二階段:基本面驅動,熱點擴散

當市場逐步形成共識,對中國引領全球化深化發展的前景持續看好時,行情驅動邏輯將從“估值擴張”轉向“基本面兑現”。此階段,市場的投資邏輯將圍繞“全球化如何推動中國各行各業基本面改善”展開,市場熱點將呈現“百花齊放”的特徵。

這一階段中,市場對很多板塊的基本面邏輯都將進行再思考:比如,以房地產板塊為例,市場對需求的判斷將不再侷限於國內14億人口的變化,而是會考慮全球客羣對中國優質房產的需求。再以金融板塊為例,跨境人民幣結算、人民幣國際化相關的金融業務需求也會成為金融行業新的盈利增長點。此時市場將進入“基本面擴散”階段,不再依賴少數核心主線,而是通過對新環境下各板塊盈利前景的重估尋找投資機會。

三、五個維度看當前行情所處階段:第一階段進程未半,系統性變盤風險不大

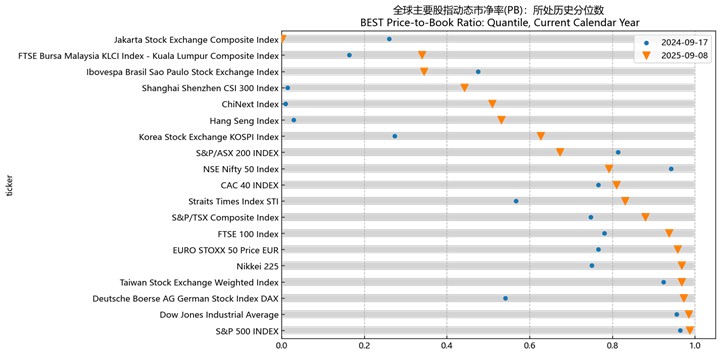

第一,估值整體合理,未現普遍高估。從全球主要股市的市淨率(PB)水平來看,A 股主要指數(創業板指、滬深 300)及恒生指數的PB均處於自身歷史中位數水平。橫向來看,A股估值與美國標普 500、道瓊斯工業指數等發達國家指數相比,也處於相對合理區間。

數據來源:Bloomberg

第二,股市市值尚未達到中國經濟佔比,金融泡沫化的風險不大。當前中國GDP佔全球比重為17%(2024年數據),但A股市值佔全球股市總市值的比例僅約8%;即便將港股納入統計,中國股市(A股+港股)的總市值佔全球比例也僅為13%-14%,仍低於GDP佔比。對比美國的情況:美國GDP佔全球比重約為26%(2024年),但其股市市值佔全球比例接近50%,顯著高於GDP佔比。這種差異反映出中國股市的“金融化程度”仍較低,當前不存在泡沫化風險。

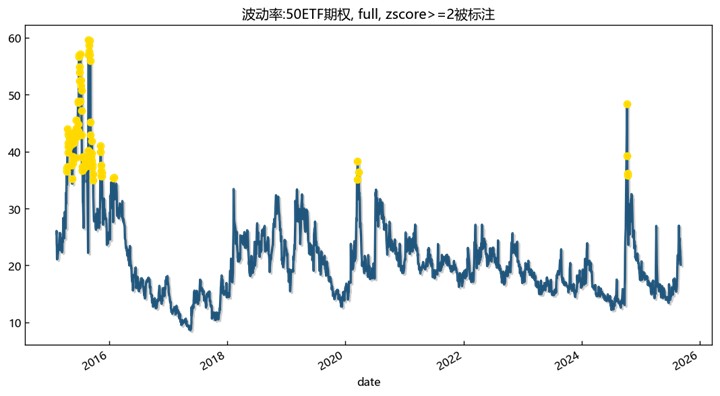

第三,投資者對近期市場波動反應平穩,無恐慌跡象。歷史上,市場出現系統性風險時,投資者情緒往往伴隨劇烈波動——例如2015年股市異常波動、2020年疫情衝擊期間,50ETF期權波動率(反映市場對未來波動的預期)均大幅攀升,體現出市場的恐慌情緒。而在今年8月底至9月的市場波動中,50ETF期權波動率始終處於較低水平,這表明機構投資者普遍認為當前市場的波動屬於正常調整,對系統性風險的擔憂較低。

數據來源:聚源

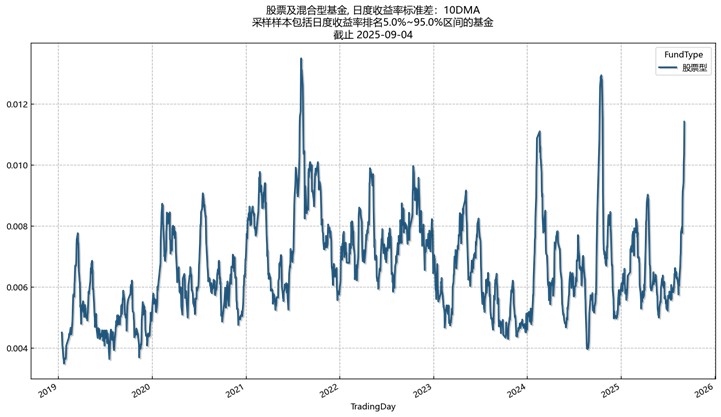

第四,機構持倉結構分散,踩踏風險不大。歷史經驗表明,當機構投資者持倉高度趨同時,市場易因反向波動出現踩踏。但今年以來基金收益分化程度較高——股票型、混合型基金的日度收益率標準差並不低——顯示機構投資者的持倉結構差異較大,並非集中配置少數板塊。這種分散化的持倉結構意味着,即便前期強勢板塊出現調整,未重倉這些板塊的機構也會將其視為“逢低佈局”的機會,從而降低了市場出現恐慌性踩踏的風險。

數據來源:聚源

第五,債市資金、外資等場外資金入市空間仍然較大。一是資金“債市轉股市”的條件日益成熟。繼“吃票息”策略投資逐漸失效後,債市“博降息”的策略在二季度也未給債市投資者帶來理想的回報——在二季度快速上升的國債期貨持倉數近期出現大幅回落,可能就體現了投資者對這一策略的放棄。此前投資債市的大量資金,未來通過股市增厚投資收益的訴求將有望增強。二是人民幣升值帶動資金迴流的可能性在上升。隨着特朗普施壓聯儲為美國財政買單,美元信用下降的趨勢將日益明顯。根據我們的測算,今年年初以來美元貶值的過程中,人民幣兑美元升值本就沒有升值到位。而如美元進一步走弱,則過去幾年因中美利差而出境的部分資金也有可能重回中國市場。上述資金,可能是除個人投資者外,A股市場的兩類額外的潛在增量資金。

從上述討論來看,儘管過去一段時間A股的估值已有一定的提升,但本輪行情的第一階段——估值驅動階段——進程可能還未過半。

四、總結

綜合來看,本輪資本市場行情的三大核心支柱——百年變局下的經濟全球化破局、二十大以來資本市場定位的歷史性提升、對美戰略調整帶來的風險偏好提振——均未發生系統性變化,行情趨勢的底層邏輯依然穩固。

從行情演進來看,當前市場正處於“估值驅動”的第一階段,硬實力(軍工等)、科技“反卡脖子”、製造業龍頭“走出去”是三大核心主線;待市場對中國引領全球化深化發展的前景確認之後,行情將切換至“基本面驅動”階段,各板塊將圍繞全球話語權提升後的基本面改善展開,呈現“百花齊放”的特徵。

從當前行情判斷來看,市場估值整體合理、市值佔比與經濟地位不匹配、投資者情緒穩定、機構持倉分散無踩踏風險,且“債市轉股市”與外資流入提供了顯著的增量資金潛力,因此市場應處於“估值驅動”階段進程未半的階段,市場的系統性變盤風險可控。