特朗普如願重啓降息:經濟惡化是根源,但通脹威脅仍在

陈济深

(文/陳濟深 編輯/張廣凱)

美國時間9月17日,美聯儲宣佈降息25個基點,將聯邦基準利率下調至4%-4.25%。

這是美聯儲自去年9月開啓降息後第四次降息,也是今年以來首次降息。

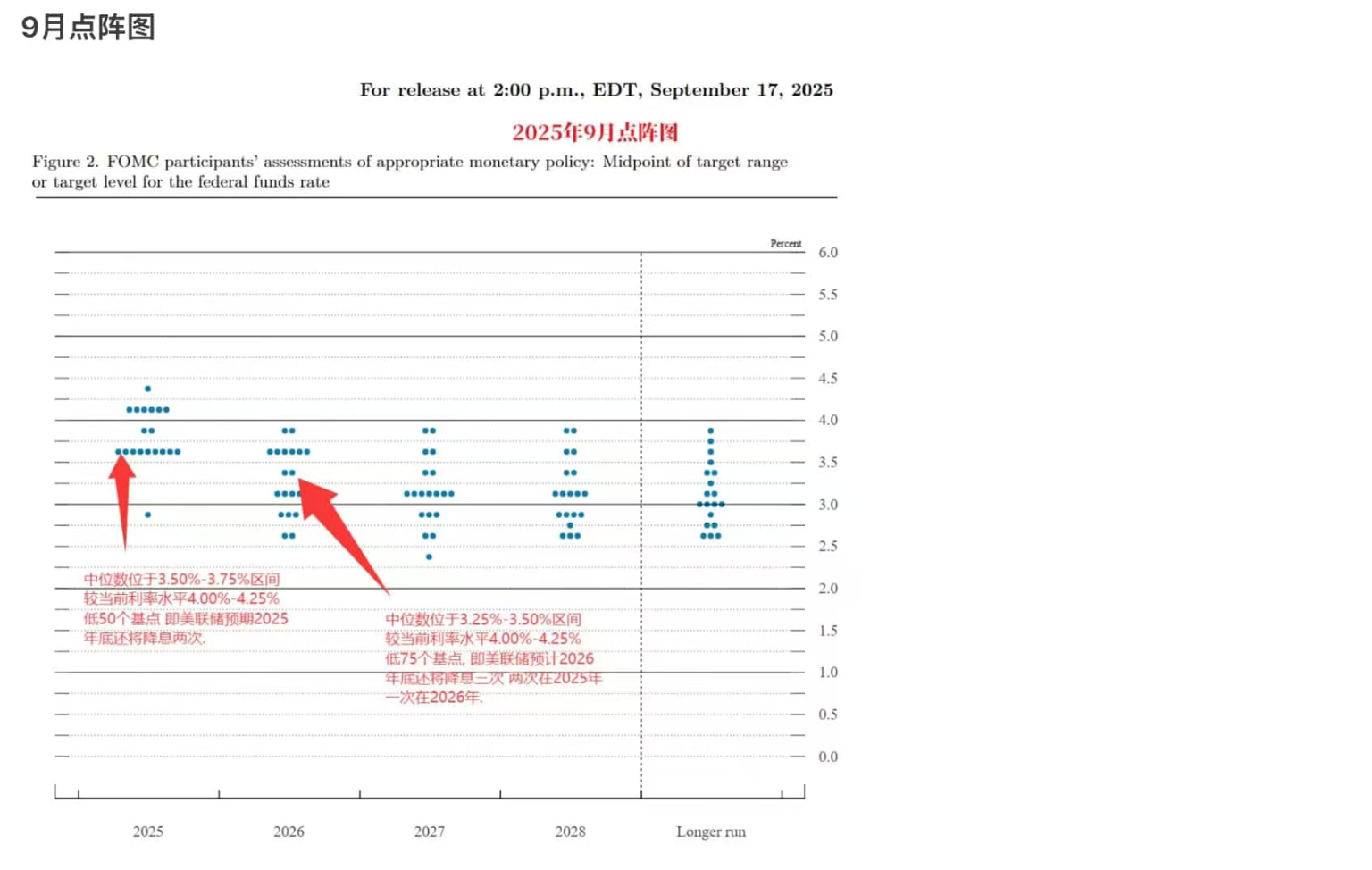

本次決議聲明新增指出美國就業增長已放緩、失業率略升、就業下行風險增加、風險平衡已轉變,刪除勞動力市場穩健的表述。利率預測中位值顯示聯儲預計今年共降息三次,較上次增一次,即此次降息後,年內還有2次降息。

儘管本次降息25個基點符合市場預期,但無論美國總統特朗普還是白宮貿易顧問納瓦羅都在近日公開呼籲美聯儲需要大幅降息。鮑威爾則對此在利率決議發佈後的記者發佈會上明確表示這是一次預防性降息,後續沒有必要快速降低利率,降息50個基點並未獲得美聯儲成員廣泛支持,但是其也表示極為罕見的經濟局勢導致聯邦利率預測分歧較大。

截至目前,特朗普還未對本次降息發表評論,不過在9月15日,其還在社交媒體上表示降息幅度“必須比想象的要大”。

本次議息會議中,由特朗普任命,9月16日才任職的美聯儲理事米蘭上任第二天就火線投下反對票,也是本次唯一反對25個基點降息的理事。而根據美聯儲發佈的點陣圖信息,有一位成員要求今年再降低150個基點利率,顯然那位成員大概率是這位特朗普鐵桿。

因此,其反對票更多是在降息無懸念的情況下,表達一種更為激進的態度,為特朗普代言。

面對特朗普對美聯儲帶來的壓力,鮑威爾掌控的美聯儲未來恐怕會更加分裂。

降息符合預期,預計年內還有兩次降息

本次降息25個基點符合市場全面普遍共識。

在去年9月開啓降息後,美聯儲分別在9月、11月、12月三次降息,累計幅度達到100個基點,隨後暫停了降息進度。

對於鮑威爾的謹慎,白宮方面並不買賬,特朗普早在4月份就要求鮑威爾快速大幅降息,反覆在社交媒體稱其為“太遲先生”,並一度考慮提前撤換他美聯儲主席的職務,但鮑威爾對此不為所動,多次表態“再看看”。

不過美國經濟基本面的變化也使得鮑威爾不得不選擇降息。

2025年一季度美國GDP意外收縮0.5%,淨出口對增長的拖累達4.61個百分點,創下2020年疫情以來最顯著的季度下滑。

就業市場數據更顯嚴峻,8月失業率攀升至4.3%的四年新高,新增就業崗位連續三個月低於市場預期。

隨着美國經濟例外論轉變成了經濟基本面開始惡化的事實,在8月傑克遜霍爾央行年會上,鮑威爾首次明確將勞動力市場的疲軟定性為"更多源於供給衝擊而非需求萎縮",這一表述打破了此前對就業數據的中性解讀框架,為本次降息鋪平了道路。

芝商所(CME)的工具顯示,在8月鮑威爾這番講話後,美聯儲在9月降息25個基點概率已經高達92%,而截至昨天,預計美聯儲本週降息25個基點的概率約為96%,10月下次會議繼續降息的概率約為80%,12月進一步降息的概率接近74%。

在美聯儲本次議息會議結果公佈後的會議聲明上,美聯儲主要調整了就業方面的表述,特別提到就業下行的風險增加。

本次並未像上次那樣重申“美國的失業率仍低、勞動力市場穩健、通脹依舊略為高企”,而是刪除了勞動力市場穩健的説辭,增加了就業增長放緩和失業率略升的表述,改稱:“就業增長已放緩,失業率略有攀升但仍處低位。通脹率有所上升,依舊略為高企。

聲明重申,FOMC委員會專注於,在實現充分就業和價格穩定的雙重使命上,所面臨的兩方面風險,同時,緊跟這句話新增了就業下行風險增加的判斷。聲明寫道:“委員會關注其雙重使命所面臨的風險,並判斷就業下行風險已增加。”

除了支持就業和通脹的雙重使命,本次聲明還提到,降息的決定是“鑑於風險平衡已轉變”。8月末在傑克遜霍爾央行年會的講話中,美聯儲主席鮑威爾就強調了就業下行的風險,並指出“風險平衡正在發生變化”,為最快9月降息敞開大門。

點陣圖顯示,九人預計今年內再降息兩次,人數未過半,六人預計年內不再降息,一人預計降息五次、即今年合計降息150基點。

美聯儲還上調今明後年GDP增長預期,上調了明後年PCE通脹預期,預計2028年通脹達到目標2%。

被稱為“美聯儲喉舌”的記者Nick Timiraos在聯儲會後發文稱,對就業市場放緩的擔憂壓倒了對通脹的擔憂,這為美聯儲轉向小幅降息提供了理由。

Timiraos指出,略佔多數的聯儲官員預計今年至少還會降息兩次,這意味着,聯儲將在10月和12月的今年剩餘兩次會議上連續降息。這些預測暗示,在重大政策轉變導致經濟形勢更加難以預測的背景下,市場普遍轉向擔憂就業市場可能出現裂痕。

在隨後的記者發佈會上,鮑威爾進一步解釋了本次降息的背景和細節。

鮑威爾在記者會開場白中説,近期數據顯示,美國經濟活動的增長已經放緩。今年上半年,美國GDP增長率約為1.5%,低於去年的2.5%,而這一下滑主要是由於消費者支出放慢。相對而言,企業在設備和無形資產上的投資比去年有所增長,住房市場活動仍然疲弱。

鮑威爾表示,雖然失業率依然處於低位,但已經略有上升,新增就業崗位減少,就業面臨的下行風險也在增加。與此同時,通脹最近有所上升,仍然略高於正常水平。同時,美聯儲也決定繼續縮減所持證券規模。

而他在問答環節則表示,今天聯邦公開市場委員會(FOMC)對降息50個基點呼聲的支持並不多。今天的(寬鬆)行動是一種風險管理類型的降息。

這其實略微讓市場感到意外,市場普遍預期除了米蘭,同樣由特朗普任命的沃勒和鮑曼也會反對25個基點,支持50個基點的降息幅度。

在今年7月,他們兩人就反對鮑威爾不降息的決定,支持在7月降息25個基點,這也是美聯儲自1993年以來首次出現兩張反對票的情況。

在這次《經濟預測摘要》中,FOMC成員分別寫下了他們對聯邦基金利率路徑的個人判斷,基於他們各自認為最可能發生的經濟情景。

中位數顯示,聯邦基金利率在今年底將為3.6%,2026年底為3.4%,2027年底為3.1%。這一利率路徑比6月份的預測低了0.25個百分點。

鮑威爾説,在預測摘要中,有10位委員寫下“今年還將降息兩次或更多”,而另外9位委員則認為將降息一次或更少,甚至完全不再降息。

特朗普衝擊遠未平息

本次議息會議相比起25個基點的降息,大家更關注美聯儲能否抗住特朗普帶來的政治和經濟壓力。

數月來 ,美國總統特朗普不斷抨擊美聯儲主席傑羅姆·鮑威爾,指責美聯儲遲遲不肯降息。

上個月,特朗普試圖解僱美聯儲理事莉薩・庫克,這是其首次嘗試撤換在任理事,理由是其在2021年申請房貸時涉嫌虛假陳述而換取更優惠貸款條件的違規行為。

莉薩・庫克目前是美聯儲理事,擁有議息會議投票權,她由前總統拜登於 2022 年提名任命,任期至 2038 年,是美聯儲首位非裔女性理事。

對於特朗普的解僱命令,庫克當即表示不接受並向法院提出質疑。本週,聯邦上訴法院維持了下級法院的裁決,允許庫克繼續留任並參與此次會議。

與此同時,參議院共和黨人週一晚間確認了斯蒂芬·米蘭的美聯儲理事任命,

在一系列緊急操作後,作為特朗普的親信,米蘭參加了本週的FOMC會議,並要求降息50個基點,是本次會議唯一投下反對票的理事。

對於此事,鮑威爾表示如果討論美聯儲理事庫克與美國總統特朗普之間的官司,那將是不合適的。同時他也表示,總統的批評不會影響美聯儲的工作方式,也不會對美國財長貝森特對其批評予以置評。

而特朗普給美聯儲帶來的壓力遠遠不止人事任命。

儘管美聯儲主要負責美國的就業和通脹平衡,但是特朗普經濟政策不可避免的會對美國經濟產生影響,加劇美聯儲走鋼絲的難度,限制了其大幅降息的可能性。

相比起特朗普的第一個任期,本次特朗普政府無論是關税戰還是對移民的限制都遠超過往,目前關税對於美國CPI的影響還不明顯,但是對於非法移民的驅逐已經肉眼可見的減少了美國勞動力供給,放緩了美國就業增長。

自7月底上次會議以來,美國就業情況明顯變化。當時公佈的數據顯示,截至6月的三個月裏,非農就業平均每月增加15萬人。該數據隨後被下修至9.6萬人,而在截至8月的三個月裏進一步降至2.9萬人。

官員們尚不確定這些數字在多大程度上反映了需求疲軟,因為移民限制也可能減少了可工作的勞動力數量。8月失業率小幅上升至4.3%。此前的一年間,失業率一直維持在4%至4.2%之間。

而相比起部分決策者更擔心通脹問題。通脹已連續四年高於美聯儲的目標。他們擔心企業和消費者會逐漸習慣於價格上漲,從而使通脹更具持續性。他們也對在股市創新高、新一輪減税可能在未來幾個月帶來刺激之際,貿然作出更大膽的降息承諾感到不安。

與此同時,近期幾個月通脹有所回升。一項剔除食品和能源價格的核心通脹指標從4月的2.6%(四年來最低)升至7月的2.9%。

鮑威爾的判斷是:通脹風險或許更容易應對,美聯儲應該容忍更多的通脹風險,以避免勞動力市場出現更深層次的裂痕。

在美聯儲工作40年、並在2008年金融危機期間擔任副主席的經濟學家唐納德·科恩(Donald Kohn)表示,即便撇開政治因素不談,這也是一個艱難且極其複雜的局面。某些受關税影響的商品價格上漲,央行官員可能會視為“一次性”因素而忽略。但服務業通脹的粘性更強,更難忽視,這也提醒我們在降息速度上需要保持謹慎。

達拉斯聯儲前行長羅伯特·卡普蘭説道,一個新的時代即將到來,“我們可能不得不習慣於未來(美聯儲內部)會有更多異議。”