港股藥捷安康單日跌幅超50%,內地ETF被動買入,基民哭暈

李琪

【文/羽扇觀金工作室】

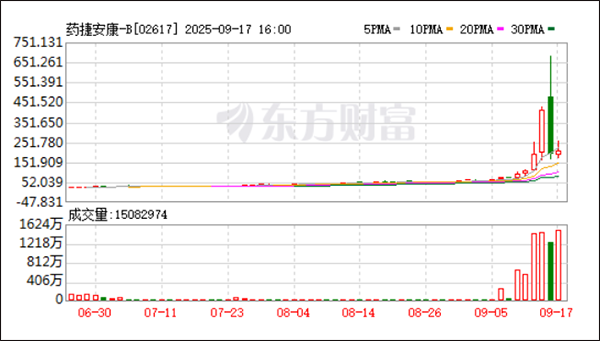

9月16日,港股創新藥企業藥捷安康(02617.HK)在連續四個交易日大幅上漲後,再度出現劇烈股價波動。當日開盤價為477.2港元,早盤階段股價一度衝高至679.5港元,盤中漲幅最高超過63%;然而午後迅速回落,最終收報192港元,單日跌幅達53.73%,全天振幅超過116%。

9月16日,藥捷安康在高開後腰斬 東方財富網

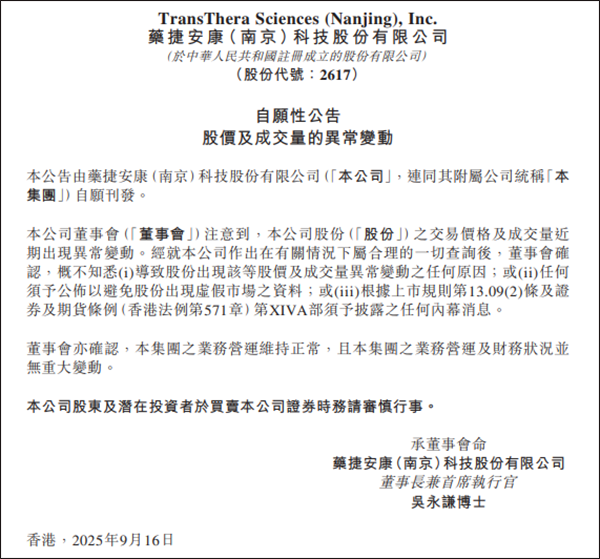

面對股價異常波動,藥捷安康於16日午間發佈公告稱,對導致股價及成交量異動的原因並不知情,並確認公司業務運營及財務狀況維持正常,未發生重大變化。

巨潮資訊網

過去三個月,藥捷安康股價上演了驚人的上漲“奇蹟”。該公司於今年6月23日在港交所上市,發行價為13.15港元,總股本約3.97億股,上市時總市值約52億港元。其IPO公開發行1528.1萬股,其中基石投資者認購約979萬股,實際流通股僅約549萬股,屬於典型的港股“小盤股”。

截至9月16日盤中最高點,藥捷安康(02617.HK)股價一度攀升至679.5港元,總市值逼近2700億港元,較上市首日漲幅約52倍,遠超同期熱門生物醫藥公司康方生物和科倫博泰。

公開資料顯示,藥捷安康至今尚未有產品實現商業化或獲批上市。公司在2023年和2024年分別虧損約3.43億元和2.75億元人民幣,今年上半年延續零營收狀態,虧損1.23億元人民幣。

藥捷安康成立於2014年,是一家專注於腫瘤、炎症及心臟代謝疾病領域的小分子創新療法研發企業。2016年,資深醫藥人吳永謙收購了該公司40%的股權。

一家成立僅11年、尚無商業化產品、仍處於虧損狀態的生物醫藥企業,股價為何會出現如此極端的暴漲與暴跌?

藥捷安康的坎坷上市之路

藥捷安康的上市之路異常坎坷。自2021年8月起,公司曾四次遞表港交所,前三次均以招股書失效告終;2022年,公司還曾與中信證券簽署輔導協議,計劃在科創板上市,但最終未能實現。

或許是趕上了什麼好運,今年6月23日,藥捷安康終於成功登陸港交所,發行價為13.15港元,募資淨額約1.61億港元。上市首日,公司股價大漲78.71%,市值升至93.27億港元。

但從基本面來看,作為港股上市公司,藥捷安康目前仍處於“燒錢”狀態,其虧損貫穿整個發展週期,主要原因就是研發成本和管理費用較高,且尚未產生產品銷售收入。

不過,對於創新藥企而言,虧損並不是太大的問題,研發預期依舊可以推動股價上漲。8月25日,藥捷安康公告稱,公司已獲納入恒生指數系列成份股,將自2025年9月8日起生效,屆時亦將同步獲納入港股通創新藥指數、港股通創新藥精選指數及港股通藥品及生物技術指數。

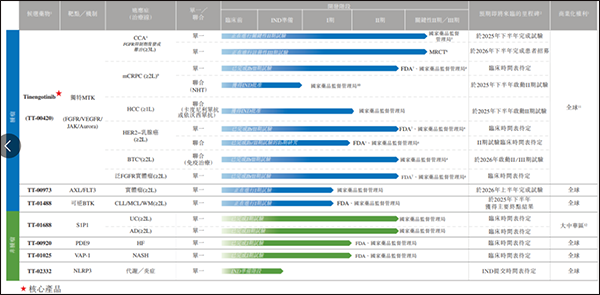

藥捷安康在研管線公司網站

9月8日,被納入港股通標當天,藥捷安康即迎來放量大漲,收報75.8港元,大漲20.13%,成交量265.87萬股,時隔兩個月再次突破百萬。

9月10日,公司再發公告稱,其核心產品替恩戈替尼聯合氟維司羣治療乳腺癌的II期臨牀試驗獲得國家藥監局臨牀默示許可。

在該消息的刺激下,9月12日與9月15日,藥捷安康迎來爆發式上漲,漲幅分別達到77.09%和115.58%,股價也上漲至415港元,兩日的成交量均在1400萬股以上,市值達1647億港元。成為今年港股創新藥板塊中唯一的“超十倍股”。

此外,由於藥捷安康被納入包括國證港股通創新藥指數在內的多隻指數成分股,導致部分跟蹤指數的相關ETF(交易型開放式指數基金)在9月15日被動買入。

9月16日,藥捷安康股價在高開後迎來腰斬,收盤跌至192港元,大跌53.73%,許多買入港股通創新藥ETF的基民也因此蒙受損失,幾隻港股通創新藥ETF中,規模最大的匯添富國證港股通創新藥ETF跌幅達到2.82%。

警惕小盤股“資金盤”陷阱

按市場邏輯來看,藥捷安康當前數百億港元的市值已經明顯脱離公司基本面,呈現出明顯的估值透支。這種市值泡沫本質上是將未來多年的成長預期一次性貼現,而這種貼現又建立在多重樂觀假設之上,如臨牀試驗成功、商業化推進等。一旦任一環節出現偏差,估值迴歸幾乎不可避免。

一位上海某基金研究人士在接受《證券時報》採訪時表示:“在上市時間僅有兩個多月的情況下,藥捷安康就被快速納入恒生指數,而且上市前連續多年虧損,儘管創新藥行業有其自身特點,但如此短時間內就納入恒生指數,審慎程度值得商榷。”

此外,廣發證券的評論文章指出,從資本運作的角度觀察,本輪股價暴漲暴跌呈現出典型的“小盤股”特徵。基石投資者及機構投資者持股高度集中,再加上董事長吳永謙持股超三分之一,大量股份處於限售期或被長期鎖定,使得市場上可交易股份數量有限,少量資金的流入或流出就可能引發股價大幅波動。

評論文章還指出,這類股票恰恰也是某些“資金盤”所青睞的對象。在公司入通之前持續低價買入,入通後再借助內地資金推動股價快速拉昇,隨後趁高價拋出低價買入的股份。一買一賣之間,“資金盤”不僅實現高買低賣,還可能完成境內資金的合法外流。

綜合來看,當短期市值透支多年後的成功預期時,股價已明顯脱離藥物研發的基本規律。在“資金盤”和套利機構的雙重作用下,藥捷安康最終大概率只會留下滿地爛攤子。

本文系觀察者網獨家稿件,未經授權,不得轉載。