工商銀行盤中跌破2%,銀行股已跌兩月

李琪

【文/羽扇觀金工作室 李琪】

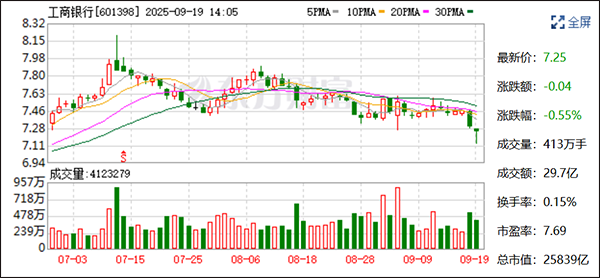

9月19日,A股銀行板塊呈現先跌後漲的走勢,盤中上演“V形反彈”。銀行指數一度下挫近1%,隨後震盪回升,截至午盤收漲0.28%。其中,工商銀行盤中一度跌超2%,為近一年內首次跌破半年線。

東方財富網

銀行板塊的疲軟走勢非一日之寒。A股銀行板塊自7月11日以來持續下跌,當前板塊指數呈現空頭排列。截至9月19日上午,銀行板塊指數跌幅已超過14%,而同期科創50、創業板50、滬深300、A500等指數均有顯著上漲。

紅利板塊同樣下挫,自7月高點以來累計跌幅已超過7%,此前已跌破半年線,並在昨日進一步跌破年線,今日仍延續下行趨勢。

短期壓力因素方面,有分析人士指出,每年7月是銀行股集中分紅期,部分套利資金在分紅後撤出,短期對股價形成一定壓力。加之7-8月社會融資和信貸數據低於預期,實體經濟融資意願偏弱,銀行資產端擴張動力不足,這些因素在一定程度上加大了短期股價波動。

與此同時,30年期國債期貨出現明顯空頭排列,各期限均線向下發散,顯示國債期貨市場整體較為疲軟,這進一步削弱了紅利類資產的吸引力。

業內人士分析,市場風險偏好提升後,資金更多流向權益類高風險資產,而紅利股和國債期貨難以獲得增量資金,從而進一步抑制其表現。

此外,美元進入降息週期,可能推高通脹預期,間接影響國債和高分紅資產的吸引力。

當地時間9月18日,美聯儲宣佈降息25個基點,時隔9個月後重啓降息。市場普遍預期,國內貨幣政策亦存在進一步降息、降準空間,這可能對銀行未來淨息差形成壓力。

對此,有分析人士認為這是一件好事,隨着M1增速等關鍵指標回升,市場風險偏好明顯提升,部分此前配置在國債和紅利資產的資金開始向權益類資產遷移,形成“存款搬家”的邏輯,有助於釋放股市結構性機會。但這將意味着高股息的一線銀行正失去吸引力,而二線銀行通過財富管理,更能捕獲資金。

華龍證券認為,從半年報來看,銀行板塊呈現分化趨勢,國有大行受益於穩定的高股息率和淨息差收窄趨緩,淨利潤向好,而區域性銀行則面臨消費貸貼息政策及“反內卷”監管帶來的利差壓力。

但金融監管總局數據顯示,二季度商業銀行不良率下降至1.49%,撥備覆蓋率提升,但關注類貸款規模擴大,需警惕潛在風險。8月29日,工行副行長姚明德在中期業績發佈會直言:“下半年淨息差下行仍是行業共性”。上半年工行淨息差僅1.3%,同比收窄12個基點。

券商中國援引分析人士認為,投資紅利資產主要取決於投資者個人的投資風格。如果從長遠來看,紅利資產超過4%的穩定股息率,其實仍是可以守望的資產。而銀行股雖然前期漲幅較大,估值也來到了相對高位,但若經濟向好,銀行的資產質量也會提升。若經濟存在壓力,風格上仍會偏向銀行。因此,面對這些優質資產,做好資金管理,恐慌或許並無必要。

本文系觀察者網獨家稿件,未經授權,不得轉載。