從賠錢到防病:保險巨頭轉型,健康管理子公司成為新競爭領域

王力邮箱:[email protected]

【文/羽扇觀金工作室 王力】

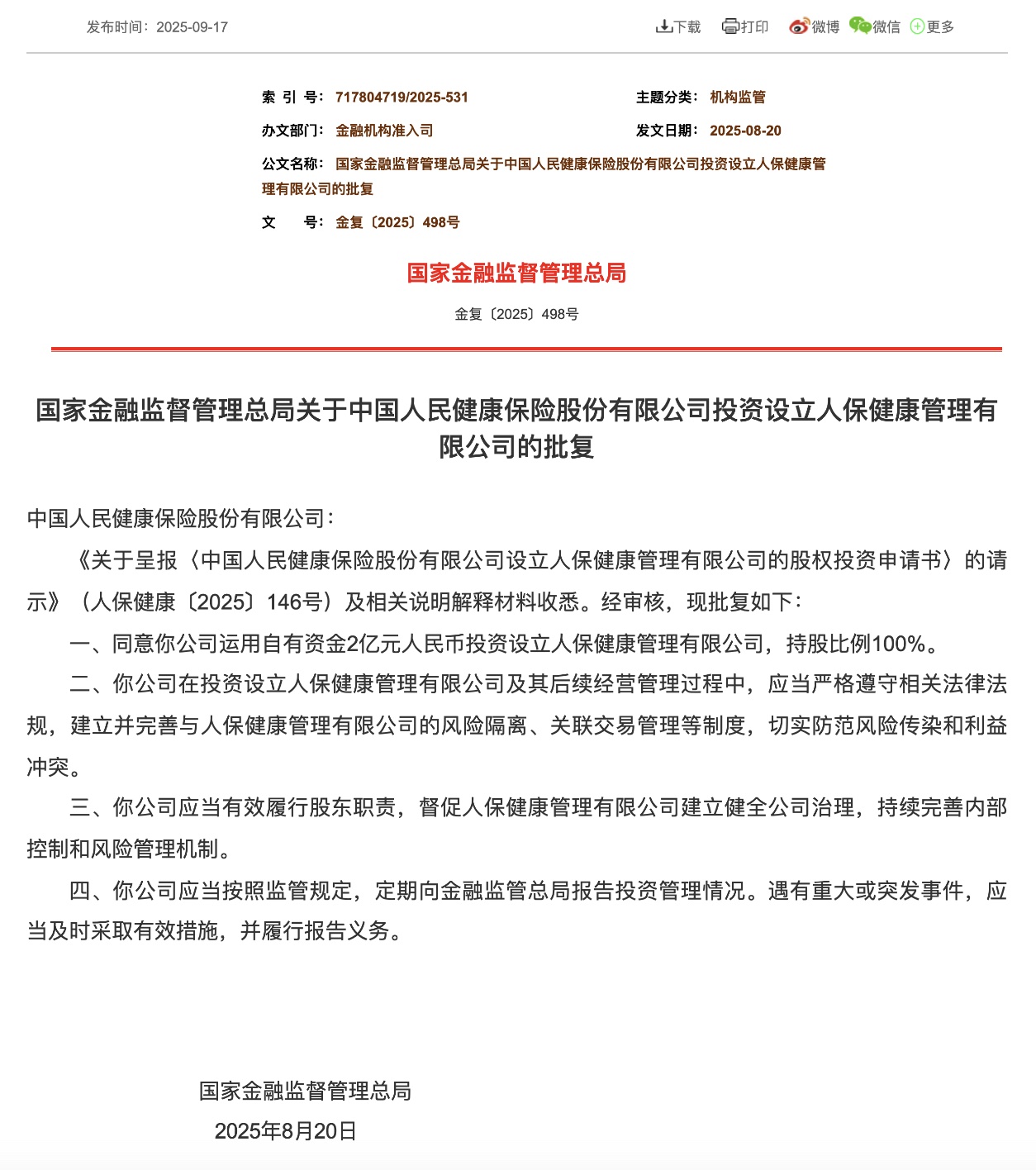

9月17日,國家金融監督管理總局批覆同意人保健康出資2億元設立健康管理子公司,這是總局成立以來首次批准保險公司設立非金融子公司。這一決定反映出中國保險業正在經歷深層次的商業模式變革——從傳統的事後風險轉移向前瞻性健康干預轉變。

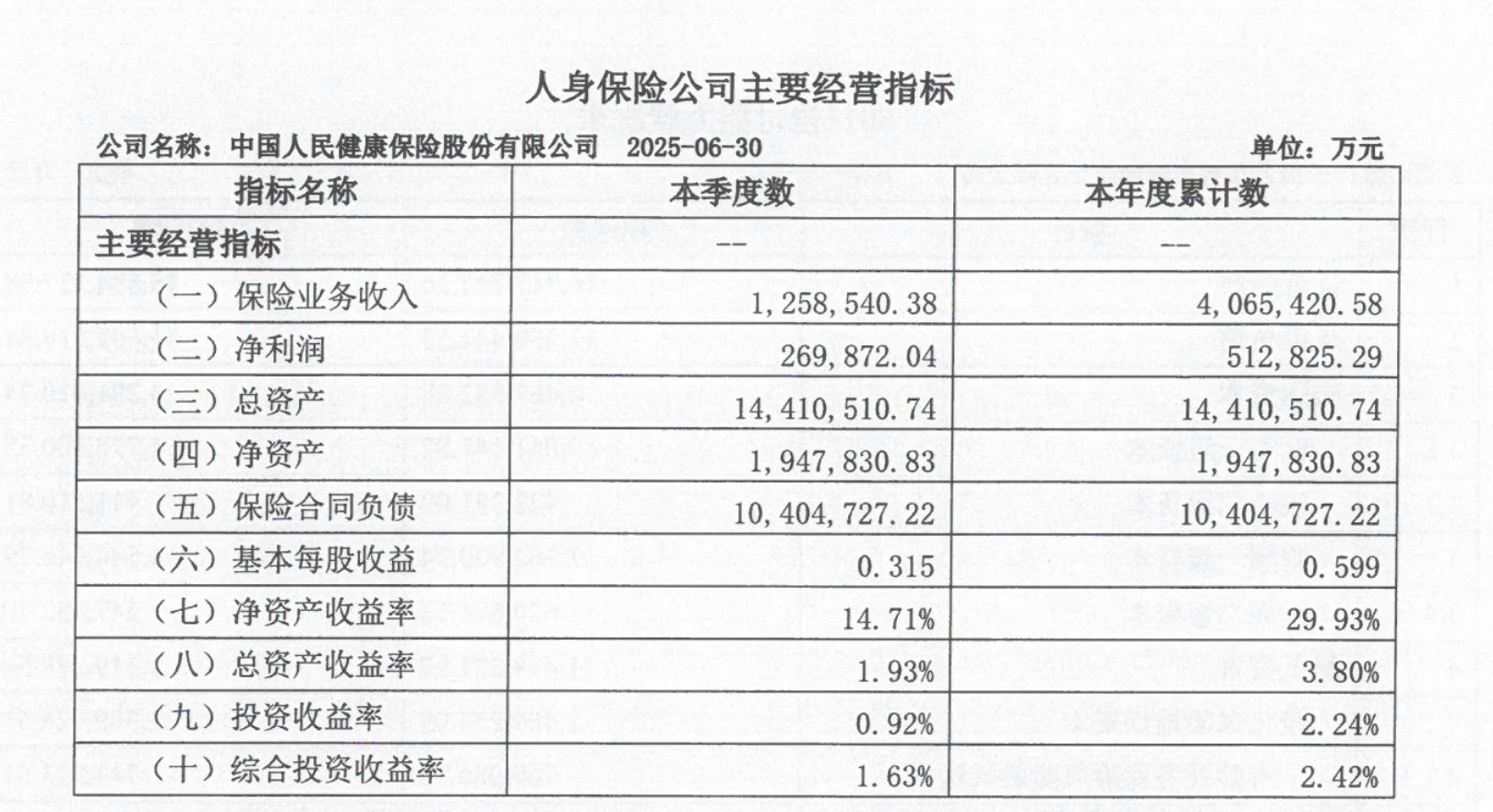

當前,中國健康險市場正處於關鍵轉折期。2025年上半年,人保健康保費收入突破400億元,淨利潤同比增長49.6%,這一表現背後是整個行業對新增長模式的探索。隨着人口老齡化程度加深和慢性病發病率上升,傳統保險的被動賠付模式面臨成本壓力,而健康管理的主動干預模式則提供了可持續發展路徑。

從國際經驗看,美國聯合健康集團等保險巨頭已通過“管理式醫療”模式實現了保險與健康服務的深度融合,為中國保險業提供了可借鑑的發展樣本。

目前,包括太保、平安、泰康在內的多家險企已開始佈局健康管理領域,行業競爭格局正在重塑。這一趨勢表明,保險公司正從單純的風險承擔者轉型為全方位的健康服務提供商,健康管理能力將成為未來保險業競爭的核心要素。

戰略轉型成驅動力,風險管理前置化的必然選擇

保險公司設立健康管理子公司的決策邏輯,根植於行業發展的內在矛盾和外部環境變化。傳統保險業務模式存在結構性問題:保險公司作為被動的風險承擔者,只能在損失發生後進行賠付,缺乏對風險源頭的控制能力。這種模式在醫療費用快速上漲的背景下,面臨着越來越大的經營壓力。

從人保健康的實踐來看,通過設立健康管理子公司,保險公司能夠實現業務模式的根本性重構。新成立的健康管理公司將建設覆蓋全國的自有醫療健康服務網絡,在醫療、康復護理、慢病管理、藥品供給等領域形成服務能力。這意味着保險公司的角色從事後賠付者轉變為事前干預者,能夠通過健康管理服務降低被保險人的患病概率,從而控制賠付成本。

這種轉型的經濟邏輯是明確的。根據國際經驗,預防性醫療干預的投入產出比遠高於治療性醫療支出。世界衞生組織的研究表明,在預防上投入1美元,可以節約8-10美元的治療費用。對保險公司而言,通過健康管理降低賠付率的同時,還能夠提供增值服務,增強客户粘性,形成良性的商業循環。

從人保健康近年來的業績表現來看,其短期險綜合賠付率從2020年的93%降至2024年的87.1%,累計下降5.9個百分點,淨利潤從2020年的0.38億元增長至2024年的19.3億元,年均複合增速達167.5%,2025年半年報顯示,淨利潤達51.28億元,同比增長49.6%。

截圖來自人保半年財報

從更宏觀的角度觀察,保險公司設立健康管理子公司也是響應國家政策導向的必然選擇。《“健康中國2030”規劃綱要》明確提出要“豐富健康保險產品,鼓勵開發與健康管理服務相關的健康保險產品”。2020年發佈的《關於規範保險公司健康管理服務的通知》將健康管理服務定義為對客户健康危險因素的干預,以預防疾病發生、促進康復,從而降低醫療費用。這些政策信號為保險公司轉型提供了明確的方向指引。

此外,人口結構變化也為這一轉型創造了迫切需求。截至2024年底,中國60歲及以上人口占總人口的比重已超過20%,正式進入中度老齡化社會。老齡人口的增加必然帶來醫療支出的快速增長,傳統的被動賠付模式難以應對這種結構性挑戰。通過健康管理前置干預,保險公司可以幫助老年羣體維持健康狀態,延緩疾病發生,這不僅有利於控制賠付成本,也符合社會整體利益。

從技術發展角度看,大數據、人工智能等技術的成熟也為保險公司開展健康管理業務提供了可行性支撐。通過收集和分析客户的健康數據,保險公司可以建立更精確的風險評估模型,提供個性化的健康干預方案。人保健康在這方面已有實踐,通過運用AI和大數據技術,在提升運營效率的同時實現了賠付成本的有效控制。

行業佈局現狀:多元化競爭格局初現

中國保險業在健康管理領域的佈局並非始於人保健康此次獲批,而是一個漸進的過程。早在2017年,招商信諾人壽就設立了招商信諾健康管理有限責任公司;2018年,太保壽險設立太平洋醫療健康管理有限公司。這些早期實踐為行業探索了基本的業務模式和監管框架。

當前,主要保險集團都已在健康管理領域有所動作,但採取的路徑和策略各有不同。中國平安將醫療健康列為核心戰略之一,通過整合醫療供給側資源,構建"金融+醫療"的綜合服務生態。平安好醫生、平安醫保科技等子公司的設立,體現了平安在健康管理領域的全方位佈局。

泰康保險選擇了更為直接的自建路徑,在全國多個城市投資興建醫院和醫療中心,並通過收購拜博口腔等舉措,在醫養結合領域形成了較為完整的服務網絡。這種重資產投入的模式雖然前期成本較高,但能夠確保服務質量的可控性和品牌的一致性。

太保集團的策略相對平衡,既有子公司設立,也有區域化佈局。太保壽險在三亞設立的太保健康管理公司,以及陽光人壽在海南設立的兩家健康管理公司,都體現出保險公司對特定區域市場的重點投入。這種區域化策略有利於形成局部優勢,積累經驗後再向全國推廣。

從業務模式角度分析,目前保險公司的健康管理業務主要集中在幾個方面:健康風險評估、疾病預防諮詢、慢病管理服務、康復護理指導等。這些服務大多作為保險產品的增值服務提供,旨在增強客户體驗和產品差異化。然而,真正實現保險與健康管理的深度融合,仍需要在數據共享、風險定價、服務標準化等方面進行更多探索。

從市場表現看,專業健康險公司的增長態勢驗證了這一轉型方向的正確性。根據搜索結果,2025年上半年,五家專業健康險公司(人保健康、平安健康險、太平洋健康險、復星聯合健康、瑞華保險)合計實現保險業務收入796.45億元。

觀察者網製圖

這種增長並非偶然。健康險市場的快速發展得益於多重因素的共同作用:政策支持力度加大、公眾健康意識提升、醫療費用上漲推動保險需求增長、以及保險產品創新加速等。在這個過程中,能夠提供綜合健康管理服務的保險公司明顯具備更強的競爭優勢。

從國際比較的角度看,中國保險業在健康管理領域的探索仍處於初級階段。美國聯合健康集團(UnitedHealth)的成功經驗表明,保險與健康管理的深度融合是可行的商業模式。聯合健康集團旗下的Optum健康服務子公司覆蓋健康管理、數據分析、藥品服務等全鏈條,與保險業務形成了高度協同的生態系統。

然而,中美兩國在醫療體系、監管環境、消費習慣等方面存在顯著差異,直接複製美國模式並不現實。中國保險公司需要在借鑑國際經驗的基礎上,結合本土市場特點,探索符合中國國情的健康管理模式。這既是挑戰,也是機遇。

當前階段,中國保險業在健康管理領域的競爭格局尚未完全確定。頭部保險集團憑藉資本和客户資源優勢,在自建健康服務網絡方面具有明顯優勢;中小保險公司則可能更多選擇與專業健康管理機構合作,通過輕資產模式參與競爭。這種多元化的競爭格局有利於促進行業創新和服務質量提升,最終受益的將是廣大消費者。