嘉興銀行人事“地震”,業績承壓下女行長臨危受命

王力邮箱:[email protected]

【文/羽扇觀金工作室 王力】

一場突如其來的高層人事地震,正在這家資產規模逼近2000億元的浙江地方性銀行上演。

9月24日,嘉興南湖區人大常委會發布公告,同意林斌辭去嘉興市人大代表職務的請求。此前7月末,根據中共嘉興市委組織部的任命公告,林斌同時被免去嘉興銀行黨委書記、委員職務;同時,劉玉偉出任嘉興市紀委監委駐嘉興銀行紀檢監察組組長,其此前擔任嘉興市城市投資發展集團有限公司紀委書記。

而在嘉興銀行不久前的半年度工作會議上,原董事長林斌還主持了半年度工作會議,僅十天後,突然離任。

更令市場意外的是,接任法定代表人的並非新任董事長,而是今年3月剛從副行長轉正、履職僅半年的女行長王芳——這一打破商業銀行常規治理結構的非常規安排,在城商行序列中極為罕見。

這場人事鉅變的背景,是嘉興銀行正面臨成立近30年來最嚴峻的經營考驗。2025年上半年,該行淨利潤同比暴跌25.58%,不良貸款率攀升至1.34%,在規模持續擴張的同時陷入增收不增利的困境。

從政府機關轉戰金融界的林斌,用四年時間將這家城商行資產規模從千億推向近2000億,卻最終在業績承壓的關鍵節點選擇離開。接棒的王芳同樣帶着濃厚的“政轉企”色彩,這位曾任海鹽縣委組織部長的女性銀行家,能否在淨利潤腰斬、資產質量惡化的雙重壓力下力挽狂瀾,成為區域金融圈關注的焦點。

突然離場:從半年會到辭職僅十天

2025年8月初,嘉興銀行對外披露的一則公告在區域金融圈引發震盪。該行董事會宣佈,經7月31日董事會會議審議,董事長林斌因個人原因提出辭職申請,即日起卸任董事長職務。這一人事變動的突然性令市場意外——就在十天前的7月21日,林斌還以董事長身份主持了該行半年度工作會議,並在會上系統闡述下半年經營策略。

在會議上,林斌曾坦言銀行面臨複雜的經營環境,但強調已“穩住發展基本盤”,並提出“穩效益、穩規模、穩質量、強隊伍”的經營主基調,明確要推進科創金融特色銀行轉型戰略。從公開表態到突然離職,前後不足兩週的時間跨度,凸顯這次人事調整的非常規性質。

更值得關注的是,今年52歲的林斌尚未達到退休年齡。9月下旬,嘉興南湖區人大常委會公告顯示,林斌同時辭去嘉興市人大代表職務,徹底淡出公共視野。這位曾經的地方金融機構掌舵者,其突然離場背後的深層原因,成為業內關注焦點。

林斌的職業履歷頗具特色。這位1973年出生的浙江麗水人,早年在青田縣教育系統工作,擔任過教導主任、校長等職,2001年轉入政府機關,在麗水市紀委、市委辦、市政府辦等部門歷練多年。2008年11月,35歲的林斌完成職業轉型,從體制內進入浦發銀行温州分行,此後在浙江稠州商業銀行、浦發銀行杭州分行等機構積累了十餘年商業銀行經驗。2019年8月加盟嘉興銀行後,林斌僅用不到兩年時間便從行長晉升為董事長,展現出較強的管理能力。

在其擔任董事長的四年間,嘉興銀行資產規模實現快速擴張。2020年該行資產總額首次突破千億大關,此後每年保持兩位數增長,至2025年6月末已達1971.70億元,距離2000億元關口僅一步之遙。盈利表現也曾可圈可點:2021年至2023年,該行淨利潤增幅均超過20%,其中2021年增速更是高達30.29%。這些數據曾被視作林斌執掌期間的重要業績。

非常規安排:女行長破格成為法定代表人

林斌離任後的人事安排同樣打破常規。工商登記信息顯示,2025年8月29日,嘉興銀行法定代表人由林斌變更為王芳。這位1975年出生、今年50歲的女性銀行家,在今年3月才正式獲批行長任職資格,從副行長轉正距今僅半年時間。

在商業銀行治理結構中,由董事長擔任法定代表人幾乎是不成文的慣例,這一安排體現了董事會對銀行經營的最終領導責任。行長擔任法定代表人的案例極為罕見,通常只出現在董事長空缺且代理期較長的特殊情況。嘉興銀行的這一安排,既反映出董事長人選尚未確定的現實,也顯示出監管層和股東對王芳履職能力的高度認可。

王芳的職業經歷同樣具有鮮明的“政轉企”特徵。這位擁有碩士學位的會計師,1996年參加工作後,先後在中國人民銀行海寧市支行、原嘉興銀監分局海寧辦事處等金融監管機構任職,隨後進入地方政府工作序列,擔任過海寧經濟開發區管委會副主任、海寧市商務局局長、海鹽縣縣委組織部長等重要職務。這段經歷使其對區域經濟和產業金融有着深刻理解。

2023年9月,48歲的王芳完成從政到企的跨越,加盟嘉興銀行擔任黨委副書記。兩個月後出任副行長,2024年1月進入董事會。短短一年半時間內,王芳完成了從副行長到行長再到法定代表人的"三級跳",晉升速度之快在城商行序列中並不多見。這一方面説明其個人能力得到充分認可,另一方面也反映出嘉興銀行在特殊時期對穩定經營局面的迫切需求。

從更廣闊的視角看,女性高管在銀行業特別是地方性銀行中擔任“一把手”的案例正在增多,這既是金融行業專業化發展的體現,也是人才選拔機制更加註重實績的結果。王芳能否在業績承壓的背景下穩住局面、帶領嘉興銀行走出困境,將是對其領導力的重大考驗。

業績警訊:利潤腰斬背後的多重壓力

嘉興銀行高層突然更迭的直接背景,是該行經營業績的急劇惡化。財務數據顯示,該行盈利能力自2024年起顯著下滑,2025年上半年更是出現斷崖式下跌,暴露出多重經營壓力。

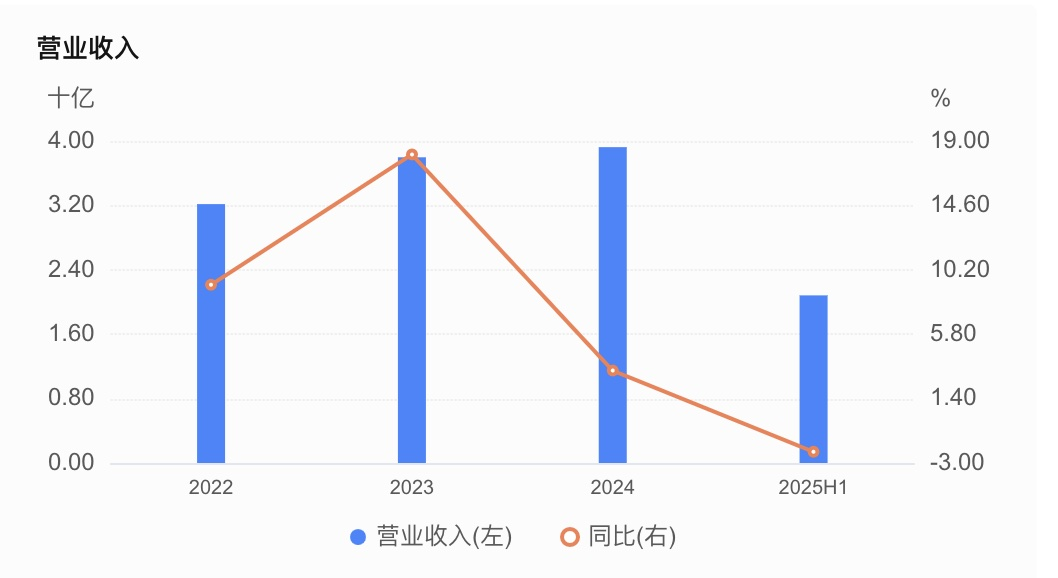

2024年,嘉興銀行實現營業收入39.24億元、淨利潤13.09億元,同比增速分別為3.32%和3.11%,較前幾年動輒兩位數的增長率大幅放緩。與此同時,資產質量指標開始亮起黃燈:不良貸款率升至1.01%,創下近五年新高;撥備覆蓋率降至445.07%,為近五年最低水平。雖然這些指標仍處於監管合規範圍,但下滑趨勢令人擔憂。

進入2025年,情況進一步惡化。上半年該行實現營業收入20.82億元、淨利潤7.18億元,同比分別下降2.23%和25.58%。淨利潤近四分之一的跌幅,在地方城商行中屬於較大幅度波動。更令人警覺的是,不良貸款餘額升至14.78億元,不良貸款率攀升至1.34%,資產質量壓力顯著加大。

這一業績表現與該行資產規模的持續擴張形成鮮明對比。截至2025年6月末,嘉興銀行資產總額同比增長10.07%,貸款總額1104.55億元,存款總額1340.37億元,增速均維持在7.5%左右。“規模增、效益降"的經營困境,反映出當前地方性銀行面臨的共性難題。

業績下滑的原因是多方面的。宏觀層面,經濟下行壓力傳導至金融領域,淨息差持續收窄擠壓銀行盈利空間;中觀層面,區域經濟結構調整、傳統產業升級轉型過程中,企業融資需求與還款能力均受到影響;微觀層面,作為深耕本地的城商行,嘉興銀行客户集中度相對較高,抗風險能力相對較弱。

值得注意的是,嘉興銀行正在推進科創金融特色銀行轉型,這一戰略方向雖然符合國家政策導向和區域經濟發展需求,但科創企業融資的高風險特徵、較長回報週期,也對銀行風控能力、資本充足度提出更高要求。在轉型陣痛期出現業績波動,在某種程度上也屬正常現象。

嘉興銀行成立於1997年,前身為嘉興城市合作銀行,由當地城市信用社和農村信用社改制組建而成,是嘉興市首傢俱有法人資格的地方股份制商業銀行。經過近30年發展,該行已在湖州、紹興、金華、温州設立四家異地分行,並在浙江浦江、安徽歙縣發起設立兩家村鎮銀行,形成了一定的區域影響力。

然而,在城商行競爭日益激烈的當下,規模適中、未能上市的嘉興銀行面臨資本補充渠道受限、人才吸引力不足、科技投入相對滯後等多重挑戰。如何在激烈的市場競爭中找準定位、發揮特色、穩健經營,是擺在新管理層面前的現實課題。

目前,嘉興銀行新任董事長人選尚未對外公佈。在金融監管趨嚴、經營環境複雜的背景下,地方性銀行高層配備的穩定性與專業性顯得尤為重要。市場期待,新的領導班子能夠儘快到位,帶領這家近2000億資產規模的城商行走出困境,重回穩健發展軌道。

從更宏觀的角度看,嘉興銀行的案例折射出當前地方性商業銀行轉型發展的共性困境。如何平衡規模擴張與質量提升、如何在服務實體經濟中實現自身可持續發展、如何在數字化浪潮中保持競爭力,這些都是中小銀行必須回答的時代命題。在這個意義上,嘉興銀行高層更迭及其後續經營走向,值得整個行業持續關注。