阿里的具身智能邏輯:廣泛佈局“軀體”後,終於要跟“大腦”融合了

陈济深

(文/陳濟深 編輯/張廣凱)

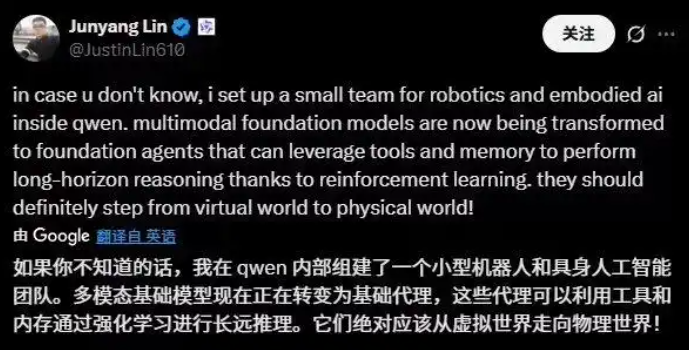

10月8日,阿里巴巴通義千問技術負責人林俊暘在社交平台發佈了一條簡短但分量十足的消息:團隊已正式建立“機器人和具身智能小組”。

他進一步闡釋了背後的技術判斷:多模態基礎模型正轉變為基礎智能體(Agents),這些智能體可以利用工具和記憶,通過強化學習進行長視野推理,“它們絕對應該從虛擬世界走向物理世界”。

這並非一次心血來潮的追風口之舉。往前追溯15天,在2025年9月24日的雲棲大會上,阿里巴巴集團CEO吳泳銘已為這一行動做出戰略背書。他判斷,行業正進入AI的“自主行動”階段,並明確將聯合英偉達,推動具身智能落地。

從CEO定調到技術團隊落地,阿里只用了半個月,其背後是一場醖釀超過兩年的戰略轉型:阿里巴巴正在具身智能這個終極賽道上,完成從“看台投資者”到“核心牌手”的角色轉變。

然而,想憑藉AI大模型為“大腦”打贏這場物理世界智能化戰爭的玩家,並不止阿里。

在這條賽道上,早已巨頭林立,模式各異:特斯拉正以“從芯片到整機”的全棧自研模式打造擎天柱(Optimus);明星創業公司Figure AI選擇與OpenAI結盟,構成“頂尖AI大腦+敏捷硬件身體”的典型組合;而Google DeepMind則持續通過發佈RT系列模型,探索通用AI模型控制萬物的技術邊界。

但此前各方的角力,更多還停留在投資產業和技術研發並進階段。直到2025年10月8日這一天,阿里與軟銀的同時出手,才真正將這場競賽推向了“產業級”規模與“生態級”對抗的全新階段。

從“廣撒網”到“深紮根”

阿里的行動,發生在具身智能全球競賽驟然加速的背景之下。

就在林俊暘官宣的同一天,日本軟銀集團也正式宣佈,以近54億美元現金,將工業機器人“四大家族”之一ABB集團旗下的“機器人與離散自動化事業部”收入囊中。軟銀董事長孫正義對此明確表示,此舉旨在將“人工超級智能和機器人技術相融合”,其戰略雄心可見一斑。

此舉遠非孫正義的心血來潮,而是其在AI與機器人領域長達十年佈局的最後一塊拼圖。

回顧軟銀的路徑,它對機器人領域相當熱衷:從早期推出Pepper機器人探索人機交互,到斥巨資收購ARM公司掌控底層芯片架構,再到一度將全球技術最頂尖的波士頓動力納入麾下。然而,這些佈局或着眼未來,或聚焦前沿,始終缺少一個能夠立刻投入大規模商業化、並且穩定盈利的“主力軍團”。ABB機器人業務完美補上了這塊“終極拼圖”,它帶來了前者們所不具備的:大規模、可盈利的成熟工業製造能力與遍佈全球的銷售網絡。

這或許也意味着,軟銀認為機器人已經來到了大規模爆發的門檻。

東西方兩大巨頭的同日行動,也再次印證了英偉達CEO黃仁勳在今年6月的判斷:AI與機器人是英偉達的兩大技術機遇,將帶來“數萬億元”的長期增長機會。牌桌上的玩家們已經達成共識:讓AI擁有身體,進入物理世界“幹活”,是一片巨大的藍海。

但想要在這片藍海中取勝,對所有玩家而言都非易事。

宇樹科技創始人王興興在2025年外灘大會上的感慨,點破了行業的核心焦慮:“現在AI寫文作畫,已經比99.99%的人都要做得好,但真正讓AI幹活,還是一片荒漠。”

可以看到,阿里在過去兩年的機器人領域投資,恰恰相當重視“幹活”,也就是機器人本體和靈巧手相關企業:

2024年2月,投資協作機器人企業法奧意威。

2024年10月,聯合領投星動紀元近3億元Pre-A輪,並於次年1月追投。

2025年3月,阿里參與逐際動力A+輪融資,半年內累計跟進其A輪系列投資達5億元。

2025年6月,聯合領投宇樹科技C輪。

2025年9月,重金領投自變量機器人A+輪。

如今成立具身AI小組,標誌着其戰略正從“廣撒網”的生態投資,轉向“深紮根”的核心自研,決心將這些分散的“軀體”與自己的“大腦”——通義千問——進行深度縫合。

阿里的解法:“一腦多形”與場景閉環

面對“AI如何幹活”的終極問題,阿里的技術藍圖正與行業主流的“一腦多形”路徑深度對齊。

這一概念由智元機器人聯合創始人稚暉君率先提出,即以一個通用大模型為智能核心,適配驅動形態各異的機器人。

雖然阿里未直接沿用此説法,但其戰略思路已如出一轍。

在2025年的雲棲大會上,阿里雲CTO周靖人已明確表示,最新的Qwen3-Max模型在Agent工具調用能力上達到“一梯隊水平”。同時,阿里聯合英偉達,將集成NVIDIA Isaac Sim仿真工具與Cosmos測試平台,這些工具可通過標準化接口與通義大模型聯動,為不同形態的機器人提供統一的訓練與測試環境。

這一切都指向一個清晰的兩層架構:由通義千問擔當通用的“大腦”,負責任務理解與規劃;由阿里投資的硬件公司擔當專用的“執行單元”,負責動作落地。這與軟銀直接收購成熟硬件巨頭(ABB)後,再為其嫁接“AI大腦”的“自上而下”整合路徑,形成了鮮明對比。

如果説“一腦多形”的技術路徑是英雄所見略同,那麼“場景閉環”則是阿里手中最獨特的王牌。

AI模型迭代極度依賴高質量的真實數據。無論是那些阿里投資的機器人企業還是阿里自身龐大的業務生態——菜鳥的智慧倉儲、餓了麼的即時配送、天貓的零售場景——恰好構成了天然、複雜且海量的“數據煉丹爐”。

憑藉着超3800億元建設的雲和AI硬件基礎設施,不僅僅為大模型訓練等海量計算需求所準備的算力基座提供了充足的彈藥,這些基建也能夠服務AI+機器人的“研發-測試-迭代”閉環,讓模型和硬件的磨合成本降到最低。

終極挑戰:跨越“軟”與“硬”的天塹

儘管前景廣闊,但無論是阿里“合縱連橫”的生態路徑,還是軟銀“帝國併購”的整合路徑,都必須面對一個共同的終極挑戰:如何跨越人工智能“軟”世界與機器人硬件“硬”世界之間的巨大天塹。

“一腦多形”的藍圖描繪了一個理想的未來,但在現實中,硬件層面卻是一座“巴別塔”。不同廠商的機器人擁有迥異的底層架構、通信協議和數據接口。因此,擺在阿里平台方面前的首要難題,並非簡單的“重複造輪子”,而是如何扮演“通用翻譯官”的角色,投入巨大的工程力量去抹平硬件差異,讓通義大模型這顆“大腦”能真正聽懂並指揮形態各異的“身體”。這對於試圖連接多家初創盟友的阿里而言,挑戰尤為艱鉅;相比之下,軟銀的挑戰則在於如何讓ABB這個統一但可能僵化的工業體系,去擁抱外部更開放、更多變的AI生態。

即便解決了軟件的適配,挑戰會立刻下沉到物理層面。機器人的最終表現,終究受限於精密減速機、力矩傳感器等核心硬件的物理極限,而這正是整個產業鏈共同面臨的瓶頸。更重要的是,這些尖端硬件的成本,與訓練AI所需的海量真實數據的採集成本疊加,共同構成了商業化落地前難以逾越的“成本天塹”。

在硬件攻堅上,阿里可通過資本和訂單賦能生態夥伴(如星動紀元)共同成長。而在破解數據和落地成本的難題上,阿里則擁有其他玩家難以比擬的優勢——其獨有的“試驗場”(菜鳥、盒馬等)能夠提供海量的真實場景,在“內部消化”中極大地降低數據採集和模型試錯的成本。

吳泳銘為阿里的AI戰略錨定了方向,林俊暘的團隊則正式下場執行。從早期的資本佈局到如今的親自整合,阿里在具身智能領域的野心已然清晰:它不僅要做一個“賦能者”,更想成為平台規則的制定者。

然而,10月8日的號角吹響之後,真正的考驗才剛剛開始。在這場由巨頭點燃的競速賽中,宏大的願景固然重要,但最終的勝負手,將取決於誰能率先破解“AI落地幹活”這個最樸素也最艱難的商業與工程難題。