左千户:反擊美國“港口費”之餘,中國還需抓緊補上一個監管漏洞

guancha

編者按:美東時間4月17日,美國貿易代表辦公室宣佈對中國海事、物流和造船領域301調查的最終措施。其中針對中國相關船舶徵收港口費的措施將於10月14日正式實施。

10月10日,中方宣佈進行“正當防衞”實施反制,決定將於14日起對美船舶收取船舶特別港務費。

作者左千户系國際物流領域專家,面對美國301法案,其撰文指出,中國航運業需技術層面聯合承運人優化航線、建設中轉樞紐以應對歧視性政策,戰略層面聯動美國跨國公司形成制衡力量。中國政府則應推動運費支付本土化,通過監管與政策引導提升國際航運話語權及規則制定權。這場政企協同的多層次博弈,是中國構建自主供應鏈體系的必經之路。

本文刊登於《中國航務週刊》2025年第40期,觀察者網已獲轉載授權。

【文/左千户】

2025年4月17日,美國貿易代表辦公室(USTR)發佈針對中國航運、物流及造船業的301調查最終結果與執行細則,明確設180天緩衝期,2025年10月14日起正式徵收費用。該政策具有明確歧視性與針對性,將直接衝擊中國航運業,行業需迅速啓動系統性應對。

從政策執行確定性來看,航運業需保持清醒認知。緩衝期內,中美關税戰曾於5月12日、8月12日兩度暫級,特朗普政府在關税議題上的政策反覆性,使部分行業對301法案收費措施的執行存疑,但航運業若持同類觀點則顯認知不足。

從跨太平洋航線運作規律與中美貿易結構來看,2024年中美雙邊貿易總額6882.8億美元(中國對美出口5246.56億美元、自美進口1636.24億美元),但跨太平洋航線海運費用絕大多數由美國貨主在美本土支付:同期中國企業在美銷售額786.4億美元,美國企業在華銷售額達4905.2億美元,貿易格局與利潤分配主導權顯著向美方傾斜。

從利益邏輯看,本次301法實與關税戰存在根本差異。其核心訴求是美國造船業(行業規模持續萎縮)藉助政策工具爭奪國際航運業利益。

而國際航運業主力為外國承運人,美國本土航運產業規模小、政治代言能力弱,此前《海運改革法案》《美國船舶法案》已印證該行業政策博弈處於弱勢。由此判斷,301法案執行無較大變數,行業必須做好充分應對。

從宏觀維度看,301法案兼具“美國利益集團與國際航運業利益爭奪”“中美世界經濟主導權博弈”雙重屬性。

301法案設計呈現兩大特徵:一是對全球航運業承運人實施普遍性收費,二是對中國航運承運人採取針對性差別化收費,這一政策導向對中國航運業的衝擊需從戰略層面重點應對。

以“主動應對”替代“被動規避”

在集裝箱班輪運輸領域,美國301法案對中國航運企業形成顯著衝擊,這要求中國航運企業徹底摒棄以往面對貿易壁壘時“被動規避風險"的慣性思維,轉變成從戰略層面統一“主動應對”的態度,清晰界定商業利益與行業責任的雙重邊界,唯有主動破局,方能避免陷入“被動調整航線、被動承擔成本”的困境。

對中國航運企業而言,此次“主動應對”而非“被動規避”的選擇,具有關鍵戰略價值。若仍依賴被動規避,不僅難以突破外部政策壁壘,更會錯失積累國際博弈經驗、向世界頂級航運力量邁進的機遇;而主動應對,既是突破壁壘的必經之路,更是在未來全球經濟體系重構進程中,爭奪航運規則制定權、鞏固中國供應鏈樞紐地位的核心考驗。

在行業操作層面,筆者建議,中國航運企業可牽頭聯動其他承運人,圍繞航線網絡優化與運力動態調配展開協同合作。通過整合行業資源、協調運營節奏,既能提升單一企業的抗風險能力,也能形成行業層面的應對合力,為後續更深入的策略落地奠定實操基礎。

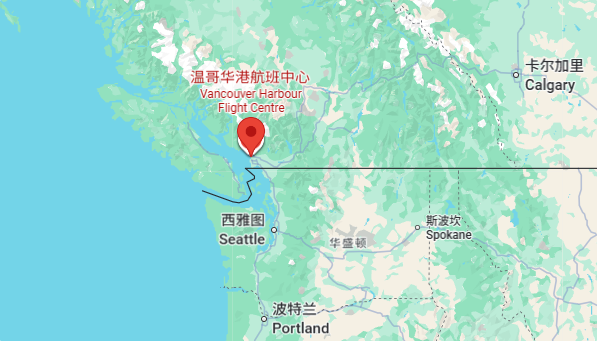

具體而言,可在靠近美國的境外港口設立中轉樞紐,如將美西北航線改為先掛靠温哥華港,中國沿海港口到温哥華段使用中國建造的大型幹線母船,温哥華至美國西雅圖等西北港口段則改用非中國造的支線小船進行短途接駁。

同時,中國航運企業可主動承擔更多中轉港基礎設施投資和幹線母船部署的責任,發揮中國在基建領域的優勢,對潛力港口進行改造和擴建,如在南美至美國航線上,可使用新建的錢凱港作為區域性中轉樞紐,提升其吞吐量和國際地位。

從收費影響來看.301法案將增加美西、美東航線的單箱成本。中國航運企業通過設立中轉港,可在中轉港卸裝時重新調整箱位,支線選用更適合美國各港口水深條件的較小船型,從而提升整體運營效率,降低單箱成本,部分抵消301法案帶來的額外成本。

此外,中國航運企業還應加快推動船隊結構升級,如訂造採用先進綠色甲醇雙燃術技術的船舶,以應對環保新規,提升竟爭力。同時,加強全球碼頭佈局,強化港航協同優勢,加速港口智能化、數字化、綠色化轉型,提升關鍵樞紐港服務能級。

然而,行業層面的技術調整隻能暫時減輕損失,若從根本上解決問題,需深入分析法案背後的利益結構。301法案實施後,直接獲益的是特朗普政府和美國造船業,直接受損的是非美國的各大承送人,間接受損的是美國跨國公司。

基於此,筆者建議,中國航運企業可以與其他承運人形成利益共同體,並聯合美國跨國企業,藉助其在美國國內的政治遊説能力共同向政府施壓。

政企協同破局出海

從中國企業出海及自主全球供應鏈構建視角看,中國航運企業在海外市場的探索,為中國出海企業應對複雜海外環境、提升生存發展能力提供了關鍵經驗參考。

事實上,國內外經營環境存在本質差異。在國內經營環境中,中國企業受益於政府強有力的治理體系、統一的語言文化環境及穩定的社會秩序,在發展過程中往往能獲得政府的協同支持,政策銜接順暢、營商環境可預期性強。

與國內環境不同,海外市場中利益集團割據、地方勢力博弈、文化隔閡等問題普遍存在,部分地區還面臨政局動盪、法律法規頻繁調整等風險,加之歐美既得利益集團為維護自身壟斷地位,蓄意通過政策聯壘、輿論抹黑等方式干預中國企業運營,大幅增加了中國企業出海的經營難度與不確定性。

此前中國企業出海多采用“融入式”模式,即嵌入歐美主導的全球供應鏈體系,依託該體系的安全保障及東道國支持開展經營,但當前格局發生根本性轉變,美國對中國航運企業的接納度大幅下滑,東道國態度也從配合轉向主動阻撓,部分港口准入、航線審批等環節設置隱性障礙。

在此逆全球化背景下,如何突破外部限制、實現持續運營,已成為中國出海企業面臨的共性挑戰。以美國市場為例,當地商業主體普迫通過政治獻金、專業遊説、高額法律投入及媒體公關維護經營環境,此類合規與公關成本已成為中國企業在美運營的必要開支,進一步擠壓企業利潤空間。

因此,對於業務遍及全球的中國航運企業而言,有責任系統梳理海外運營經驗,包括風險預警機制、本地化合規策略、跨文化溝通方法等,通過體系化知識沉澱形成可複用的參考框架,為後續出海企業提供指導。即便需增設專職崗位或增加人力成本,此舉仍能幫助更多中企規避潛在風險、降低試錯成本,具備長遠戰略價值。

另一方面,中國政府主管部門對國際承運人具備有效監管基礎,此類企業的船舶需依託中國港口開展運營,中國港口的吞吐量與樞紐地位為監管提供了關鍵抓手。在特定場景下,需將約束措施(如港口服務優先級調整、合規審查強化)與利益引導(如合作參與中國港口基建、共享航線資源)相結合,既形成監管震懾力,又給予合作空間,方能切實保障政策實施效果,形成有效監管合力,為中國出海企業營造更公平的國際競爭環境。

希臘比雷埃夫斯港全景 圖自中國商務部官網

推動運費支付本土化

中國政府需從宏觀層面制定航運業監管策略,其範疇不僅限於應對美國航線問題。航運運輸服務屬服務貿易領域,隨着2025年中國國際服務貿易交易會舉辦,中國已從實體產品貿易視角轉向服務貿易。2024年中國服務進出口總額達75238億元,其中出口31755.6億元、進口43482.4億元,逆差11726.8億元。其中,運輸服務貿易是逆差的重要構成部分,國家外匯管理局數據顯示,2024年我國運輸服務貿易逆差為558億美元,佔全年服務貿易逆差(2290億美元)的34%。

航運服務貿易逆差的核心成因是海運費支付地集中於境外。海運費可在起運港或目的港支付,但歐美跨國企業長期掌控物流主導權,指定歐美貨代,導致EXW(工廠交貨)、FOB(離岸價)條款成為主流,絕大多數海運費在境外支付。中國作為全球製成品出口大國,出口規模遠超進口,然而國內工廠多專注生產,缺乏物流鏈掌控意識,將國際物流視為附屬環節,最終喪失運費支付主導權。

目前國內僅留存訂艙費、碼頭操作費(THC)、報關費等起運港本地費用,這使得航運業國內銷售額與利潤被大幅壓縮,削弱經濟與就業拉動效應。據測算,境外支付海運費需500個集裝箱拉動1個就業崗位,境內支付僅需50個集裝箱即可支撐1個銷售操作崗位,且境內支付可帶動財務、金融、法律等配套產業需求。

海運費採用境外支付模式,其背後主要源於以下三方面因素:一是歐美跨國企業掌握國際貿易主導權,為運費最終支付方;二是航運及貨代行業長期由外資企業主導;三是中國從業者國際物流意識不足,未重視物流權的重要性。

當前格局已現積極變化。中國經濟實力提升與企業出海加速,部分國際貿易主導權向中資企業轉移,運費支付方拓展至海外中資國企及華為、比亞迪等民企。航運市場中,中遠海運、東方海外等船公司,中集世聯達、華貿物流等貨代企業已建立海外網絡,但行業仍存不合理現象,如境內客户與貨代需等待境外辦公室審批價格,同一航線、客户存在境外支付運費更低的歧視性條款,凸顯原有支付體系已不適應發展,需推動運費支付地向國內轉移。

從監管視角看,船公司的艙位分配權、運價審批權及貨代的艙位價格獲取能力,是行業運行核心,運費流向直接影響監管效能。當前中國已實現港口信息化(如電子口岸),普及網絡支付,疊加電子發票、區塊鏈等技術支撐,推動海運費境內支付具備可行性。

具體實施可優先從貨代向船公司支付環節切入,依託外運(國際貨運代理)和外代(貨運代理)等國企的訂艙代理職能及墊資、支付通道優勢推進。此舉需外資船公司配合,可與中國航運企業美線協調行動聯動:對不配合中國航運企業美線合作的外資船公司,在運費支付本土化改革中採取約束措施。

綜上,面對美國301法案,中國航運業需技術層面聯合承運人優化航線、建設中轉樞紐以應對歧視性政策,戰略層面聯動美國跨國公司形成制衡力量。中國政府則應推動運費支付本土化,通過監管與政策引導提升國際航運話語權及規則制定權。這場政企協同的多層次博弈,是中國構建自主供應鏈體系的必經之路。