信德海事:“美國船”,真的很少嗎?

guancha

【文/ 信德海事】

在我國修訂《國際海運條例》、為反制美國“301調查”提供法律依據之後,中國政府正式公佈了實質性反制措施。就在10月10日,我國交通運輸部發布公告,決定自2025年10月14日起,對美國相關船舶徵收“特別港務費”,以對等回應美方針對中國海運、物流及造船業的歧視性做法。

然而,外界往往忽視一個關鍵事實:“美國相關船舶”並非少數,而是一個覆蓋範圍極廣、結構複雜、規模龐大的全球船隊體系。

除了傳統意義上懸掛美國船旗或美國建造的船舶外,還包括由美國企業、資本或個人直接或間接控制、運營的船舶。這其中不僅涵蓋大量在美國上市的航運公司船隊,還涉及能源巨頭、貿易商、投資基金乃至金融機構控制的龐大海上資產。換言之,儘管美國本土船舶數量有限,但其資本與經營影響力在全球航運市場中極為深遠。

因此,中國此次“特別港務費”的實施,絕非象徵性動作,而是一次針對實質性龐大美資航運利益的制度性回應。

這一舉措標誌着中方對美海運政策博弈進入實質階段,也揭示了全球航運格局中“美國相關船舶”遠超外界想象的真實體量。

反制301調查,中方以法維權

2025年4月17日,美國貿易代表辦公室(USTR)公佈對中國海運、物流和造船業“301調查”的最終結論,宣佈自10月14日起,對中國企業擁有或運營的船舶、中國籍船舶以及中國建造的船舶加收港口服務費。美方此舉嚴重違背國際貿易原則和《中美海運協定》,具有明顯的歧視性和保護主義性質。

交通運輸部在公告中指出,為維護中國航運企業的合法權益、推動建立公平公正的國際海運市場秩序,根據《中華人民共和國國際海運條例》和國際法基本原則,經國務院批准,中國決定採取對等反制措施。

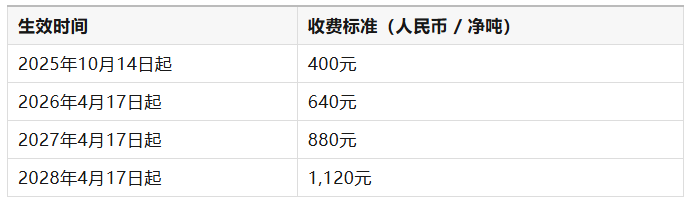

收費標準分階段實施

根據公告:根據《中華人民共和國國際海運條例》等法律法規和國際法基本原則,經國務院批准,自2025年10月14日起,對美國的企業、其他組織和個人擁有船舶所有權的船舶;美國的企業、其他組織和個人運營的船舶;美國的企業、其他組織和個人直接或間接持有25%及以上股權(表決權、董事會席位)的企業、其他組織擁有或運營的船舶;懸掛美國旗的船舶;在美國建造的船舶,由船舶掛靠港口所在地海事管理機構負責收取船舶特別港務費。

這意味着對被徵收“特別港務費”的“美國相關船舶”範圍界定極為廣泛,包括:

·美國企業、其他組織或個人擁有船舶所有權的船舶;

·美國企業、其他組織或個人運營的船舶;

·美國企業、其他組織或個人直接或間接持有25%以上股權、表決權或董事席位的企業所擁有或運營的船舶;

·懸掛美國國旗的船舶;

·在美國建造的船舶。

根據公告,特別港務費按航次徵收,由船舶掛靠港口所在地海事管理機構負責收取。若同一航次掛靠多箇中國港口,僅在首個掛靠港繳納,一年內最多收取五個航次。

具體標準如下:

交通運輸部將另行發佈實施細則。

正當合法對等回應

對比美國此前公佈的相關細則,我們可以看到我方的反制政策不管是在具體類別和金額方面都保持了高度的一致性。

在我們看來,中國此次行動既是對等反制,也是剋制之舉。從法律依據到實施節奏,都體現出“有理、有節、有度”的策略邏輯。

此外,美國在《301調查》措施中還特別針對汽車運輸船(Annex III)和LNG船舶(Annex IV)設立了額外收費與限制條款。前者自2025年10月14日起,對所有非美國建造的汽車運輸船按每車位(CEU)150美元徵收港口費用,旨在迫使全球汽車船運營商訂造美建替代船舶;後者則自2028年起對用於出口美國LNG的船舶實施建造來源限制,要求未來22年內逐步提高“美建+美旗+美營運”LNG船運輸比例至15%,以重塑美國LNG出口船隊的本土化結構。

相比之下,中國的“特別港務費”措施並未涉及具體船型或產業扶持導向,也沒有針對特定船種(如汽車運輸船或LNG船)設置額外收費或建造限制。該政策完全以“對等反制”為出發點,僅依據船舶的所有權、運營權、註冊旗國及美資持股比例來界定徵收範圍,體現出更明確的法律對稱性與制度剋制性,而非產業保護或市場排他性導向。

此外,我方對美國相關船舶的定義也完全參考了此前美方對所謂的“中資船舶”的定義,無擴大無延展。

其核心意圖在於:通過制度化、法治化的方式維護中國航運業的公平權益,同時推動國際海運秩序迴歸理性與對話。

實際上交通運輸部在答記者問中就指出:

“美國的做法罔顧事實,暴露其單邊主義、保護主義本質,嚴重損害中國海運業的正當利益,擾亂全球供應鏈穩定。中方依法採取反制措施,是維護中國海運企業合法權益的正當舉措。”

我們認為,中美雙方合則兩利鬥則兩敗,我方這一政策體現出中方以規則對抗霸權、以理性反制單邊的態度,既展示了堅決維護國家利益的立場,也表明中方並非意在升級對抗,而是通過對等手段“以武止戈”,推動雙方重回談判桌。

“美國相關船舶”到底有多少?

在公告發布後,有網友留言稱,由於美國建造和懸掛美國船旗的商船數量並不多,因此對“美國船舶”進行反制似乎在數量級上並不對等。

實際上如上文,公告對於“美國相關船舶”的定義除了美國建造和懸掛美國船旗的船舶外還包含,美國企業、其他組織或個人擁有以及運營的船舶;另外還包含美國企業、其他組織或個人直接或間接持有25%以上股權、表決權或董事席位的企業所擁有或運營的船舶。

這意味着雖然美國建造以及懸掛美國船旗的船舶數量並不多,但是由美國公司運營,或由美國資本控制的船隊規模或許並不像想象中那麼小。比如根據VesselsValue統計的數據顯示,截至2025年1月,按照旗下船隊價值計算,美國實際上是世界第四大船東國。

此外,在美國上市的航運公司所擁有和運營的船隊是否會被算作是美國相關船舶,也值得進一步的追問。

公告內容簡明,後續還有一些需進一步明確的空間。實際上在公告中,交通運輸部也表示,後續將制定具體實施辦法。

“美國相關船舶”船隊規模可能很龐大

如上文,根據VesselsValue數據,美國目前是全球第四大船東國,掌控着數量龐大的幹散貨、油輪、氣體運輸及集裝箱船舶。

具體來看,從船舶擁有、經營、以及直接或間接持有25%以上股權、表決權或董事席位的企業所擁有或運營的船舶等幾個角度來看。“美國相關船舶”的船隊規模可能還要更大。

首先從擁有(船東)角度來看,根據此前美方在相關細則上對中國船東的定義,如某個船東實體是中國大陸公司、香港公司或澳門公司,即會被認定為中國船東。不僅如此,如果該船東實體總部、母公司的總部、母公司的主要營業地在中國大陸、香港或澳門,也會被認定為是中國船東。此外,如果某船東實體25%或以上的已發行表決權、董事會席位或股權由中國主體(具體見表格中的表述)直接或間接持有,也會被認定為是中國船東。

我方也作了類似的規定,但對於“美國的企業和其他組織”如何理解還有待於具體的實施細則予以澄清,比如就註冊地、營業地、總部所在地等項目還需要進一步明確,以及類似波多黎各、關島、北马里亞納羣島、美屬維爾京羣島、巴爾米拉環礁、美屬薩摩亞、中途島、威克島、納瓦薩島、貝克島、豪蘭島、賈維斯島、約翰斯頓環礁等美國非建制領土是否如我國的香港和澳門等地被包含在內。

此外,在美國的上市的航運公司(及旗下船隊)是否也包含在內也需要進一步明確。

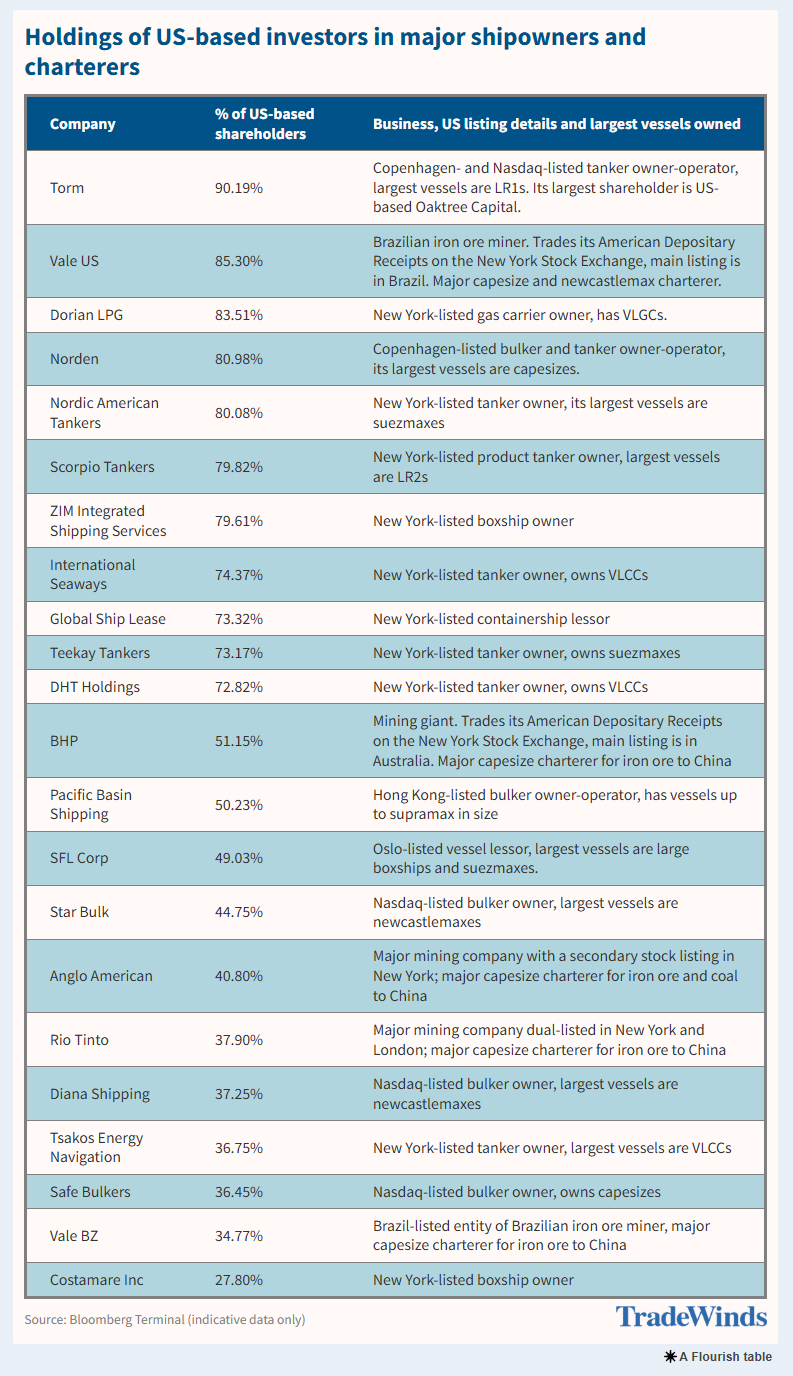

經信德海事網梳理,目前在美上市的航運企業包括但不下於如下公司:

Star Bulk Carriers Corp.(SBLK,NASDAQ);Genco Shipping & Trading Ltd.(GNK,NYSE);Eagle Bulk Shipping Inc.(EGLE,NASDAQ,已同意被 Star Bulk 收購);Golden Ocean Group Ltd.(GOGL,NASDAQ);Diana Shipping Inc.(DSX,NYSE);Safe Bulkers Inc.(SB,NYSE);Navios Maritime Holdings Inc.(NM,NYSE);Navios Maritime Partners L.P.(NMM,NYSE);Seanergy Maritime Holdings Corp.(SHIP,NASDAQ);Castor Maritime Inc.(CTRM,NASDAQ);Scorpio Tankers Inc.(STNG,NYSE);Euronav NV(EURN,NYSE);Frontline Ltd.(FRO,NYSE);International Seaways Inc.(INSW,NYSE);DHT Holdings Inc.(DHT,NYSE);Nordic American Tankers Ltd.(NAT,NYSE);Teekay Tankers Ltd.(TNK,NYSE);Overseas Shipholding Group Inc.(OSG,NYSE);Tsakos Energy Navigation Ltd.(TNP,NYSE);Dorian LPG Ltd.(LPG,NYSE);Flex LNG Ltd.(FLNG,NYSE);Golar LNG Ltd.(GLNG,NASDAQ);Capital Product Partners L.P.(CPLP,NASDAQ);ZIM Integrated Shipping Services Ltd.(ZIM,NYSE);Matson Inc.(MATX,NYSE);Costamare Inc.(CMRE,NYSE);Kirby Corporation(KEX,NYSE)。

這些公司除了包含以下純正的美國公司比如Matson、OSG等美國公司外還包含的眾多的不乏希臘船王、挪威船王以及以色列航運巨頭這樣的歐洲和亞洲巨頭航運企業。上述在美上市的航運企業擁有和掌控着巨量的船隊規模。

此外,美國的花旗銀行Citi、JP Morgan、橡樹資本Oaktree、貝萊德BlackRock等銀行和資本旗下就投資或完全自己掌管着大量的港航、船隊資產。

再從美國企業、其他組織或個人運營的船舶這個角度來看,同樣對等參照此前美方的相關規定,其對經營人Operator和經營船舶的規定與上述對中國船東的定義一樣的寬泛。

如果同樣以如此寬泛的範圍去定義美國運營的船隊的話,那麼除了上述在美國上市的航運企業所運營(非自有但是程租、期租或光船租用)的船舶外,諸如埃克森美孚、雪佛龍、康菲石油等石油巨頭以及諸如嘉吉Cargill、ADM、Bunge等大宗商品貿易巨頭,實際上也經營着一支龐大的船隊。

比如嘉吉旗下的嘉吉海運,就經營着一隻擁有650多艘船隻的租賃船隊。

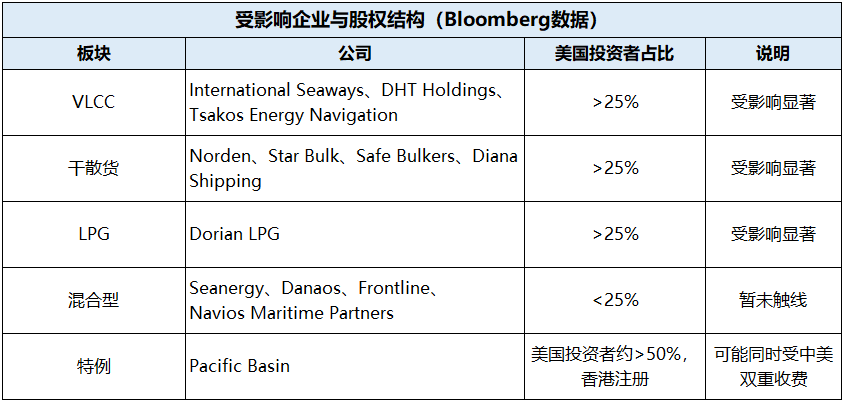

根據航運媒體據《貿易風》調查顯示,大多數上市船東的投資者結構中,美國股東所佔比例超過25%,超過了中國即將實施的新規所設定的門檻。

中國是世界最大的製造業國、是世界最大進出口貿易國,在進(原材料)、出口(製成品、半製成品)兩端都有巨大的航運需求。幾乎所有類型的船舶都需要頻繁掛靠中國港口。

這意味着,與美國的對應制度相比,中國即將出台的新規可能會對更廣泛的船東羣體產生更深遠的影響。

因此,外界部分輿論認為中國“無分量牌可打”或此次措施“非對等”,這種看法顯然低估了中國在全球海運格局中的市場主導地位與制度設計能力。事實上,中國是全球最大製造業國、最大出口國、也是全球最重要的港口與航運需求中心。幾乎所有主要遠洋航運船東、運營商和租家——無論其國籍——都繞不開中國市場。這意味着,中國的任何制度性調整,都將具有深遠的全球影響力。

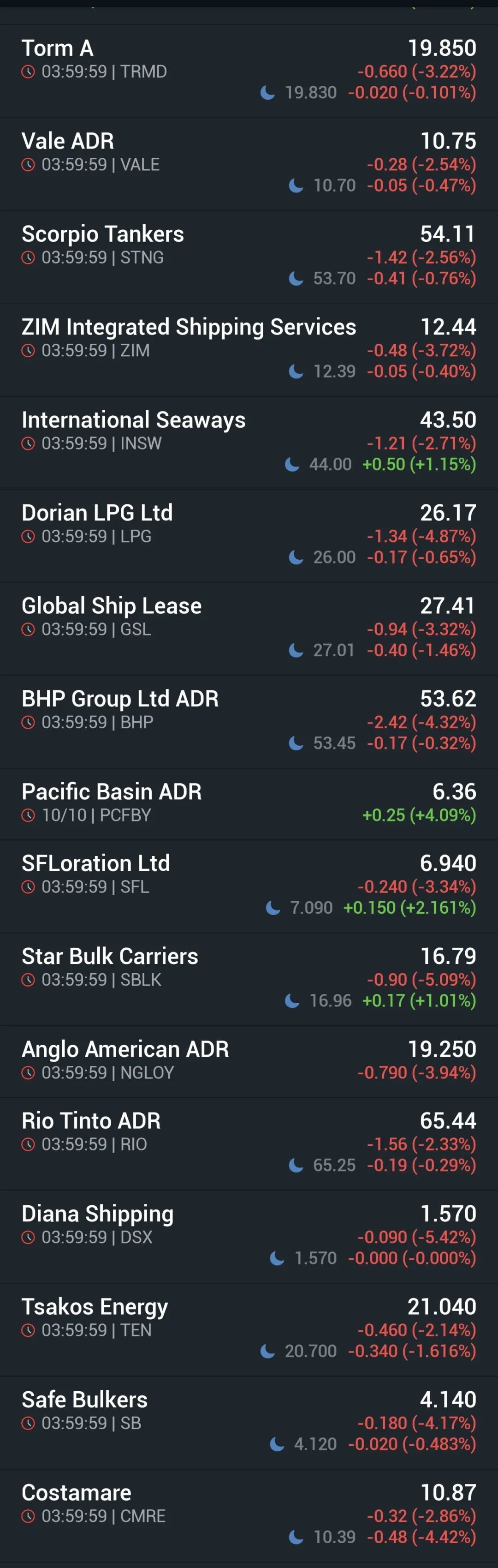

美國時間10月10日下午16:00美國航運股較前一日的收盤價

中國態度:理性反制,以穩促和

如上文所述,中國此次行動既是對等反制,也是一種理性與剋制之舉。面對美方明顯政治化、歧視性強、違背國際貿易原則的“301調查”及附加港口收費措施,中方選擇以法律為武器、以規則為邊界,展現出成熟的治理思維與戰略自信。

這項“特別港務費”措施的推出,不是情緒化的報復,而是在法治框架下的對等回應。從時間安排到費率設定,從對象界定到執行週期,中國均保持了高度對稱性與透明度,既表明“不接受不平等對待”的堅定立場,也釋放出“反制不等於脱鈎、對話仍有空間”的信號。

在全球產業鏈與航運供應鏈高度交織的今天,中國深知穩定遠比對抗更具戰略意義。反制是為了守法,而非破局;剋制是為了爭取理性,而非退讓。中國以規則回應規則、以制度平衡制度,正是推動國際海運體系迴歸公平、公正、合作的必要路徑。

可以説,這不僅僅是一場“港口費用”的較量,更是全球海運治理體系中一次關於公平、規則與話語權的再平衡。

在這場以制度為棋的較量中,中國正以“理性反制、以穩促和”的方式,為世界展示一個負責任海運大國的姿態——堅定、從容、可預期。

正如商務部發言人在答記者問時表示,我相關反制措施旨在維護國際航運和造船市場的公平競爭環境,是“正當防衞”行為。希望美方慎重考慮,糾正錯誤做法,與中方相向而行,通過平等磋商與合作找到解決問題的辦法。