庫存借款高企卻突擊分紅2.9億,坦博爾IPO在刀尖上跳舞

霍东阳

(文/霍東陽 編輯/張廣凱)

近日,國產羽絨服品牌坦博爾向港交所提交了上市申請。

繼2015年新三板掛牌又在2017年摘牌後,坦博爾正在再次衝擊資本市場,這次的坦博爾搭上了中國户外運動市場的“東風”。

2022年,坦博爾正式將發展目標定位為“户外品質生活品牌”,其戰略重心開始從冬季羽絨服向全季節、多場景的户外功能性服飾轉移。

根據灼識諮詢的資料,以2024年零售額計,曾專注於羽絨服生產的坦博爾已經成為了中國第四大本土專業户外服飾品牌,是繼伯希和後又一個尋求在香港上市的户外品牌。

隨着安踏、李寧等大眾運動品牌也紛紛加碼户外線的投入,對於專注户外的本土品牌而言,突圍的窗口正在縮短,這也或是坦博爾和伯希和紛紛尋求上市的重要原因。坦博爾表示,募集的資金用於技術研發、品牌與渠道升級、供應鏈強化、策略性併購以及補充運營資金。

根據國家體育總局的統計數據,截至2024年底,中國户外運動參與人數已超過4億,參與率接近30%,預計到2029年,中國專業户外產業的市場規模將增至4,180億。其中,本土專業户外服飾品牌市場規模由2019年的人民幣270億元增長至2024年的人民幣573億元,年複合增長率為19.1%。

坦博爾與伯希和作為本土户外服飾品牌的領軍企業,都瞄準了競爭相對緩和的中端市場。

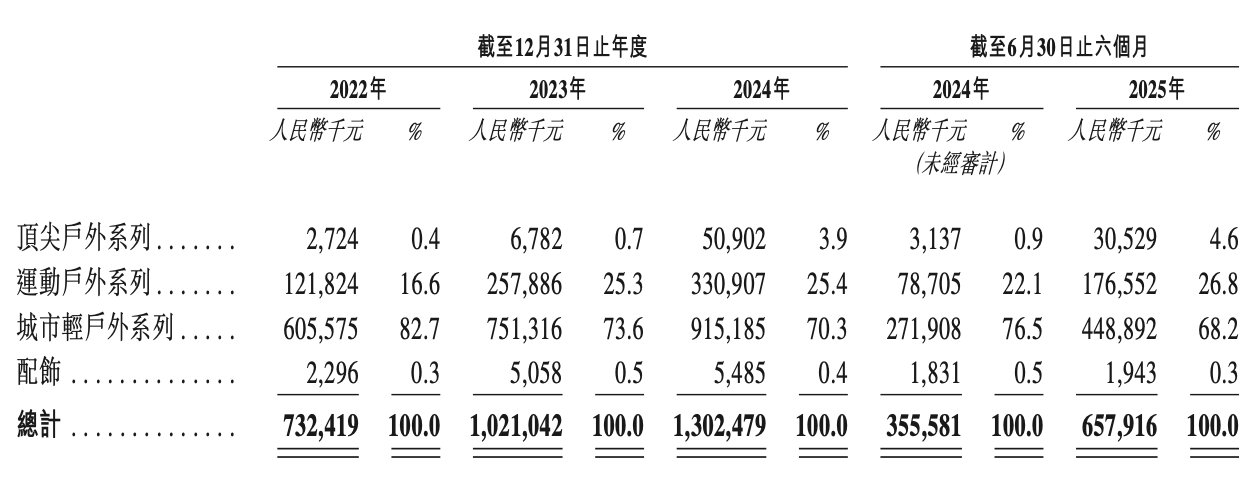

據招股書,坦博爾的產品體系分為三大系列,即頂尖户外系列、運動户外系列與城市輕户外系列,覆蓋着滑雪、登山、徒步等多元自然環境運動,以及郊遊、公園休閒和通勤等城市場景的完整產品體系。截至2025年6月30日,坦博爾的產品體系共包含687個SKU,主要包含專業羽絨服、硬殼服飾及軟殼服飾。

其中,頂尖户外系列的定價最高,價格帶在人民幣999元至人民幣3299元之間;其次是運動户外系列的主要產品,建議零售價為599元至2999元;城市輕户外系列的主要產品建議零售價為699元至1799元。

有分析稱,坦博爾和伯希和代表的本土户外品牌也代表着一種典型的增長模式:通過大眾市場的定位和電商平台高效運營,帶來了相當驚人的營收增長速度。

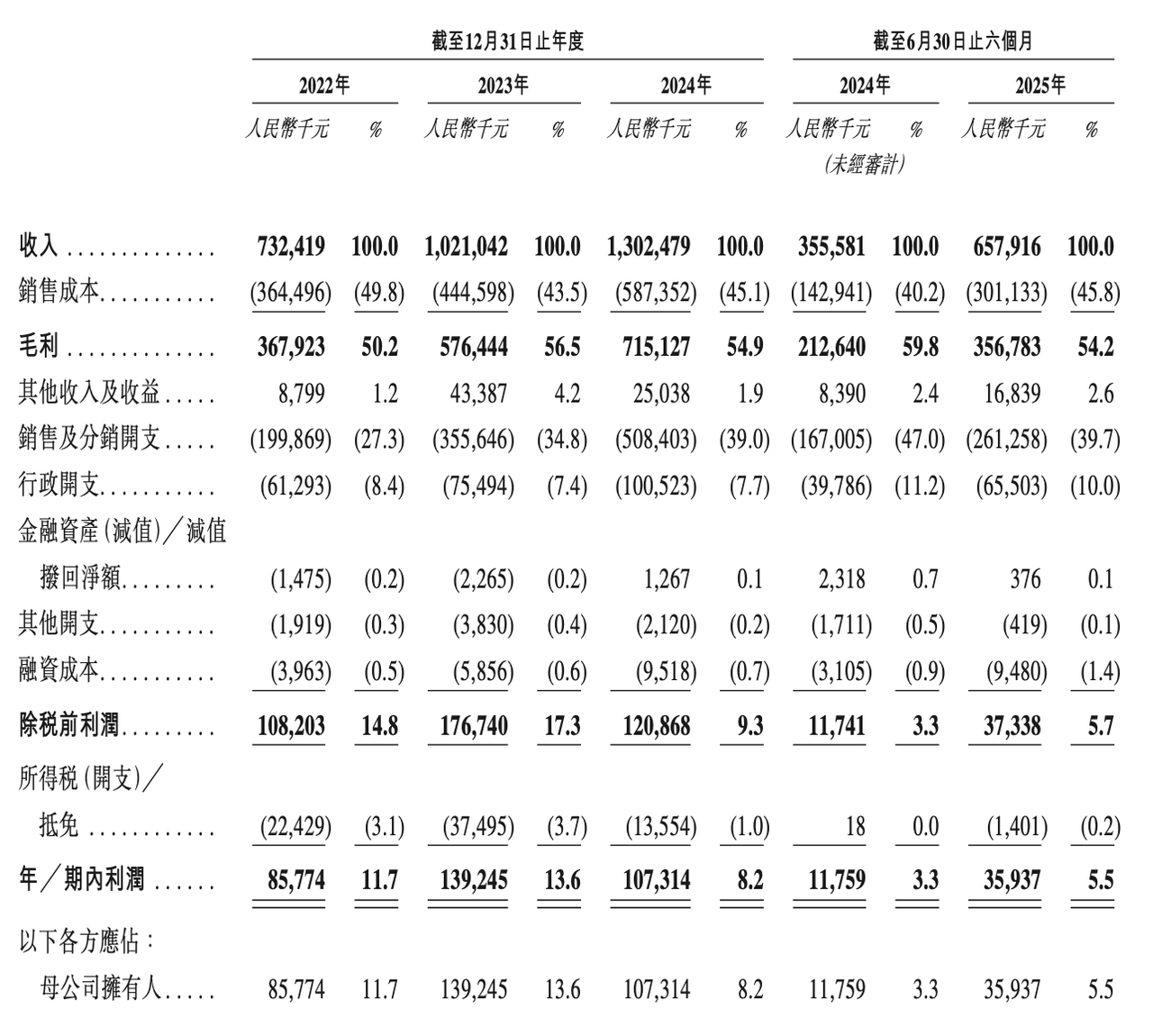

2022年至2024年,坦博爾的營收分別為7.32億元、10.21億元、13.02億元,三年複合增長率達33%。今年上半年營收同比大增85%至6.58億元。

從產品系列來看,定價較低的城市輕户外系列貢獻了大部分營收。2022年至2024年,該系列收入佔比分別為82.7%、73.6%和70.3%;今年上半年收入達4.49億元,佔比68.2%。城市輕户外系列佔比的逐漸下降,反映了坦博爾近年來向高端化轉型的努力。

2024年,坦博爾成為奧地利北歐滑雪隊的官方場外服裝供應商;2025年,合作進一步升級,品牌又成為奧地利單板滑雪國家隊官方供應商及中國國家北歐兩項隊的滑雪服飾贊助商。同時,從去年9月到今年9月,坦博爾先後簽約明星周也、黃軒、鍾楚曦為代言人,旨在提升品牌調性。

9月24日,坦博爾攜手北京電影學院在杭州西湖畔舉辦"雪舞山巔"趨勢大秀,融合冰雪藝術與户外科技。今年,坦博爾還與阿勒泰地區達成2025年聯名合作,加深消費者對滑雪系列活動的互動。

根據久謙平台數據,坦博爾在2024年第四季度的電商平台市佔率為2.4%,同比增長292%,是增速最快的品牌。但一系列的營銷活動在大幅提升了品牌聲量的同時更拉高了坦博爾的營銷成本。

據招股書,2022-2024年及2025年上半年,坦博爾銷售及分銷開支分別為1.99億元、3.55億元、5.08億元和2.06億元,分別佔公司總收入的27.3%、34.8%、39%和39.7%。這意味着公司每獲得100元的收入,就有將近40元花在了營銷和渠道上。

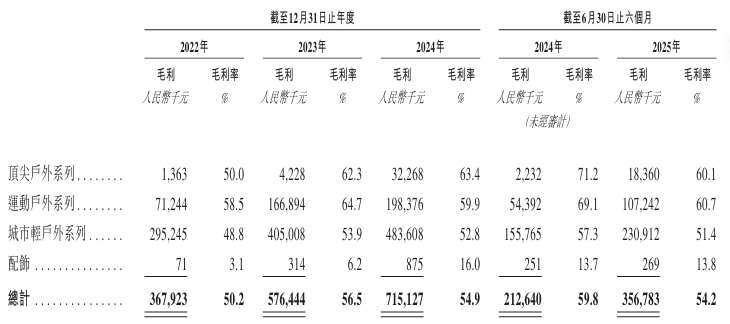

一個值得警惕的信號是,在其大力推廣的高端產品線收入佔比提升的同時,這些產品的毛利率卻不升反降。相較於2024年同期,今年上半年的毛利率降低了超5個百分點至54.2%,陷入了“增收不增利”的困境。

具體來看,頂尖户外系列的毛利率卻從上年同期的71.2%下降至60.1%;運動户外系列今年上半年的毛利率從69.1%下降至60.7%;城市輕户外系列的毛利率從57.3%下降至51.4%。有業內人士表示,這或許意味着公司為了搶佔市場採取了降價促銷等策略,也反映出其品牌溢價能力尚未真正建立。

有分析認為,坦博爾正經歷許多成長型品牌的共同煩惱:需要投入重金搶奪市場份額,卻又陷入"規模與利潤難以兼顧"的困境。

值得注意的是,儘管坦博爾決定加碼中高端户外裝備領域,但其在研發上的投入反而降低了。

在招股書中,坦博爾提到截至2025年6月30日,公司已組建了一支132名專業人員組成的專職開發團隊,將市場洞察力與產品開發能力結合,推出專業户外產品。然而在2022-2024年間,坦博爾研發開支佔總營收的比重分別為3.5%、3.3%、2.8%,呈逐年下降的趨勢;2025年上半年雖略有回升,但也只有3.0%。

更令人擔憂的是存貨問題。截至2025年6月30日,坦博爾存貨賬面價值達9.31億元,較2023年末的2.57億元激增262%。與此同時,公司的存貨週轉效率也面臨大幅下滑,今年上半年週轉天數激增至485天。

這不僅遠高於安踏的136天和李寧的61天,更是遠高於伯希和在2024年的213天週轉天數。有媒體報道稱,近500天的庫存週轉天數意味着產品從入庫到賣出需要一年半左右的時間,這無疑會給坦博爾的現金流和倉儲成本構成壓力。

截至6月30日,坦博爾賬上現金及現金等價物僅剩2601萬元,但同期計息銀行借款卻高達2.18億元,這或許可以解釋坦博爾迫切需要上市融資的原因。

然而,坦博爾在上市前突擊派付了2.9億的股息。據招股書,自成立以來,坦博爾共有兩次派息,一次是在2022年向股東派息人民幣3500萬元,另一次就是在2025年,向股東派付股息2.9億元,是2022年分紅的8倍以上。

需要強調的是,坦博爾IPO前未進行外部股權融資,股權高度集中,具有濃厚家族企業色彩。據招股書,坦博爾由王勇萍創立,2022年7月王勇萍將全部股份轉讓給妻子王麗莉後,王麗莉及其子王潤基共同控制公司約96.64%的投票權,這意味着此次分紅絕大部分流入王麗莉家族。

坦博爾的港股衝刺,是本土户外品牌在風口與風險中尋求平衡的典型樣本。儘管其憑藉渠道紅利和產品矩陣調整實現了規模躍升,但高企的存貨、下滑的利潤率以及重營銷輕研發的路徑依賴,也暴露出成長模式的脆弱性。

面對安踏、李寧等巨頭的渠道下沉和伯希和等同類品牌的貼身競爭,坦博爾若想真正突破“規模不經濟”的怪圈,仍需在研發創新與企業的現代化治理上下功夫。上市或許能解資金燃眉之急,但資本市場更期待的是,這家從羽絨服轉型而來的品牌能否講好一個超越“營銷換增長”的長期故事。