陳經:中國製造業連續15年全球第一,對國內外市場意味着什麼?

guancha

【文 /觀察者網專欄作者 陳經】

10月20日,國家統計局發佈數據顯示,初步核算,前三季度國內生產總值1015036億元,按不變價格計算,同比增長5.2%。其中,全國規模以上工業增加值同比增長6.2%。前三季度經濟運行穩中有進,高質量發展取得積極成效。

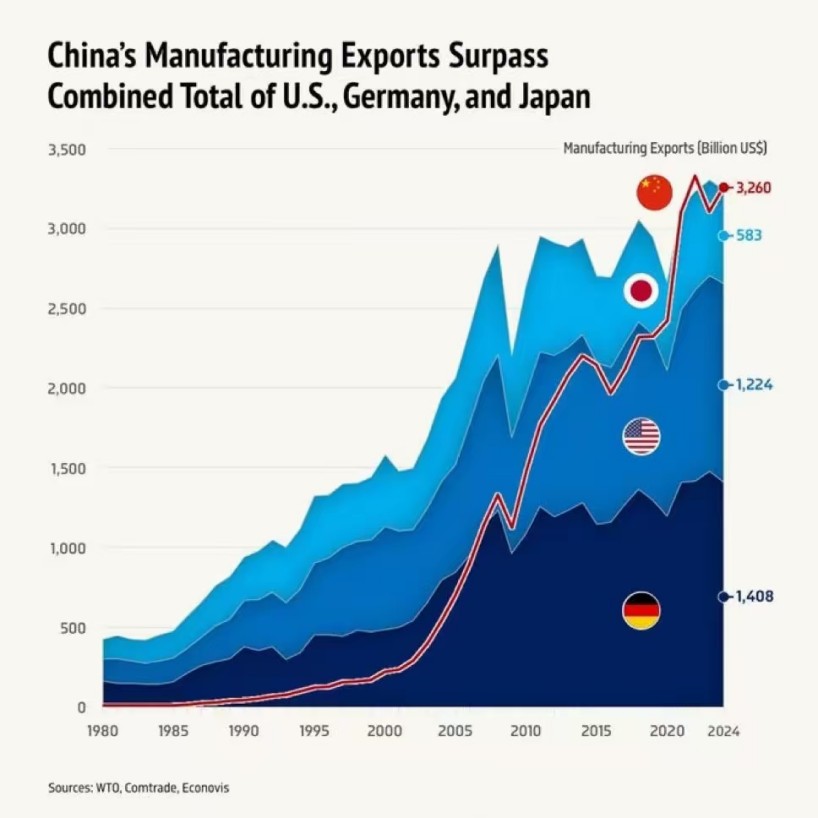

其中最突出的就是製造業發展。2020-2024年,我國製造業增加值從26.6萬億元增長到33.6萬億元,“十四五”期間製造業增加值增量達8萬億元,對全球製造業增長貢獻率超過30%。中國製造業增加值佔全球比重已接近30%,總體規模連續15年保持全球第一。

中國製造業增加值在2010年超過了美國,首次登頂全球第一,佔全球比重約為19.4%。之後不僅年年保持第一,而且全球佔比繼續上升,目前已接近30%。

一、中國製造業的全球份額

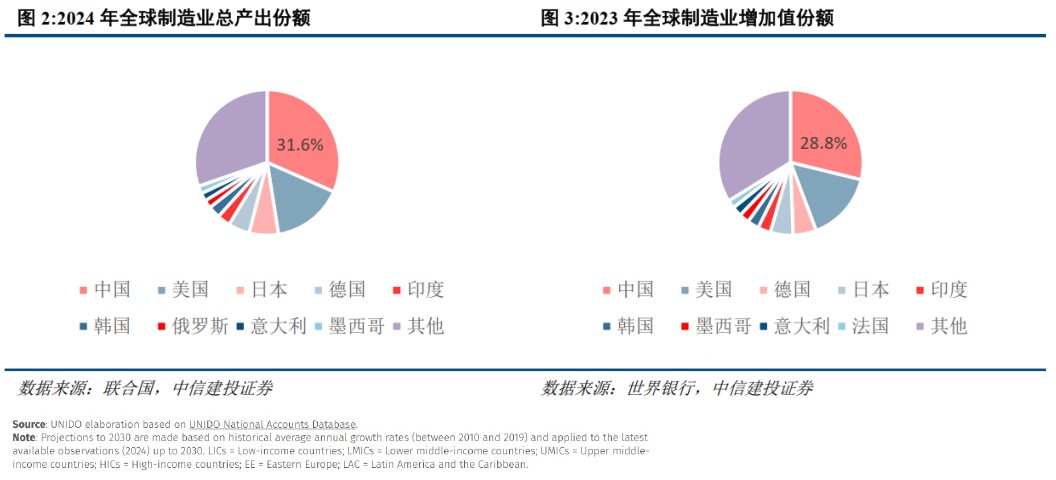

製造業評估的數值有幾種,按產值算就是製造業總產出,中國2024年份額是31.6%。按增加值算,中國2023年份額是28.8%。

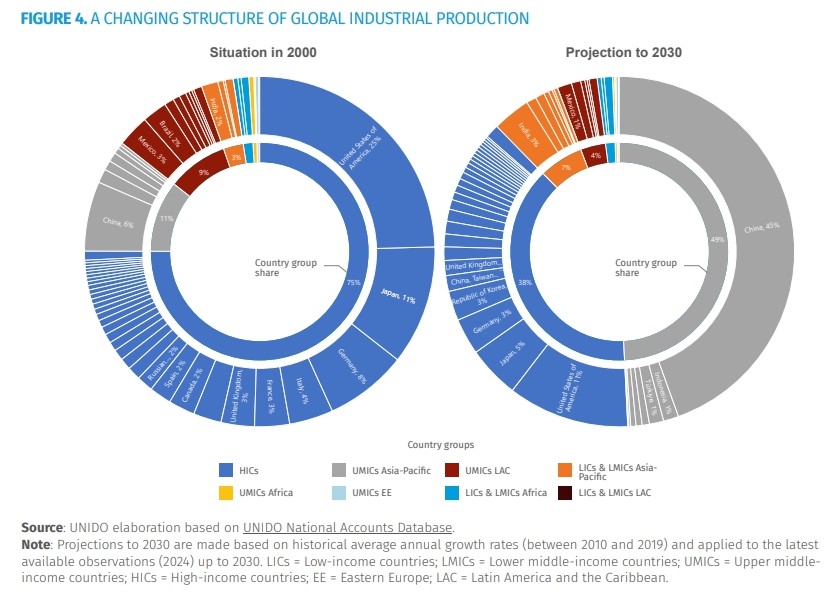

聯合國工業發展組織(UNIDO)在2024年10月發佈的《工業化的未來》報告中稱,2000年中國工業增加值佔全球比例只有6%,在2030年將升至45%,相當於美國、日本、德國三國總和的2.3倍。這個45%的估算有些粗略,聯合國報告往往用一些簡單的數據處理辦法,比如假設指數或線性增長趨勢能一直延續,並不是很精細的研究。但中國佔比的上升趨勢應該是有的。

我國定義的第二產業包含四類產業:製造業,採礦業,電力、熱力、燃氣及水的生產和供應業,最後是建築業。工業是前三者之和,不含建築業。2024年中國發電量約10.1萬億度,佔全球總量的32.3%,高於第二至第五名國家之和。大致可以認為,工業與製造業相關數據,無論是按產值還是按增加值算,中國全球佔比就是約30%,用產值算高一些,用增加值算低一些。

需要注意,以上都是以美元匯率折算的,人民幣匯率明顯低估了。如果人民幣大幅升值,中國佔比就會輕易上升。中國製造業產品以數量計,佔到全球50%以上很常見,如鋼鐵、水泥、電解鋁、平板玻璃、化纖、造船、空調、彩電、冰箱、手機、電腦、工業機器人、光伏產品、新能源車。這些是大類製造業產品,全球行業影響力較大,很容易被説成是產能過剩。中國塑料製品、打火機、紐扣等“小商品”全球佔比也很高,門類更多,但關注較少,順差或過剩引發的爭議不多。

而汽車、芯片、化工等大類產品,中國以數量計的產出只有全球的30%-35%,就成為重點發展目標。例如,2024年中國汽車(含乘用車與商用車)產量3128萬輛,佔全球的33.8%,以數量計都只有三分之一,以產值、增加值計更低,出口就有高速增長的動力。2024年出口汽車641萬輛,出口額1171億美元,進口70萬輛,進口額432億美元,順差739億美元。由於有較大順差,相比之前的大逆差,可以認為汽車行業全球競爭力還行,但需要擴大份額。

2024年中國芯片產量約4250億顆,全球約1.2萬億顆,中國佔比約35%,但這種估算突出了芯片封裝出貨,不太合理。業界認為晶圓加工是最核心環節,2024年底中國大陸芯片廠的等效8英寸晶圓產能已達每月860–885萬片,全球佔比約29%。這個佔比本就不高,再考慮產值、增加值就更低,芯片甚至成為最大逆差來源:2023年逆差為2134億美元,2024年為2261億美元,2025年上半年為1009億美元。芯片是正宗的製造業,理論上應該是我們擅長的,卻出現瞭如此大規模的逆差,充分説明了行業的落後,是最受關注的大類製造業部門。

另外一個較為特殊的行業是紡織業,是多個資源貧乏的發展中國家的吃飯行業。2024年我國服裝出口額1591億美元,全球佔比約30.7%,穩定在30%。以數量計,中國年產服裝700多億件,行業認為佔全球一半以上沒問題。由於單價高的品牌服裝改到越南、孟加拉國等國出貨,影響了中國服裝出口額全球佔比。700億件裏內銷500億件,佔比高達70%,內需市場並不小。

通過以上列出的數據,對我國製造業現狀,可以得出一些結論:

第一,新世紀以來,我國製造業上升動能極為強勁。目前大部分大類製造業行業產出,以數量計全球佔比達到50%以上,以產值、增加值計也在30%以上。芯片、大飛機等少數行業存在嚴重短板,但製造業整體上在全球優勢明顯,短板也在快速進步。我國出口競爭力強勁,會在全球有一定製造業實力的國家中引發嚴重憂慮,但很受其它國家歡迎。

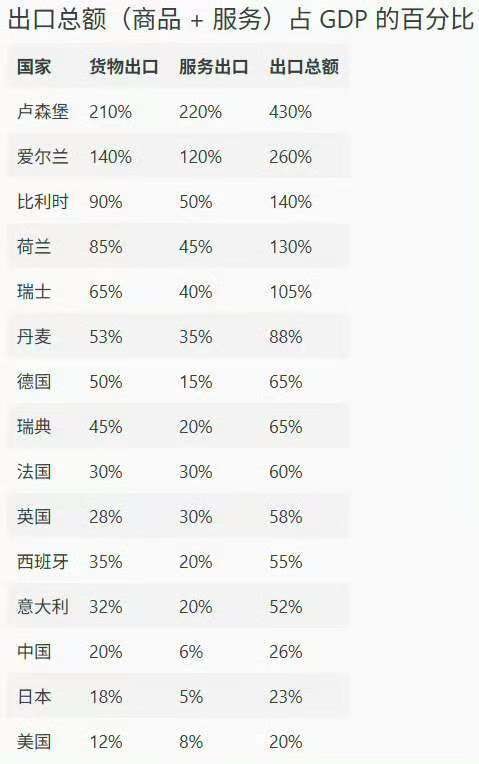

第二,我國製造業產出主要是內銷,不到30%出口。2024年製造業產值94萬億,出口25.45萬億,製造業出口額以25萬億估算,佔總產值的26.6%。因此,在全球來看,2024中國出口額(含服務)佔GDP的比例只有26%,與美國、日本相當,遠小於歐洲國家的50%以上,有些小國甚至高到100%以上。

這説明,中國製造業出口與內需並無矛盾,國外有需求就出口,但國內需求更多,誰要就給生產,產能是夠的。從各國的出口佔GDP比例來看,中國合理的發展方向是出口更多,而不是內銷更多。中國只佔全球人口的六分之一,卻消費了全球大部分價格最低、性能最優的製造業商品,而國外還有極多人口與中國人的消費水平差距很遠,積極進口中國商品有自然動力,或者想拉中國公司去設廠。

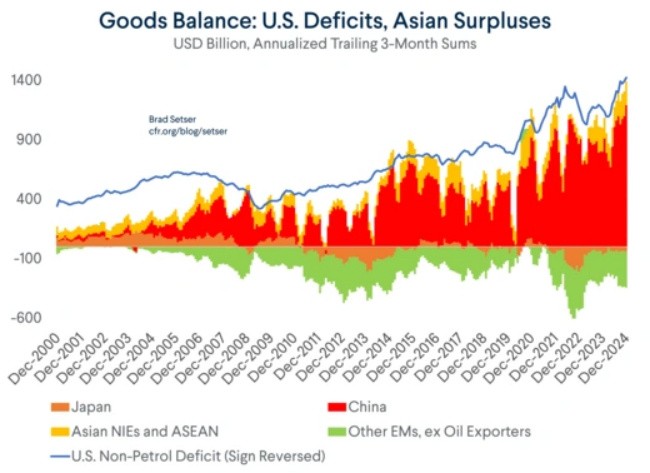

第三,我國製造業引發的全球不平衡,並不是因為出口多,而是進口實在高不上去了,就以鉅額順差的形式表現出來,與美國的鉅額逆差對應。上圖藍線為美國逆差,紅色是中國順差,各自成為全球主要的逆差國和順差國,數額遙遙領先後面的國家。

2025年前8月,中國貨物貿易順差7853.4億美元,全年將破1.2萬億美元,佔全球GDP的1%。但這並非因為中國不願進口,中國已經是多種資源產品、農產品全球佔比50%以上的最大買家,在鐵礦石、大豆、榴蓮等多種資源產品上的大買家地位極為重要。鉅額順差的主要原因是,各國製造業產品相對中國沒有競爭力,商家不可能違背經濟原理去進口製造業商品,不少國家的商品被發現了質次價高的本質。

這些數據與結論,如全球製造業份額、鉅額順差、成因,對中國內部、外部都產生了極大的影響。中國製造業已經發展到了相當的高度,對中國經濟、全球經濟的運行產生了原理級別的衝擊。中國製造業商品出口,並非只是在WTO或美國安排的國際貿易秩序中賺錢活動,而是像“房間裏的大象”一般,對全球貿易產生了根本性影響,引發了鉅變。

二、中國製造業對全球經濟的影響

根據我國製造業以上幾個特性,可以判斷,我國製造業競爭力繼續擴大沒有問題。我國科技水平、生產規模、基建配套、產業齊全、資金實力、綜合成本都在全球有極大優勢,還在補足短板。印度、越南等被勉強推出的競爭對手,在產業規模上難以與中國相比,其製造業發展受到資源、能源、基建、資金的諸多限制,競爭力不會太強。

印度、東南亞等國家組裝成品內銷或出口顯示了較強實力,但多年實踐下來,其效果是對中國逆差大增。2025年前8月,印度從中國進口商品825億美元增14.5%,出口135億美元降1.5%,逆差690億美元增17%;越南從中國進口1276億美元增22%,出口350億美元增7.8%,逆差759億美元增39.8%。一個大變化是越南將超過印度成為我國第二大順差來源。

現在一個擔心是,全球生產商將組裝產線的零部件製造環節,也轉移到印度、越南、墨西哥等國,一層層深入轉移。美國與相關國家正在就此事發力,如墨西哥將對中國汽車等產品加關税到50%。即使最極端的情況,對美國順差全部消失,對印度、越南、墨西哥的順差也全沒了,四大順差國全部歸零,也只減少了一半不到的順差。因此,中國對全球鉅額順差是不可撼動的,這是製造業發展到極致的效果。

實際上,由於我國汽車、新能源、電力、通信、手機、醫藥等影響極大的產業還在全球擴大市場,可以有信心認為,中國製造已成為許多國家的經濟基礎,特別是發展中國家。中國向歐美髮達國家的出口受干擾較多,一些轉口國成為博弈焦點。但我國已形成獨立拉動一帶一路國家以及非洲、拉美地區經濟發展的能力。前8月對非洲出口1407.98億美元,增長24.7%,進口812.5億美元,增長2.3%,順差595億美元創新高;對一帶一路國家出口1.27萬億美元增8%,進口0.87萬億美元增2%,順差4060億美元。

從外部意義來説,中國發展製造業出口換資源進口、賺外匯這些原始目的,早已實現了。現在中國是眾多資源的最大買家,資源進口能力很難再大幅擴張了,不是沒錢進口,一半以上都是中國買了,還怎麼發展?

2023年,中國進口17.99萬億元人民幣,同比下降0.3%;2024年,進口18.39萬億元,同比增長2.3%;2025年,前8月進口12.13萬億元,同比增長2.1%。順差連年大增,主要原因是出口增長潛力極大,雖遭到打壓仍頑強增長;而進口增長潛力相對小,雖努力尋找花錢機會仍增幅不大,除非模仿發達國家製造業外遷,這又是政策明確否定的方向。

但中國順差大增,也有很大問題。賺取的順差,往往不是為國內經濟服務,反而是在賬上空轉,或者跑到海外去活動。有段時間各地煤老闆賺了很多錢,跑北京買房,卻不在本地投資消費,這個現象在外貿領域也出現了。

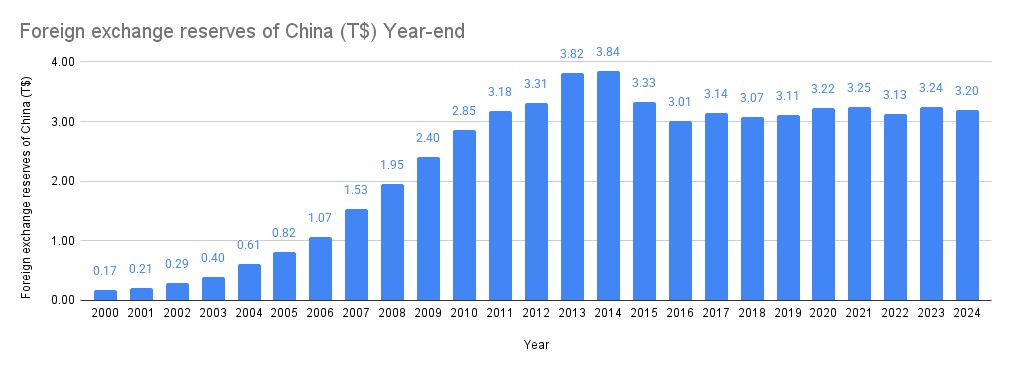

近年來中國順差大幅增長,外匯儲備卻穩定保持在3.0-3.2萬億美元,直到2025年8月才升破3.3萬億美元。這個現象背後有兩個重要原因,都與外貿有關,一是不少外貿交易改以人民幣進行,根據央行數據,2024年貨物貿易中人民幣跨境收支佔比約30%,這些外貿活動不會賺外匯,對外匯儲備無影響。再一個原因是不強制結匯,不少企業賺了美元等外匯,但大量沉澱在商業銀行或境外賬户,不再換匯進入央行資產負債表。

不少外貿企業的順差無論是人民幣還是外匯,往往都存在銀行賬户裏不動,既不投資也不消費,對國內經濟活動幫助不大。這些錢並未消失,有的學者攻擊説“萬億美元外逃”,過於聳人聽聞,真正通過地下錢莊等非法渠道外逃的不多,不會超過順差的5%,金融監管能力是足夠的。但資金趴在銀行不動,住户銀行存款每年增長14-17萬億,其中有不小部分是外貿部門賺取的,這也是個問題。

因此,我國製造業出口形勢不錯,應對美國與不少國家貿易壁壘的能力很強,順差不斷大幅增加。這從經濟統計數字上拉動了GDP增長,但尚未廣泛形成內外聯動的經濟活力,而是以產能、市場份額、銀行資金的形式,儲備了幫助內部發展“勢能”。我們繼續發展出口仍然有理由,但不要只看到順差大增就覺得好。順差大,對本國經濟發展不會沒好處,要把“勢能”發揮出來,一些顧慮正在消除,動能在形成,比如港股、A股逐漸有些吸引力了。

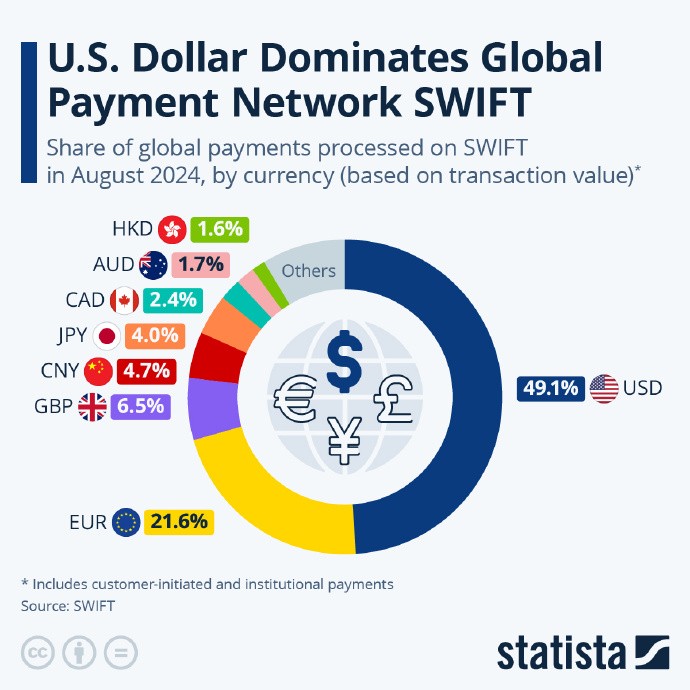

另一個不太容易看出來的外部影響是,人民幣國際化有進展。從SWIFT份額來看會以為在倒退,2010年人民幣進入SWIFT份額統計時不到0.1%,2024年7月達到峯值的4.74%,排名第四。但2025年人民幣份額不斷下跌,5月跌到2.89%了,後面也沒起來,低於日元和加元退到第六去了。

另一方面,CIPS(跨境人民幣支付系統)的支付數額增長很好,2020-2024年處理金額分別為45、80、97、123、175萬億人民幣,年均增長40%,2025年前5月繼續增長30%。這説明CIPS正在與SWIFT脱鈎。

CIPS以前處理人民幣轉賬,基本都由SWIFT提請求,2023年有90%操作是這樣的。但俄國被美歐踢出SWIFT後,中國開始繞過SWIFT轉人民幣。2025年官方披露與SWIFT重疊率降至30%左右,七成交易通過CIPS自帶報文完成,不再進入SWIFT統計。這導致SWIFT里人民幣份額跌到不如加元了,實際是人民幣不和SWIFT玩了。

繞過的辦法不難,截至2025年6月,CIPS直參行突破170家,覆蓋186個國家和地區;境外直參佔比過半,包括中東、東盟、非洲等地銀行,它們可用CIPS專線對華收付人民幣,無需再發SWIFT報文。這些國家對中國製造有真實的需求,也向中國出口資源,很願意用人民幣收錢與支付。在這個動力幫助下,CIPS的“去SWFIT”動作進展很順利。

因此,中國製造業的強大,讓中國商品在全球大賣、鉅額順差無法避免。現在又影響到了金融領域,人民幣快速在國際上形成了支付體系。

展望未來,中國製造在全球前景無限廣闊。沒別的,就是最簡單的做生意的道理。賣家東西最好最便宜、什麼都有、態度也最好,買家為什麼要拒絕呢?

想用本國商品,或者害怕中國強大的,會搞一些噁心招數。但美國都搞成這樣了,也沒阻止中國出口與順差大增。就算美國忽然所有生意全部不做了,也沒什麼大事。4月已經攤牌了一次了,顯然是中國底氣要足得多。

全球越來越多國家會放棄幻想,不再企圖阻止中國製造業發展,而是接受現實,將中國製造當成一個基本存在,應對挑戰、利用好處。

三、中國製造業對國內經濟的影響

中國製造業的強大,出現了一些世界經濟歷史上從未有過的跡象,引發了思維混亂,主要是本國有較大規模的產能擴張、內卷通縮問題。由於美歐在攻擊中國產能過剩,這進一步造成了混亂。一些基本概念,內部外部,不易釐清。

首先,外國攻擊我們產能過剩,唯一的意思是中國出口產品搶了他們的生意。如果中國產品質量不行,產能過剩很多,出口也沒人要,那外國不會有任何意見,還會很開心。因此,當外國攻擊中國“產能過剩”的時候,要堅決頂回去,堅決要求自由貿易。

但是在內部,我們自己説產能過剩的時候,意思要複雜得多。由於不少行業製造業規模已經大到全球50%了,有的甚至90%以上,不能用一般的經濟原理來考慮,市場經濟原理都被扭曲了。需要想想,製造業在經濟中是什麼作用,回到本原思考。

從最長遠的預期來説,如果考慮將來的全世界需求,產能還有擴張空間,算“提前建設”。但已經發生了一個質變,就是相比將來中國的需求,產能真的已經夠了,增長空間不大了。例如中國的房地產需求,肯定不可能再回到2021年的高點。2021上半年,TOP100房企銷售額均值693億,2025年上半年已經跌到183億,只有26%了。

在2020年以前,我們還沒有認識到這一點,人口還在增長,直覺以為隨着經濟增長,內部商品需求也會不斷上升,許多行業都是這種假設。直覺是,經濟增長會讓羣眾收入上升,會有更多人買得起房子、車子、高檔白酒。

過了幾年來看,這種假設並不成立。羣眾收入是有增長,但是預期卻變了,對於商品的需求忽然就劇烈變化了。房地產比較極端,是建築業商品,但不少製造業商品也出現了需求見頂的跡象。

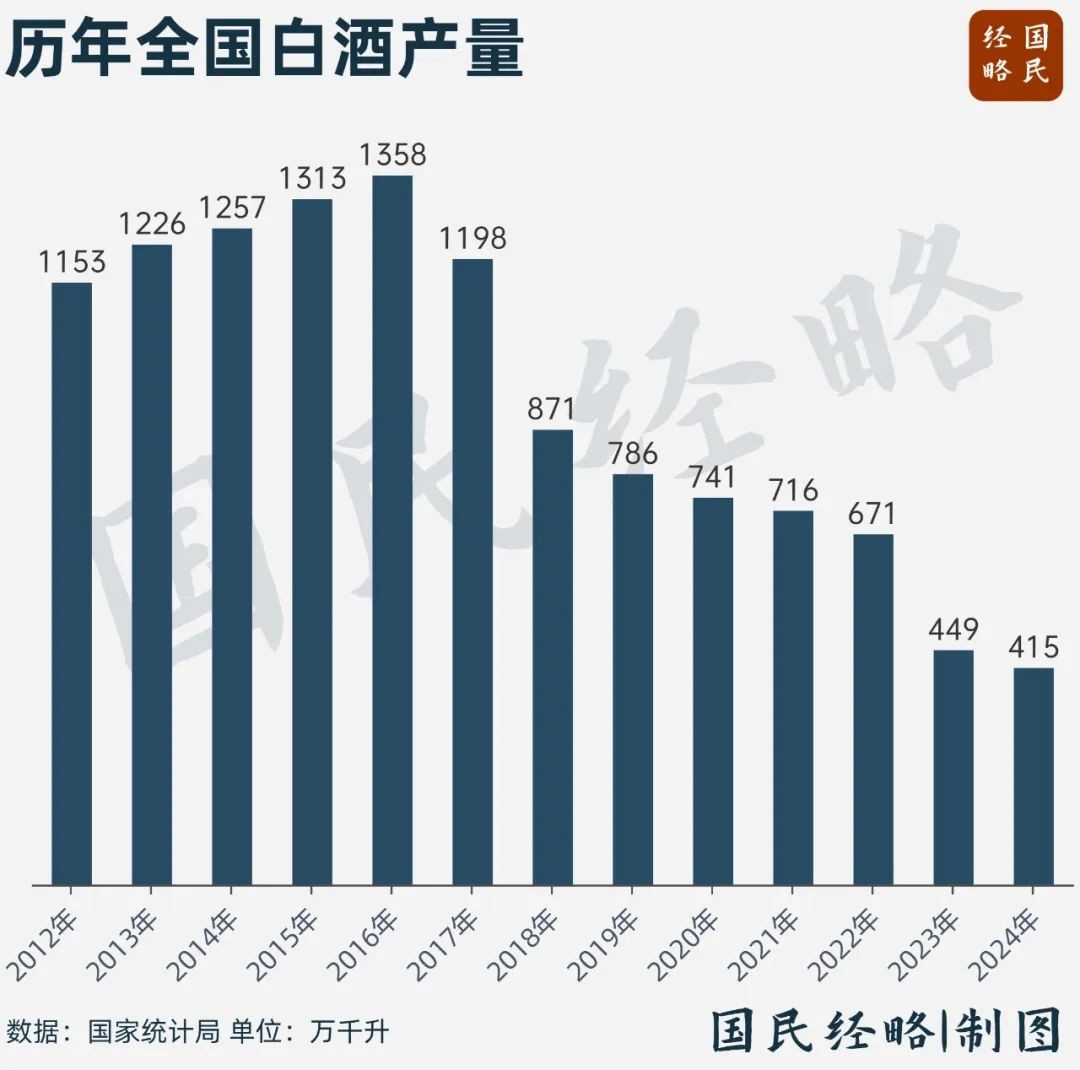

需求見頂,是常見的,也是正常的。比如白酒是輕工製造業,需求2016年就見頂了,到2024年大幅下滑了70%。如果人們想喝酒,供給是充足的,有的非常便宜,5-30元一斤,品牌還不錯,不會有喝不起的問題。從製造角度,“白酒自由”已經有了,不可能生產不出足夠的酒,最高能生產1300萬噸,遠遠超出需求。甚至高端白酒的產能都是充足的,現在茅台不搶手了,出現了散瓶市場價格下降現象,從過去3000元以上跌到1800元。當然有些想喝茅台的人會覺得貴,但這不是生產能力問題,是價格問題。即使以後羣眾因為喜事連連,對高檔白酒需求大增,酒廠的供應能力也不會有問題。

我們發現,不少製造業行業進入了這個狀態,還有更多行業要進來。銷售起起落落,但是生產能力都不會有問題。由於大規模生產非常複雜,“產能”這個詞都變異了。有時行業認為現有的生產線才算產能,但如果設備供應沒有問題,能快速搭出產線,一旦需求出現,產能會迅速上升。這個能力只有中國具備,市場反應極為迅速。

可以説,對於內需,中國製造業生產能力基本足夠了。越來越多行業,永遠不會有短缺問題,需求一出立刻滿足。從生產角度來説,這在全球是非常幸福的狀態,別國很羨慕。世界歷史上就沒有這種事,工業化社會,生產問題不存在了?

要注意,這不是傳説中的“共產主義”,它還是市場經濟的。給錢才給貨,不給錢不行。但好處是給錢真有供給,多少需求都接得住。在經濟學上,類似現象叫“供給彈性大”,只要價格略高於邊際成本,企業就能在極短時間內無瓶頸地擴產,供給量對價格變動反應非常靈敏。

中國這邊離奇的是,供給彈性大到離譜了。不用掙錢,有訂單虧錢也能大幅擴產,“長坡厚雪”佔領市場份額!虧錢不要緊,可以先融資貸款頂上,好日子在以後。甚至沒訂單,預計後面有訂單,也兇猛擴產,份額至上。這是中國特色,快魚吃慢魚,大魚吃小魚,各省都目光長遠、大幹快上。

本來這種事,有一種經濟學現象能治——過熱通脹。你擴產,就要搶設備資源,別人也擴,就會供給不足,生產資料價格大漲,技術人員工資大漲,PPI通脹。然後加息,企業資金成本上升,不敢幹了。有時需要到外國買設備,外面不擴產,這邊動不了。

但是,隨着中國不少行業產業鏈完全打通,這事就不是經濟學了,成了物理學。物理上看,很多行業資源充足。底層物質無非就是礦產原材料,加工出來的金屬、化工產品,還有物質轉化需要的能源,這些都供應充足;生產管理上需要素質足夠的工程師和工人,也是夠的。技術突破的好處是,它開發了就在那,技術不會用了就沒了,還越用越好。

如果國產技術沒有完全突破,就還是會卡住,如某個東西要靠進口,得靠經濟學大幅加價,讓別人加大力度生產。如果所有技術都突破了,就沒有經濟學了,反而會出怪事。有些行業頭部企業需求大,就叫供應商降價,每年必須降10%!大客户買得多要求降價,是正常的,供應商降價但賺得更多,算友好協商分錢。但不是這情況,是鏈主評估行業,覺得要降價搶佔市場,還能逼迫供應商降價,讓供應商把壓力傳導出去,整個行業都大搞降本增效。最後是管理人員、技術人員累得賊死,對着原材料、能源、生產線拼命想招優化提升效率,有低成本國產機器趕緊用,代替工人。

這就是席捲眾多行業的內卷現象。內卷這個詞早就有,但缺少行業細節。有陣子大家更關注教育內卷,小孩被逼得無效刷題,不符合學習規律了。但在製造業上,不是這回事,降本增效從生產技術進步角度來看,速度驚人。不少行業技術加速突破,國際上碾壓對手。有時看製造業,還覺得這樣卷有好處。比如説新能源車形勢一片大好,迭代速度快,半年一款車,外國兩年一款車。甚至行業內部工人收入還有上漲,因為降本增效主要是搞產線優化以及壓迫供應商。

所以,中國全球唯一地通縮了,是眾多行業大搞降本增效的結果。CPI已經轉正,PPI連續35個月為負,2025年8月同比下降2.9%。用簡單的經濟學供求曲線解釋不了,35個月連續下降,離譜了。硬要解釋,就是“供給彈性極高”、“內外需求同步收縮”、“預期負反饋”,很多現象複合在一塊。

個人認為不用搞得太複雜,微觀就是兩個關鍵因素。一個是政府支持企業貸款撐生產,要份額不顧利潤;再一個是拼命降本增效,市場原理説低價比高價好,降價就有份額。典型如汽車與光伏,降價幅度驚人。這兩個現象,相當長時間市場無法自動糾正,出現了市場經濟失靈。很難讓地方政府放棄一個GDP、税收與就業的主力企業,多半還是有真有技術的,沒法決策,只會去搞貸款撐住;市場歡迎性能提升、價格下降的產品,跟不上的真會被淘汰,幹不好被卷死沒人同情。這樣,各省都貸款撐企業;產業鏈上企業都大搞降本增效。製造業競爭氣氛空前緊張,社會感覺不太好。

要解決問題,就抓這兩個事。第一個事,各省誰也不服誰,不可能解決問題,需要中央部委層面的統一協調,多個行業發起反內卷,閉門開會商量辦法。大家都知道這麼下去不是辦法,各行業根據具體情況想辦法。如商量出些錢,讓條件差的別幹了退出。發達國家是資本主義是殘酷競爭,行業出清,企業出問題立刻牆倒眾人推,銀行不理,馬上倒閉被合併整合。中國是有中國特色的社會主義市場經濟,需要各方協商,而非誰也不死地漫長等待。

第二個事,降本增效、低價致勝搞過頭了,這種“市場經濟”有害,監管得想辦法。降本增效是對的,同樣性能低價勝高價,原則上都是對的。但要看運行效果,實踐中發現有害,一定是幹過頭了。如有些供應鏈上企業不是自願降本增效的,本來想過得舒服點,讓員工有時間戀愛生育;但鏈主來逼迫了,只得對自己狠、對上游狠。這種事超出了“正常商務談判”,逼近“濫用相對優勢地位”甚至“縱向壟斷”。2025年6月,國家市場監管總局在光伏、汽車兩大行業約談後公開表態:對“以低於成本價銷售”“拖欠賬款”“統一要求供應商降價”等行為,將依據《反壟斷法》《價格法》《公平競爭審查條例》進行重點核查。

很多製造業領域還有別的微觀問題,如芯片業出現過較大的腐敗問題,需要分別治理。這是製造業大發展以後,雖然在全球有極強競爭力,總體是好事;但在內部出了不少市場經濟失靈的問題,無法自發解決,需要“看得見的手”來整頓行業。

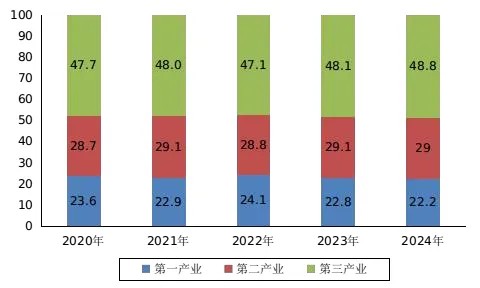

製造業存在的微觀運行問題,主要是行業內部的事,不宜高估對全社會的影響,不會一抓就靈了。製造業和全社會的關係,也很重要。實際上製造業就業大約1.3億人,全部就業2024年是7.34億人。全國第三產業就業人員約為3.59億人,佔全體就業人員的48.8%。農業就業就有1.7億人,佔比22.2%比製造業還多,依靠農業科技與強大的製造業,支撐了全球最強的農產品供應體系。

製造業強大,可以支持農業、工業、建築業、服務業發展。製造業基本不再短缺,但不是説沒有發展,各行各業會不斷對製造業提出各種各樣需求,只不過這些需求會被快速滿足。

因此,製造業是基礎,但基礎已經打得很牢了,在中國各領域裏,發展成就很大。從提升經濟總量,維持經濟中高速增長、提升經濟質量等宏觀需求來看,其它領域的短板更大,特別是第三產業。

如在製造業支撐下,中國發電量高速增長,還在向清潔能源轉型。社會要從30%的電氣化率,到2060年達到66%,這有許多轉型需要做。足夠強大製造業的本身,是基礎,支撐各製造業門類生產,數量與質量。但如何製造,要製造什麼,是生產型服務業決定的,這是第三產業,還有很大發展空間。

就如電的生產是產業基礎,各行各業如何使用電很靈活,現在説人工智能也是電的角色。中國製造業發展到現在的程度,也可以當作電一樣的基礎了。解放生產力,不是靠生產更多的電、堆積GPU算力、堆積製造業產能,需要解放思想,智慧地找到用好電力、人工智能、製造業生能力的辦法,更好地服務中國社會、人類社會。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。