蘇商銀行催收外包名單公佈:此前三方催收人員冒充司法機關人員

王力邮箱:[email protected]

【文/羽扇觀金工作室】

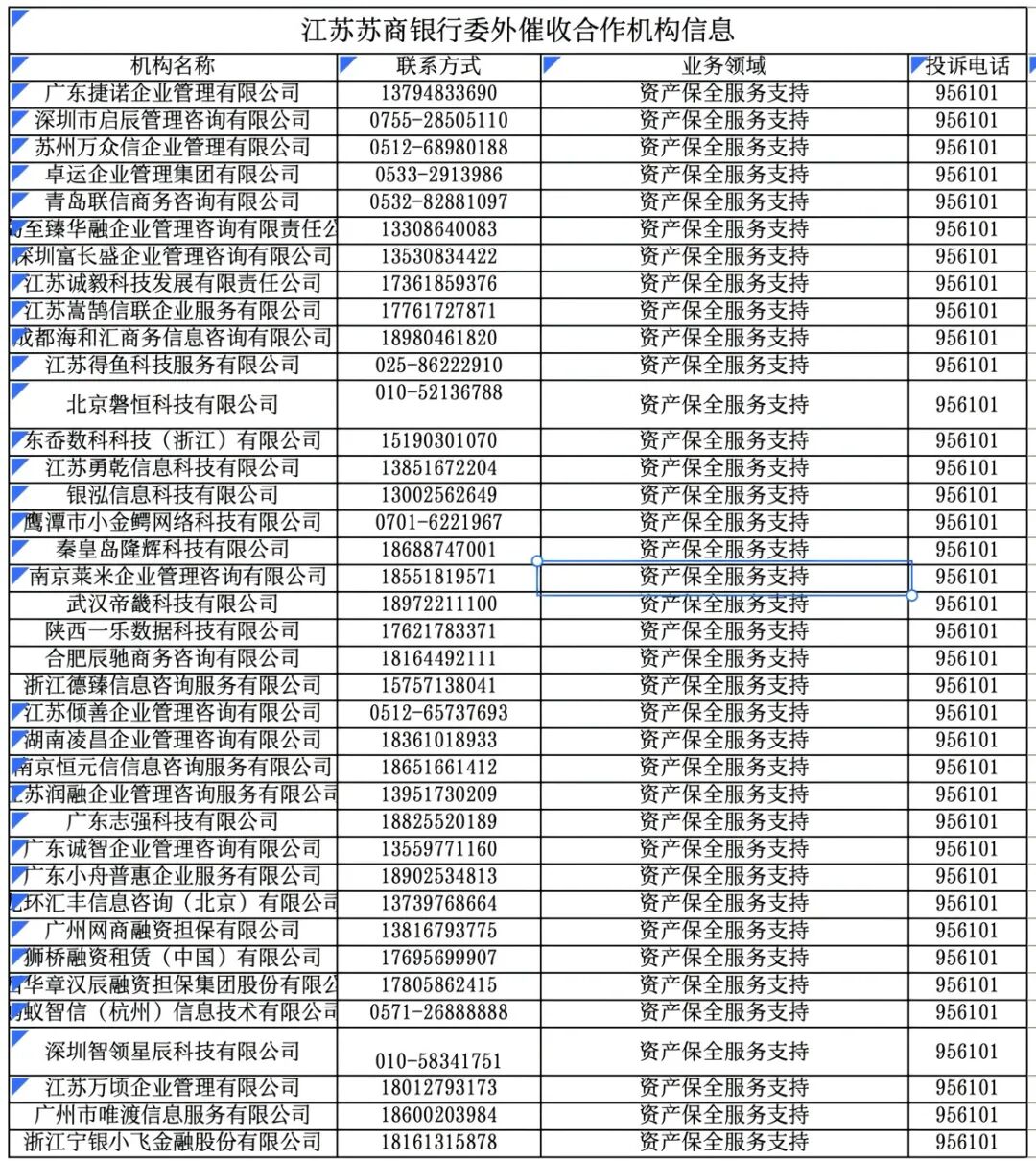

近日,江蘇蘇商銀行(原江蘇蘇寧銀行)披露的委外催收合作名單,引發市場廣泛關注。這份標註着“資產保全服務支持”業務領域的名單,在行業加速規範化的背景下,顯得格外敏感。

值得注意的是,蘇商銀行自身剛於2024年8月因多項違法違規行為被國家金融監督管理總局江蘇監管局處以沒收違法所得並罰款合計366.78萬元,其中就包括貸後管理不到位等問題。

圖片來自網絡

與此同時,黑貓投訴等平台上關於該行催收行為的投訴持續湧現,投訴內容涉及威脅恐嚇、頻繁騷擾、泄露個人隱私等多個維度。

投訴頻發:蘇商銀行催收管理亮紅燈

蘇商銀行近年來在催收管理方面面臨的質疑並非空穴來風。從黑貓投訴平台的公開信息來看,該行涉及催收的投訴案例呈現明顯的集中性特徵。

10月18日,一位借款人在黑貓投訴平台發起投訴,稱蘇商銀行第三方催收人員冒充國家司法機關工作人員進行催收。

該借款人陳述,自己因單位持續欠薪導致生活困難,已主動向蘇商銀行官方客服協商申請停催延期,並説明只跟銀行內部工作人員對接,但之後不但沒有銀行工作人員聯繫,反而持續收到催收短信和第三方私人催收號碼的騷擾。更嚴重的是,一名來自江西鷹潭的催收人員冒充司法機關,聲稱銀行已起訴借款人,正在進行訴前調解。

當借款人試圖説明已與客服協商時,對方表示“協商沒用,沒有任何政策,也沒有任何法律規定,就是還錢”。這種冒充國家機關的行為已嚴重違反相關規定。

截圖來自黑貓投訴平台

這些投訴內容指向了委外催收中最為敏感的三大問題:頻繁騷擾、暴力威脅和隱私泄露。根據《互聯網金融個人網絡消費信貸貸後催收風控指引》和即將全面實施的國家標準,催收作業不應在每日22:00至次日8:00進行,每日電話催收不能超過3次。且金融機構和第三方催收機構應只向債務人催收,不應向聯繫人催收。然而從投訴反饋來看,部分催收行為明顯違反了這些基本規範。

更值得關注的是,蘇商銀行自身也在2024年8月遭遇了監管重拳。國家金融監督管理總局江蘇監管局的行政處罰信息顯示,該行因存在“違反存款計結息規則吸收存款、統一授信管理不到位、互聯網貸款授信額度超過監管限額、關聯交易未按規定審批、銀票業務保證金來源審核不到位、流動資金貸款貸後管理不到位、個人經營性貸款貸後管理不到位”

等多項違法違規事實,被沒收違法所得並處罰款合計366.78萬元。其中,“貸後管理不到位”的表述格外引人注目,這一問題往往與催收管理的疏漏密切相關。

當銀行在貸款發放後未能建立有效的風險預警和跟蹤機制,不良資產的累積將不可避免地加大催收壓力,進而可能導致催收手段的失控。

監管升級,催收行業迎來合規化拐點

2025年3月,國家標準化管理委員會批准發佈的《互聯網金融個人網絡消費信貸貸後催收風控指引》,標誌着我國催收行業正式進入國家標準化管理時代。這一轉變絕非偶然,而是在逾期資產規模攀升、投訴數量激增的雙重壓力下,監管部門對行業亂象的系統性回應。

新規在多個方面對貸後催收業務進行了細緻規範。在催收對象上,標準規定金融機構和第三方催收機構應只向債務人催收,不應向聯繫人催收。

向擔保人等連帶責任人催收應以國家法律法規、規定和協議約定為限。僅在無法聯繫到債務人本人,或債務人死亡、被認定為無民事行為能力或限制民事行為能力人等特定情況下,

催收人員才可與聯繫人聯繫,且當聯繫人明確拒絕或要求不再聯繫時,催收人員不得再與其聯繫,也不得透露債務人欠款信息。

催收時間與頻次得到明確限制。雙方未約定時,催收作業不應在每日22:00至次日8:00進行。

催收頻次也有嚴格控制,以語音形式(含智能語音)進行交互式催收,與單一債務人主動有效通話每日不應超過3次。這些規定有效避免了債務人被不停騷擾的困境。

新規還明確了金融機構的責任。金融機構應以協議約定等方式,以醒目的方式、清晰易懂的語言明確告知債務人可能將其個人信息向第三方催收機構提供的適用情形和範圍。金融機構應與第三方催收機構以協議約定方式,明確第三方催收機構對個人信息的保護義務和具體違約責任。

值得注意的是,金融機構應依據最少、必要、夠用原則向第三方催收機構提供辦理催收業務所需的個人信息。

金融機構和第三方催收機構之間應採用安全、可靠的方式傳輸個人信息,通過網絡、設備等傳輸的,應採用安全通道、數據加密等技術措施。

2025年下半年,《關於加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》正式施行,明確要求商業銀行對合作機構實行名單制管理。在客户資質審核、資金流向監測等關鍵環節加強審查,既保障互聯網金融服務的普惠性,又可防止信息泄露等潛在風險。

對於蘇商銀行而言,在已因貸後管理不到位被處罰的情況下,如何確保委外催收機構的合規運作,是其必須直面的考驗。