80個藥品註冊證書註銷背後:中國醫藥擺脱“批文經濟”的陣痛

王力邮箱:[email protected]

【文/觀察者網 王力】

10月15日,國家藥品監督管理局發佈第102號公告,決定註銷氯雷他定片等80個藥品註冊證書。

根據《中華人民共和國藥品管理法》相關規定,對療效不確切、不良反應大或者因其他原因危害人體健康的藥品,應當註銷藥品註冊證書。而這僅僅是冰山一角——據不完全統計,近一年內國家藥監局已註銷626個藥品註冊證書,其中89%為企業主動撤銷。

在集採常態化、監管趨嚴、行業整合加速的多重壓力下,中國醫藥行業正進入“大浪淘沙”的關鍵時期。曾經依靠“批文經濟”躺賺的時代已經終結,低質量仿製藥的生存空間被急劇壓縮。

這場淘汰賽不僅關乎企業的生死存亡,更將重塑整個行業的競爭格局。從揚子江藥業佔據氯雷他定市場近60%份額的“贏家通吃”,到196家醫藥企業2024年宣佈裁員的行業寒冬,一個更加集中、更加規範、更加殘酷的新醫藥時代正在到來。

氯雷他定片的啓示:百家爭鳴背後的產能過剩困局

此次被註銷的藥品中,費森尤斯卡比華瑞製藥有限公司(費卡華瑞)的氯雷他定片作為“領銜”品種,格外引人關注。這個看似不起眼的抗過敏藥物,恰恰是中國仿製藥產能過剩問題的典型縮影。

氯雷他定作為第二代抗組胺藥物,用於緩解過敏性鼻炎、蕁麻疹等症狀,市場需求相對穩定。然而,圍繞這一品種的競爭之激烈,卻遠超想象。

根據藥融雲數據庫統計,國內目前有超150條氯雷他定相關的生產批文,生產企業超過100家,僅氯雷他定片劑型就有36家企業持有批文。這意味着平均每家企業分到的市場份額不足3%。

更殘酷的現實是,在這場“百團大戰”中,贏家屈指可數。2023年全國院內市場數據顯示,揚子江藥業憑藉枸地氯雷他定片一個品種,就佔據了近60%的市場份額,海南普利製藥以約15%的份額位居第二,兩家企業合計控制了四分之三的市場。而剩餘的90多家企業,只能在不到25%的市場空間中艱難求生。

這種“贏家通吃”的格局並非偶然。一方面,揚子江藥業等頭部企業通過大規模生產降低成本,在集採中以價格優勢勝出;另一方面,它們在品牌建設、學術推廣、渠道覆蓋等方面的投入,也遠非中小企業可比。更關鍵的是,在一致性評價政策的推動下,揚子江藥業、江蘇萬高、成都倍特等32家企業已完成地氯雷他定口服溶液、地氯雷他定片等7個品種的過評,而那些未能通過一致性評價的企業,其產品將逐步失去市場準入資格。

從財務角度分析,對於那些市場份額不足1%的中小企業而言,繼續維持氯雷他定片的生產已經得不償失。每年的GMP認證成本、原料藥採購成本、倉儲物流成本、銷售推廣費用加在一起,可能遠超這個品種帶來的收入。與其在這個紅海市場中苦苦掙扎,不如主動放棄,將有限的資源投入到更有前景的領域。這也解釋了為何近一年內,企業主動註銷藥品批文的比例高達89%。

氯雷他定片的案例折射出一個更深層次的問題:中國仿製藥行業長期存在的“小、散、亂”格局。在過去的幾十年裏,由於審批門檻相對較低,大量企業湧入仿製藥領域,導致同一品種重複生產嚴重。如今,隨着監管政策的完善和市場環境的變化,這種無序競爭的局面正在被打破。國家藥監局通過註銷療效不確切、不良反應大的藥品批文,實質上是在為行業“瘦身”,淘汰那些質量不達標、生產不規範的落後產能。而集採政策則通過“以量換價”,讓那些有成本優勢、質量過硬的企業脱穎而出,加速了行業的優勝劣汰。

從註銷名單透視行業鉅變:國際巨頭撤退與本土企業“斷臂”

此次註銷的80個藥品批文,折射出中國醫藥市場正在經歷的深刻轉型。從跨國藥企的戰略性撤離,到本土企業的主動收縮,每一筆註銷背後都藴含着嚴酷的市場邏輯。

最引人矚目的是多家國際製藥巨頭同時從中國市場撤出部分產品。賽諾菲一次性註銷了6個利司那肽注射液批文,這款用於治療2型糖尿病的GLP-1受體激動劑曾被寄予厚望。然而面對本土企業的激烈競爭和集採帶來的價格壓力,賽諾菲最終選擇退出。勃林格殷格翰同樣註銷了6個二甲雙胍恩格列淨片批文,這款糖尿病複方製劑在歐美市場表現良好,但在中國卻難以打開局面。

更具象徵意義的是默沙東註銷的4個甲型肝炎滅活疫苗批文。作為全球疫苗巨頭,默沙東的這一舉動反映出進口疫苗在中國市場遭遇的困境:本土疫苗企業產能提升、價格優勢明顯,加上國家對疫苗行業的嚴格監管,進口疫苗的生存空間被大幅擠壓。據海關工作人員介紹,維持這些批文需要持續投入註冊維護費用、進口報關成本、冷鏈物流費用,若銷售額持續下滑,投資回報率或跌破企業的最低標準。

截圖來自附件

西安楊森註銷的複方角菜酸酯乳膏和栓劑,則揭示了跨國藥企在非核心領域的戰略性收縮。這類用於治療痔瘡的外用藥,雖有一定市場需求,但利潤空間有限、技術壁壘不高,面對眾多本土企業的價格競爭,楊森最終選擇退出。輝瑞註銷的注射用鹽酸多柔比星,表明即使是抗腫瘤藥這樣的高價值領域,也難逃集採的“降價壓力”——當原研藥價格被壓低至與仿製藥相近時,維持生產線已不再具有經濟效益。

從財務視角看,跨國藥企的撤退是一場精密的“資產負債表優化”。以拜耳為例,註銷利伐沙班幹混懸劑和注射用鹽酸可泮利塞兩個品種,每年可節省數百萬元的批文維護費用、倉儲成本和市場推廣支出。這些資金可重新配置到創新藥研發或利潤更高的產品線。諾華註銷格隆溴銨吸入粉霧劑、ViiV Healthcare註銷抗HIV藥物多替阿巴拉米片,都遵循同樣的邏輯:在全球範圍內優化產品組合,將有限資源集中到戰略重點市場和核心產品。

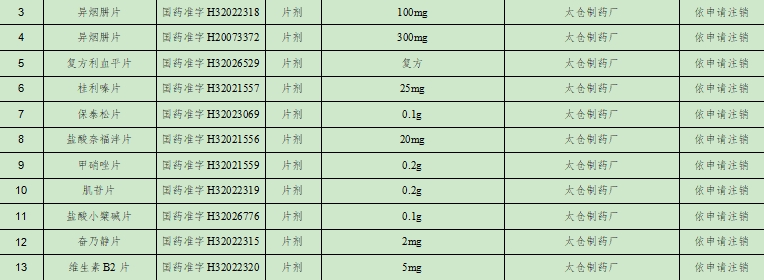

相較於跨國藥企的理性撤退,本土企業的註銷更像是一場被迫的自救。太倉製藥廠一次性註銷了11個品種,包括異煙肼片、複方利血平片、保泰松片、甲硝唑片、肌苷片等基礎藥物。這些都是醫保目錄內的常用藥,但也正因如此,成為了集採的“重點調整對象”。

截圖來自附件

以異煙肼片為例,這個治療結核病的基礎藥物,價格已被壓至每片幾分錢。太倉製藥廠持有100mg和300mg兩個規格的批文,但全國有數十家企業生產同類產品。當單盒藥品的出廠價僅數元,扣除原料成本、生產成本、物流成本和管理費用後,幾乎無利可圖。更重要的是,維持GMP認證、環保設施升級、質量檢測等合規成本,每年需投入數百萬元,早已超過這些傳統品種帶來的邊際收益。

太倉製藥廠的選擇並非個案。海南雙成藥業一次性註銷了8個注射劑品種,包括不同規格的注射用鹽酸克林黴素和注射用肌苷。這類注射劑生產要求高、環保壓力大,但市場價格持續走低。當注射用肌苷0.2g規格的中標價格跌破5元/支時,企業面臨的選擇只有兩個:要麼擴大產能攤薄成本,要麼退出市場。海南雙成選擇了後者——與其在紅海市場中競爭,不如集中資源發展多肽藥物等高附加值產品。

更值得關注的是恆瑞醫藥註銷酒石酸長春瑞濱軟膠囊的決定。作為國內創新藥龍頭企業,恆瑞主動放棄一個抗腫瘤品種,釋放出明確的戰略信號:即便是高價值的腫瘤藥領域,仿製藥也已失去吸引力。長春瑞濱是經典抗腫瘤藥物,但專利早已到期,市場上已有多個企業生產。恆瑞顯然認為,與其在仿製藥領域與同行競爭,不如將研發資源投向PD-1抑制劑、ADC藥物等創新領域。這一註銷動作,標誌着恆瑞從“仿創結合”向“全面創新”的戰略轉變。

金陵藥業註銷的4個品種——五維他口服溶液、複方愈創木酚磺酸鉀口服溶液、利福定膠囊和複方磺胺甲噁唑注射液,同樣揭示了傳統藥企面臨的挑戰。這些都是上市數十年的老品種,技術含量低、利潤空間薄,但維護成本卻不低。對金陵藥業這樣的地方國企而言,註銷這些“食之無味、棄之可惜”的品種,實質上是在為產品線“瘦身”,提升整體運營效率。

從“批文經濟”到“價值創造”的轉變

此次大規模註銷批文的背後,是中國醫藥行業商業模式的根本轉型。過去,“批文”本身就是一種重要資產,企業通過囤積批文構築“產品護城河”,即便不生產某些品種,也可藉此阻擋競爭對手。然而,當前監管部門對“殭屍批文”的清理力度持續加大,每個批文都需定期再註冊並持續投入維護成本。一旦維護成本超過產品收益,企業理性的選擇便是主動註銷。

更深層次的變化源自市場環境的劇變。集採政策將藥品價格壓至“地板價”,醫保支付方式改革壓縮了加成空間,一致性評價提升質量門檻,環保督查增加合規成本。在多重壓力疊加之下,低價值產品已喪失生存空間。費森尤斯卡比華瑞註銷氯雷他定片、華裕製藥註銷兩個規格的葡萄糖注射液、特一藥業註銷雙氯芬酸鈉腸溶片,均遵循同一邏輯:這些同質化嚴重的大路貨產品競爭過於激烈,主動退出是更明智的選擇。

從財務報表角度看,註銷低價值產品實質是對企業資產結構的優化。每註銷一個批文,企業便能減少相應庫存、降低流動資金佔用、縮減管理人員編制、釋放生產線產能。所節省的資源可重新配置至更具前景的領域。對上市公司而言,產品線精簡有助於改善毛利率、提升淨資產收益率,進而獲得資本市場更高的估值認可。

不過,這場“瘦身”運動也揭示出中國醫藥行業長期存在的結構性問題。大量企業過度依賴仿製藥,產品同質化嚴重,創新能力薄弱。一旦市場環境生變,這些企業缺乏應對能力,只能被動收縮。相比之下,早已佈局創新藥、具備差異化競爭優勢的企業,反而在這場淘汰賽中獲得更大發展空間。

縱觀全球醫藥產業發展規律,中國正經歷發達國家曾走過的道路。美國在1980年代推行《藥品價格競爭與專利期恢復法案》後,製藥企業數量從數千家鋭減至數百家;日本實施仿製藥替代政策後,藥企數量也大幅下降。此類“大浪淘沙”是產業升級的必然過程,唯有經過充分競爭與市場淘汰,才能構建健康的產業生態。

此次80個批文的集中註銷僅是這場變革的序幕。可以預見,未來幾年還將有數百甚至上千個低價值產品退出市場,數千家缺乏競爭力的中小藥企面臨轉型或退出的抉擇。但從長遠看,這正是中國醫藥行業走向成熟、實現國際化的必經之路。唯有經歷這場陣痛,中國才能實現從“仿製藥大國”向“創新藥強國”的蜕變,並在全球醫藥產業鏈中佔據更高價值位置。