左手減肥針,右手化妝品,愛美客要當“六邊形戰士”?

王力邮箱:[email protected]

【文/觀察者網 王力】

10月21日,愛美客旗下子公司宣佈成功完成首個化妝品新原料"甘草查爾酮A"的備案,這一源自中國特色植物的成分標誌着這家醫美巨頭正式進軍化妝品原料領域。

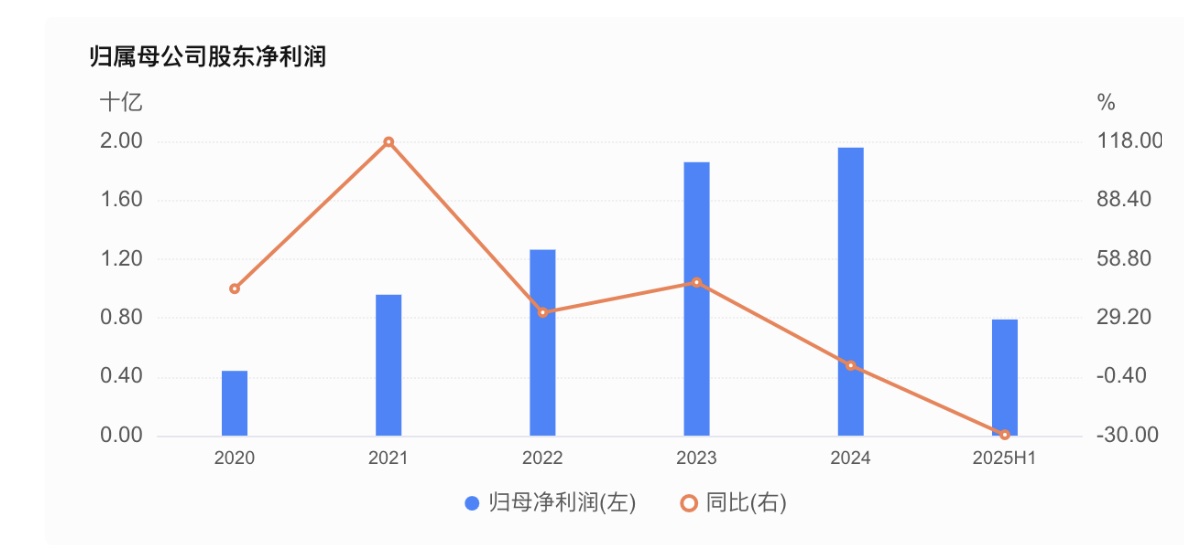

這只是愛美客近年來一系列戰略調整中的最新一步。從2024年財報來看,公司營收30.26億元,同比增長5.45%;歸母淨利潤19.56億元,同比增長5.47%。2025年上半年,營收和淨利潤同比降幅均超20%。面對主營業務增速放緩的現實,愛美客選擇了一條更為寬廣的道路——從單一的醫美注射產品向“醫療+美容”全生態轉型。

目前,公司在減肥藥GLP-1、肉毒素、光電儀器、化妝品等多個領域均有佈局。當被問及愛美客當下的主要戰略佈局是什麼時,愛美客向觀察者網明確表示:“當下愛美客正轉型為覆蓋’醫療+美容’全生態的多元化國際巨頭。”

爆款神話終結,當“嗨體”和“濡白天使”遭遇增長天花板

2025年上半年的業績報告,以“嗨體”為核心的溶液類注射產品實現營收7.44億元,同比下滑23.79%;以“濡白天使”為核心的凝膠類注射產品營收4.93億元,同比下滑23.99%。這兩大曾經風光無限的爆款產品,如今雙雙陷入增長困境。

回溯愛美客的發展歷程,其崛起也一度依靠“爆款邏輯”。2020年9月28日,愛美客以408億元市值登陸創業板,隨後9個月內股價暴漲4倍,2021年3月更成為繼茅台後第三支千元股,巔峯市值突破1700億。這種資本神話的背後,是“嗨體”在頸紋修復市場的壟斷地位和超高毛利率支撐。然而,當競爭對手紛紛入局,爆款神話便迅速瓦解。

2024年10月,華熙生物同類競品“潤致·格格”上市,直接打破了“嗨體”在頸紋修復市場的壟斷格局。更為嚴峻的是童顏針市場的競爭白熱化。2025年以來,隨着四環醫藥、樂普醫療等企業的入局,國內獲批上市的童顏針已增至七款,市場從“寡頭壟斷”迅速演變為“多方混戰”。愛美客曾經依靠產品創新和市場教育建立的護城河,正在被快速追趕的競爭對手逐步蠶食。

財務數據更直觀地反映了這種變化的劇烈程度。2021年至2023年,愛美客的營收增幅分別為104.13%、33.91%、47.99%;歸母淨利潤分別同比增長117.81%、31.90%、47.08%。

愛美客在財報中坦承:“報告期內國家藥監局批准的醫美注射針劑註冊證持續增多,消費者合規選擇愈發豐富,市場競爭隨之加劇,行業正從規模擴張階段向質量與效果深耕階段轉型。”

此後,愛美客試圖通過外延併購來破局的策略也充滿變數。2024年,公司斥資1.9億美元收購韓國REGEN Biotech 85%的股權,試圖獲得AestheFill和PowerFill兩款重磅童顏針產品。然而,由於江蘇吳中控股孫公司達透醫療擁有AestheFill在中國大陸地區的獨家經銷權,愛美客試圖收回該產品的獨家經銷權引發了激烈的法律糾紛,達透醫療向深圳國際仲裁院提起仲裁,初步索賠損失16億元。

針對這一案件,愛美客董秘辦向觀察者網表示,目前案件有了進一步進展,影響很小,公司業務經營一切正常。

而從更宏觀的層面來看,這一案例也折射出愛美客在應對增長壓力時的焦灼心態——既要通過併購快速獲得新產品,又要面對由此帶來的法律風險和整合難題。

“醫美生美化”戰略下的多領域佈局

愛美客的轉型,選擇了一條多領域同步推進的路徑。其中,最受關注的是“醫美生美化”戰略在化妝品領域的落地。

觀察者網就此向愛美客董秘辦提問:“關注到近期公司佈局了首個化妝品新原料,公司未來在化妝品領域有何佈局規劃?”愛美客董秘辦回應:“公司一直在護膚品領域有佈局,明確’醫美生美化’戰略,將醫美技術轉化為生美項目,並已經推出多個生美化系列產品,以強有力的品牌及研發實力,引領功效護膚3.0時代。”

這一戰略的核心邏輯,在於將醫美領域積累的技術和品牌勢能,延伸到消費門檻更低、市場規模更大的生美領域。

從產品佈局來看,愛美客已推出“愛芙源”、“嗨體護膚”、“嗨體熊貓護膚”等多個護膚品牌,以及體重管理品牌和抗糖護膚品牌。化妝品新原料“甘草查爾酮A”的備案,則標誌着公司從產品端向原料端的延伸。

在生物醫藥領域,愛美客的佈局同樣引人注目。2020年11月,愛美客子公司諾博特生物的利拉魯肽注射液獲得藥物臨牀試驗批准通知書,該項目已完成I期臨牀試驗;司美格魯肽注射液處於臨牀前在研階段。GLP-1類減肥藥市場規模巨大,據輝瑞預測,僅計算糖尿病和肥胖兩項適應症,美國GLP-1類藥物市場規模將在2030年達到約900億美元。

在肉毒素領域,愛美客與韓國HuonsBP合作的注射用A型肉毒毒素已完成III期臨牀試驗。此外,公司還佈局了去氧膽酸注射液項目。在光電抗衰領域,2023年11月,愛美客成為韓國Jeisys公司旗下Density和LinearZ兩款抗衰儀器在中國內地的獨家經銷商。

這些佈局引發了市場的廣泛討論,市場普遍認為這反映了主營增長失速後的焦慮。對此,愛美客董秘辦回應表示:“公司從2018年起開始佈局各個領域,是基於公司生物技術自主研發的核心能力進行戰略佈局。眾所周知生物醫藥研發和註冊週期長,所以數年前就持續佈局。”

公司將自身的核心能力定義為“生物技術自主研發”,並以此為基礎向多個相關領域拓展。這種解釋邏輯是:減肥藥、肉毒素、化妝品原料等業務,雖然應用場景不同,但都建立在生物技術平台之上,具有底層技術的共通性。

從時間維度來看,愛美客確從2018年就開始了相關佈局,而生物醫藥領域的研發和註冊週期普遍較長,從立項到產品上市往往需要5-10年甚至更長時間。因此,當前的多元化佈局,可以被理解為多年前種下的種子正在陸續顯現。

從“醫美專家”到“國際巨頭”的艱難跨越

當被問及“愛美客當下的主要戰略佈局是什麼時,愛美客董秘辦回應表示公司正轉型為覆蓋“醫療+美容”全生態的多元化國際巨頭。

然而,從“醫美專家”到“多元化巨頭”的跨越,遠比想象中艱難。

首先,多元化佈局需要巨大的資源投入。無論是減肥藥GLP-1的臨牀試驗,還是肉毒素產品的引進,亦或是光電儀器的市場推廣,每一個新賽道都需要大量的研發投入、時間成本和市場教育。

以減肥藥為例,華東醫藥的利拉魯肽注射液已於2023年7月獲批上市,成為國內首款GLP-1類減肥藥;目前國內已有近20家企業扎推開發利拉魯肽,進度達到臨牀III期及以上的就有10家。愛美客的利拉魯肽僅完成I期臨牀,司美格魯肽還處於臨牀前階段,與華東醫藥、恆瑞醫藥等頭部企業相比,進度明顯落後。

其次,多元化戰略面臨協同性難題。愛美客從醫美注射產品跨界到減肥藥、化妝品原料、光電儀器等領域,這些業務之間技術路徑不同,用户羣體也存在顯著差異。這意味着,公司需要在多個戰場同時作戰,管理複雜度和風險都會成倍增加。

再者,愛美客的多元化佈局大多采取“跟隨戰略”而非“領先戰略”。無論是減肥藥GLP-1、肉毒素還是童顏針,都是市場已經驗證的熱門賽道,眾多實力更強的企業已經搶先佈局。作為後來者,愛美客既沒有先發優勢,也缺乏核心技術壁壘,很容易陷入“花了錢卻看不到回報”的尷尬境地。

從行業層面看,醫美行業的競爭邏輯正在發生深刻變化。2024年國家衞健委聯合多部門開展“醫美亂象專項整治”,註銷違規機構超5000家,推動行業集中度提升。在監管趨嚴、競爭加劇的背景下,企業的核心競爭力將更多體現在產品研發能力、品牌影響力和渠道控制力上,而非單純依靠“爆款”和營銷。

對愛美客而言,化妝品原料備案、減肥藥研發、肉毒素引進,這些動作或許能夠給資本市場講出更多故事,但最終能否轉化為實實在在的業績增長,還需要時間來檢驗。從“醫美茅”到“多元化巨頭”的轉型之路,註定充滿荊棘,而市場和投資者,也需要更多的審慎和耐心,來觀察這場豪賭的最終結果。