貸款“三查”形同虛設,重慶銀行屢罰不改的合規之困

王力邮箱:[email protected]

【文/羽扇觀金工作室】

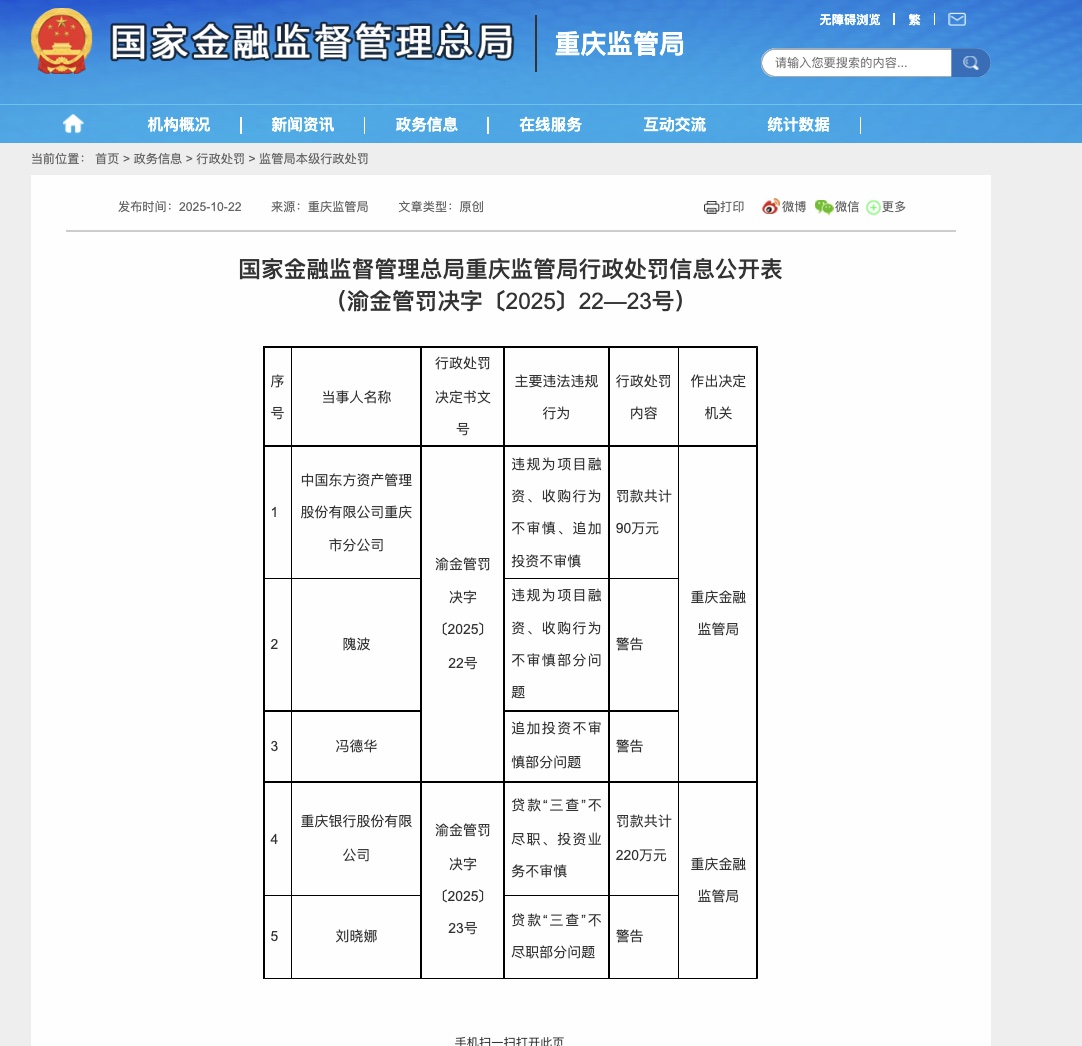

10月22日,國家金融監督管理總局重慶監管局公佈的行政處罰信息公開表顯示,重慶銀行因貸款“三查”不盡職、投資業務不審慎等違規行為被罰款220萬元,相關負責人劉曉娜被予以警告。

這已是該行今年以來收到的又一張罰單。作為西部地區成立最早的地方性股份制商業銀行之一,重慶銀行近年來在追求業務擴張的同時,合規問題頻發,監管處罰不斷。從2021年至今,該行已累計收到超過千萬元的罰款,違規事項涵蓋貸款管理、投資業務、反洗錢等多個領域。

值得注意的是,在頻繁的處罰背後,重慶銀行正經歷着一場深刻的人事變革——自2023年以來,從董事長到行長,再到多名副行長,高管團隊幾乎全部更換。這樣大規模的人事調整在銀行業內較為罕見。新的管理團隊能否帶領重慶銀行走出合規困境,實現業績突破和風險管控的雙重目標,成為市場關注的焦點。

業績承壓與違規並存:雙重困境下的發展困局

此次220萬元罰款所涉及的貸款“三查”不盡職問題,在銀行業內並非個案,但對重慶銀行而言卻具有特殊意義。

所謂貸款“三查”,是指貸前調查、貸時審查和貸後檢查,這是銀行信貸管理的核心環節。監管機構在處罰決定中指出,重慶銀行在貸款發放過程中未能充分履行盡職調查義務,投資業務決策不夠審慎,暴露出該行在風險管控體系上的明顯短板。

從業績表現來看,2024年重慶銀行交出了一份略顯黯淡的成績單。根據該行披露的年報數據,全年實現營業收入136.79億元,同比增長3.54%;歸屬於股東的淨利潤51.17億元,同比增長3.8%。

雖然表面上實現了營收和淨利潤的雙增長,但深入分析不難發現,該行的盈利質量並不樂觀。其中最為突出的問題是利息淨收入連續三年下降,2024年利息淨收入為101.76億元,同比下降2.59%,已經是該行連續第三年出現利息淨收入負增長。

更令人擔憂的是,重慶銀行的淨息差持續收窄。2024年該行淨息差為1.35%,較上年末下降0.17個百分點,在42家A股上市銀行中位列倒數第四名。淨息差的持續下行,直接反映出該行在資產負債管理方面面臨的嚴峻挑戰。一方面,在貸款利率市場化改革和LPR持續下調的背景下,資產端收益率不斷下行;另一方面,負債端成本居高不下,存款規模佔負債比例偏低,高成本的個人定期存款規模快速增長,進一步壓縮了盈利空間。

值得注意的是,重慶銀行2024年業績增長主要依靠非利息收入的大幅提升。數據顯示,該行全年實現手續費及佣金淨收入8.88億元,同比大增115.73%;投資收益23.62億元,同比增長17.5%。然而,這種依賴中間業務和投資收益的盈利模式並不穩固,特別是在當前市場環境下,這種收入的可持續性存在較大不確定性。

在資產質量方面,重慶銀行呈現出複雜的局面。整體不良貸款率為1.25%,較上年末下降0.09個百分點,撥備覆蓋率提升至245.08%,表面上資產質量有所改善。但這一改善很大程度上得益於該行2024年大幅核銷不良貸款30.49億元,幾乎是上年的2倍。更值得警惕的是,零售貸款不良率達到2.71%,創下該行自2013年披露該數據以來的歷史最高值。其中,個人按揭貸款不良率從0.77%飆升至1.49%,個人經營性貸款不良率從4.42%攀升至5.7%,信用卡透支不良率從1.99%上升至3.04%,全線告急。

房地產業務風險也持續困擾着重慶銀行。該行持有的重慶愛普地產5億元企業債已逾期無法償還,相關訴訟至今仍在進行中。截至2024年末,該行房地產業不良貸款率為5.63%,雖然較此前有所下降,但仍處於較高水平。在房地產市場深度調整的背景下,這部分資產的風險敞口仍需高度關注。

處罰頻發、人事鉅變,轉型期陣痛持續

回顧重慶銀行近年來的監管處罰記錄,可以發現合規問題已成為該行發展的一大痼疾。2021年12月,重慶銀保監局對重慶銀行開出兩張罰單,涉及信貸資金被挪用、違規收取委託貸款手續費、貸前調查不盡職形成“假按揭”貸款、向關係人發放信用貸款、信貸資產轉讓不規範等多項違規行為,合計被罰430萬元。這起處罰涉及的問題之多、金額之大,在當時引起了廣泛關注。

2022年6月,中國人民銀行重慶營業管理部開出的罰單顯示,重慶銀行因違反反洗錢相關規定被罰395萬元,具體違法行為包括未按規定履行客户身份識別義務、未按規定保存客户身份資料和交易記錄、未按規定報送大額交易報告和可疑交易報告、與身份不明的客户進行交易等。同年,該行還因委託貸款資金違規流入房地產企業、同業投資項目資本金不充足、貸款風險分類不準確等問題被罰230萬元。

統計顯示,從2021年至今,重慶銀行及其分支機構累計收到罰款超過1500萬元,處罰事由高度集中在貸款“三查”不盡職、貸款風險分類不準確、員工行為管理不到位等領域。這些違規問題的反覆出現,充分暴露出該行在內部控制、風險管理和合規文化建設方面存在的系統性缺陷。

與頻繁的監管處罰相伴隨的,是重慶銀行近兩年來史無前例的人事大調整。2023年8月,擔任行長超過10年的冉海陵到齡退休,原重慶農商行副行長高嵩接任行長一職。2024年1月,原董事長林軍到齡退休,3月,原農業銀行重慶市分行副行長楊秀明正式出任重慶銀行董事長。至此,重慶銀行完成了“一把手”和“二把手”的全面更替。

更引人注目的是副行長層面的頻繁變動。2023年,該行先後有三名副行長離職:4月,隋軍因工作調動辭去副行長職務,轉任渝農商行行長;10月,黃寧辭職後出任重慶三峽銀行行長;11月,周國華辭任後加入渝農商行擔任副行長。2024年,重慶銀行又經歷了新一輪的副行長調整:原副行長、董事會秘書彭彥曦調任三峽擔保集團董事長;原副行長劉建華、楊世銀因工作變動辭任。

為填補空缺,重慶銀行在短時間內密集任命了多位新副行長:2023年11月聘任張松,2024年6月聘任侯曦蒙(兼董事會秘書),7月聘任李聰,8月聘任顏小川,10月聘任王偉列,2025年5月又聘任張培宗。至此,重慶銀行形成了“一正六副”的高管架構,所有副行長的任職資格均在一年內獲批,這在銀行業內極為罕見。

從新任高管的履歷來看,管理團隊呈現明顯的年輕化趨勢,“70後”和“75後”成為主力軍。董事長楊秀明生於1970年,行長高嵩、副行長侯曦蒙同為1970年生,副行長張松生於1977年,李聰和王偉列均生於1979年,顏小川生於1974年,張培宗生於1974年。值得注意的是,新任高管中有兩位來自重慶農商行——行長高嵩和副行長張培宗此前均在重慶農商行擔任副行長職務,這也從側面反映出重慶銀行希望藉助外部力量推動內部改革的意圖。

2025年上半年,重慶銀行資產規模已突破一萬億,然而,資產規模的擴張並不是終極目標,如何在規模增長的同時實現質量提升,如何在業務發展的同時築牢合規防線,如何在激烈的市場競爭中找準自身定位,這些更深層次的問題才是決定重慶銀行未來命運的關鍵。