電話接到手軟,但美國稀土商為難:你們提的要求,是中國幾十年努力的結果…

雷逸鸥睡不够 玻璃心 脾气冲

【文/觀察者網 阮佳琪】

特朗普政府大筆投入推動下,美國國內掀起“稀土熱”,市場一度陷入狂歡;但相較於中國成熟完善的稀土產業體系,也有美國企業意識到,前路面臨的挑戰遠比想象中嚴峻。諾維昂磁業公司(Noveon Magnetics)的經歷便是典型。

據美媒彭博社28日報道,這家位於得克薩斯州的企業由斯科特·鄧恩(Scott Dunn)聯合創立,歷經十年研發,於2023年實現稀土永磁體商業化銷售。儘管產能規模有限,該公司仍被視作美國擴大關鍵工業部件供應、削弱中國稀土領域主導地位的“前頭兵”。

據介紹,目前諾維恩已與美國通用汽車、瑞士電氣與工業自動化企業ABB集團等客户簽訂合作協議。最近,該公司還與澳大利亞萊納斯稀土公司(Lynas Rare Earths)簽署合作協議,雙方將在輕稀土與重稀土採購方面開展合作,併為美國的國防和商業部門供應磁鐵。

鄧恩向美媒透露,今年早些時候中國宣佈實施稀土出口管制後,他接到過大量諮詢電話,“客户不僅要求按原計劃推進,還希望將原定產量提升數倍”。

話及此處,鄧恩面露難色,“部分客户的需求標準,是中國幾十年產業積累才能做到的。”言下之意很明顯——臣妾做不到。

受諮詢量激增影響,諾維昂今年接到的詢價遠超處理能力,不得不拒絕部分業務合作。目前鄧恩正推動德克薩斯州工廠將永磁體產能提升至每年2000噸的設計產能。他坦言,在整個行業中,已建成產能並不等同於能夠立即具備生產能力。

在他看來,對中國以外的稀土產業新興參與者而言,要在供應鏈各環節證明其自身供應能力,壓力極大:因為客户大多希望看到“可見性、確定性和穩定性,以便規劃短期發展”。

美媒《華爾街日報》28日報道同樣注意到西方這股“融資熱潮”。報道稱,中方的震懾性舉措,確實在一定程度上推動了西方稀土產業的復甦,與美方芯片出口管制倒逼中國加速追趕有着類似的效果。更有稀土行業顧問揚言,中國“喚醒了沉睡的巨人”。

但這篇報道也給上頭的西方潑了一碰冷水:且不論重建西方稀土供應鏈本就需要時間,更何況該行業此前就已經經歷過多次“虛假繁榮”。事實就是,中國以外的稀土行業,在經驗和專業技術方面都存在缺口。美媒還預測稱,如果中美達成長期協議、恢復正常貿易關係,西方關鍵礦產採購商仍會傾向於從中國採購。

總部位於紐約的投資公司Orion Resource Partners,其首席執行官奧斯卡·萊夫諾夫斯基(Oskar Lewnowski)直言,“現在甚至都不是開始的結束,而是開始的開始。”

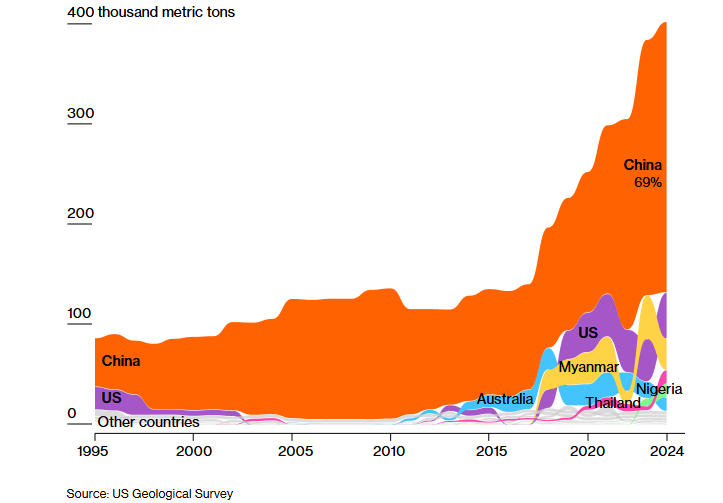

多項數據顯示,中國在稀土開採生產中佔據主導地位。彭博社製圖

據美媒報道,中國在全球稀土產業中佔據核心地位,不僅擁有全球半數稀土儲量,更掌控着大部分精煉產能。自上世紀80年代起,中國便持續擴大稀土產業規模,目前全球90%以上的稀土永磁體供應均來自中國。

為反制美國一系列關税措施,中國於今年4月推出稀土出口管制政策;到了10月,又進一步宣佈擴大管制範圍,明確境外運輸含微量特定稀土成分的產品時,需持有出口許可證。剛剛過去的週末,中美在馬來西亞舉行貿易會談,稀土問題預計被納入議程。

彭博社報道指出,在此背景下,儘管業內普遍認為全球不會再回歸依賴單一稀土供應國的狀態,且以美國為首的西方各國政府正進一步加大對稀土產業的支持,但西方在稀土產業究竟能取得多大突破、進展有多快,仍是未知數;甚至稀土工廠能否按時建成、能否滿足客户多樣化需求,都存在不確定性。

關鍵礦產諮詢公司Adamas Intelligence的報告也分析稱,理論上,美國目前規劃中的一批永磁體工廠若順利投產,到2028年產能或足以抵消進口需求。但這一目標的實現,需滿足所有項目按計劃推進且滿負荷運轉,且隨着需求增速超過供應增速,這一解決方案也並非長久之計。

高盛集團分析師在報告中則提到,2010年中國因“釣魚島爭端”對日本頒出稀土出口禁令時,也曾引發全球對稀土產業的關注熱潮,但最終未能撼動中國的主導地位。究其原因,稀土產業建設週期長是重要因素:一座新稀土礦山的建設需8至10年,精煉廠建設也需約5年時間。

此外,稀土產業本身的特性也制約着西方的突破速度。一方面,稀土產業規模遠小於其他工業金屬。據高盛數據,2024年全球稀土產值約65億美元,僅為銅市場規模的1/33;另一方面,稀土貿易透明度低、流動性差,也制約了礦企對沖價格波動的能力。

重稀土採購則是西方產業擴張的另一大障礙。今年4月中國管制政策重點針對的正是部分重稀土,這類元素作為磁性材料添加劑,能確保永磁體在高温環境下的性能。而全球大部分重稀土要麼來自中國,要麼來自其鄰國緬甸的衝突地區,且最終也需要運往中國進行精煉。

最終,客户是否願意承擔更高成本,也仍是決定西方稀土產業發展的關鍵。為扶持新興產業而設定的生產商最低價格等措施,成本最終會轉嫁到消費者身上。理論上,部分客户可能為規避地緣政治風險願意接受高價,但政府目標與企業採購需求也並非總能一致。

基於上述因素,多名行業資深人士向彭博社給出的判斷是:憑藉技術優勢、成本控制能力,以及完善的供應鏈,中國仍將長期主導全球稀土市場。

中方一再強調,稀土相關物項具有軍民兩用屬性,依法對其實施出口管制是國際通行做法。但在新規祭出後,美方醜態百出。

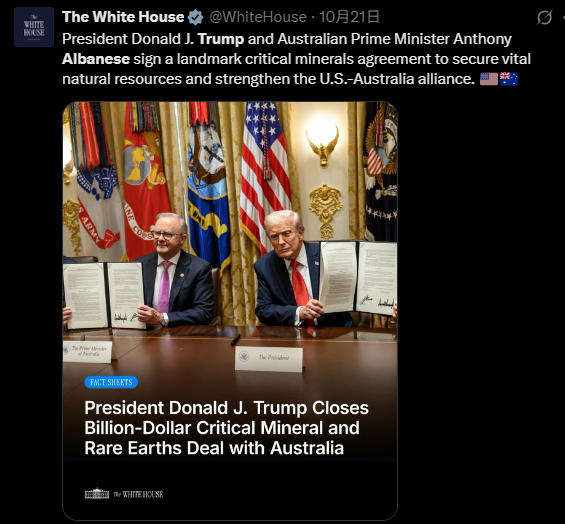

上週,美國和澳大利亞簽署價值85億美元的關鍵礦產協議。美媒造勢稱,協議“旨在對抗中國”。特朗普也喜大普奔,當場就吵着要開香檳,還帶着幾分炫耀的口吻宣稱,一年後的礦產資源將充裕到“不知如何處理”。

20日,美澳簽署關鍵礦產協議 推文截圖

然而狂歡過後,稀土領域專家、國際貿易投資公司Ginger International Trade & Investment的董事托馬斯·克魯默(Thomas Kruemmer)拋出一番靈魂質問:是美國想要構建一個可替代中國稀土及關鍵礦產供應鏈的體系,“可為何要動用澳大利亞納税人的錢,去解決其他國家的問題?”

《金融時報》早前報道稱,分析人士指出,高昂的能源與勞動力成本,讓澳大利亞稀土精煉廠的建設成本,幾乎是亞洲地區的5倍。為刺激稀土產業發展,澳政府為相關項目提供補貼,例如為西澳大利亞州投資18億澳元的伊魯卡資源公司(Iluka Resources)精煉廠項目提供大力支持。但這些補貼能否足以讓澳稀土產品具備與中國競爭的實力,得打一個大大的問號。

報道還提到,在美澳簽署協議後,部分澳大利亞礦業公司的股價大幅上漲,但一些小型企業仍難以獲得融資。而究其原因,仍然是投資者擔憂它們無法與成熟且實力雄厚的中國稀土產業競爭。

澳大利亞悉尼科技大學關鍵礦產研究員瑪麗娜(Marina Zhang)坦言:“即使美國及其所有盟友將稀土加工作為國家項目,我也會説,至少需要五年才能趕上中國。”

她談到,雖然美國和其他國家正大力投資開發中國之外的稀土供應替代方案,但他們距離實現這一目標還有很長的路要走。多年來,中方已經培育了稀土領域的龐大人才庫,其研發網絡也領先競爭對手數年。

澳大利亞地緣政治學者、“地緣政治風險與戰略實踐”諮詢公司創始人菲利普·伊萬諾夫也贊同道,美澳關鍵礦產協議缺少細節,且兩國可能需要數十年才能與中方競爭。

他更擔憂的是,中方有能力採取“懲戒”措施,包括直接禁運澳大利亞鐵礦。

“定價也將是關鍵問題,中國不會坐視美國和澳大利亞破壞其當前競爭市場地位。”伊萬諾夫補充道。

對於美澳關鍵礦產協議,中國外交部發言人郭嘉昆21日曾回應指出,全球產供鏈的形成是市場和企業選擇的結果。關鍵礦產資源國應為保障產業鏈供應鏈的安全穩定發揮積極作用,確保正常的經貿合作。

本文系觀察者網獨家稿件,未經授權,不得轉載。