被美國“點名”後,藥明康德為何還能實現85%利潤增長?

王力邮箱:[email protected]

【文/觀察者網 王力】

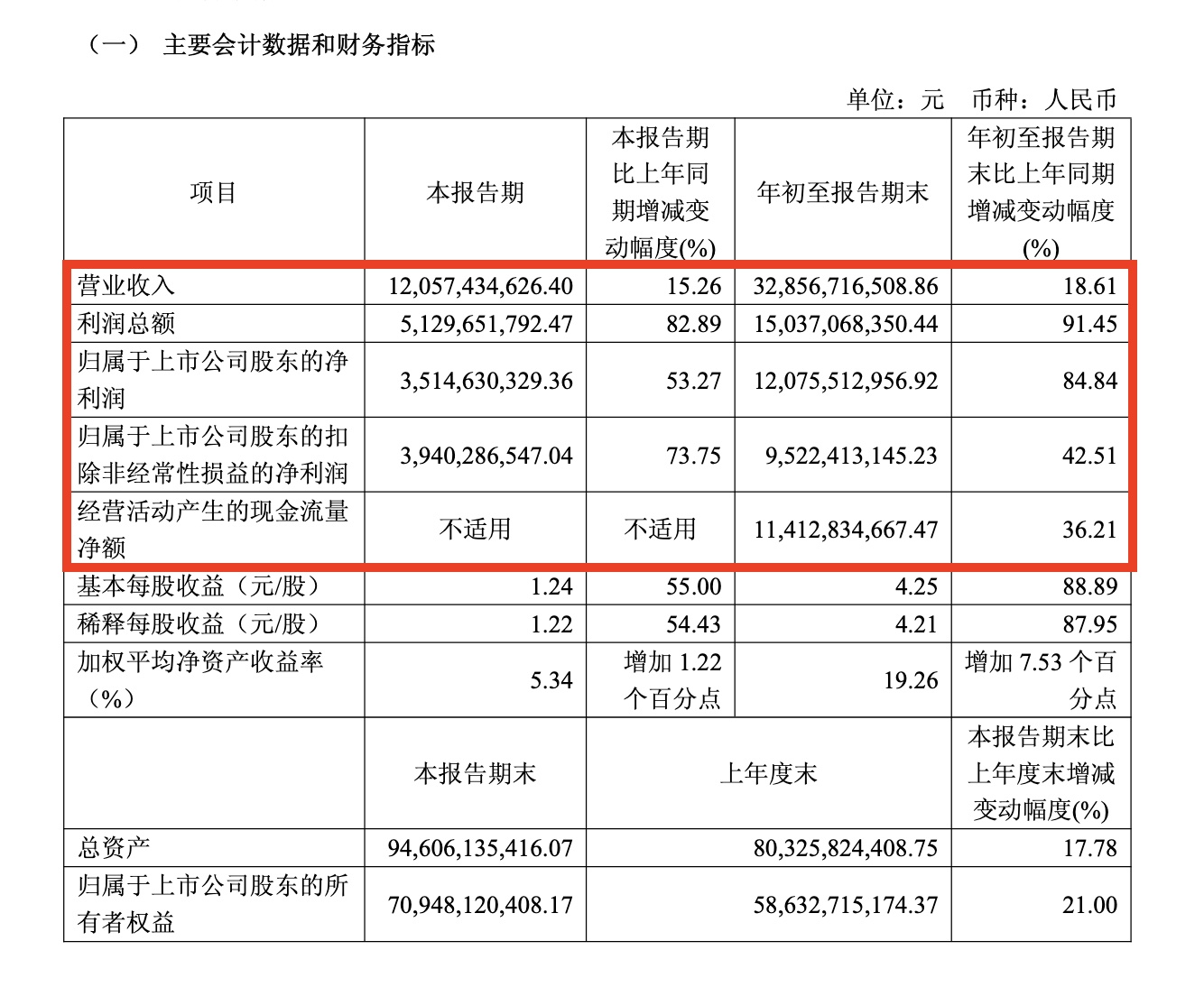

10月26日晚間,中國生物醫藥外包服務(CXO)龍頭企業藥明康德交出了一份超預期的成績單。公司前三季度實現營業收入328.57億元,同比增長18.61%;歸屬於上市公司股東的淨利潤達120.76億元,同比大幅增長84.84%。在全球生物醫藥投融資持續低迷、美國《生物安全法案》陰影持續籠罩的背景下,這份業績的含金量格外引人關注。

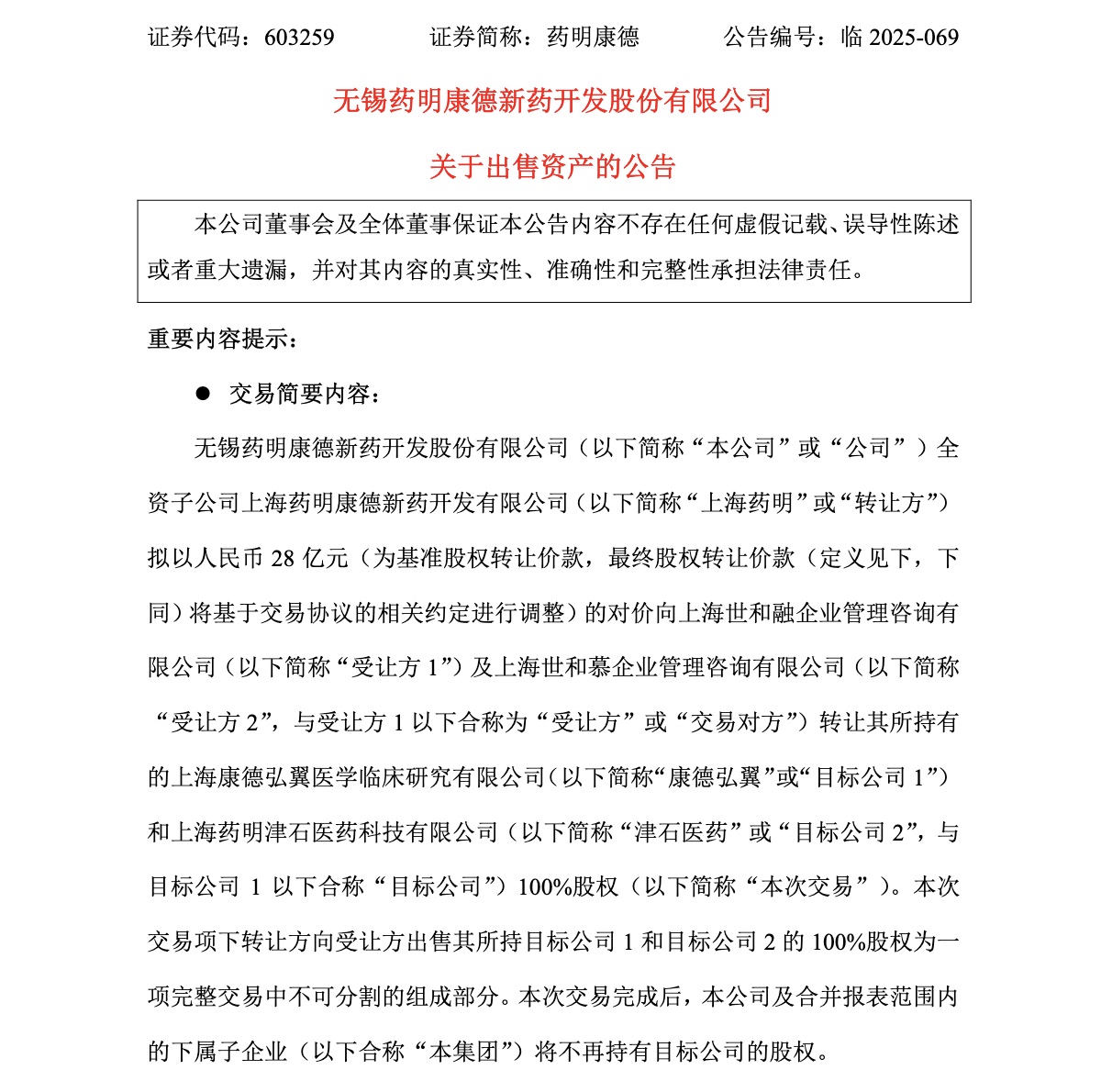

與亮眼業績同時發佈的,還有一項重大資產剝離決定。藥明康德公告稱,公司全資子公司上海藥明擬以28億元的基準股權轉讓價款,向高瓴資本投資旗下企業轉讓其所持有的上海康德弘翼醫學臨牀研究有限公司和上海藥明津石醫藥科技有限公司100%股權。這兩家公司主要從事臨牀研究服務,業務收入僅佔藥明康德總收入的約3.5%。

此次“瘦身”動作被市場解讀為藥明康德在複雜國際環境下的戰略調整信號,業績大漲與戰略調整並行,這家CXO巨頭尋求突圍的路徑逐漸清晰。

前三季淨利激增85%,藥明康德二度上調全年指引

業績報顯示,2025年前三季度,公司實現營業收入328.57億元,同比增長18.61%;歸母淨利潤120.76億元,同比增長84.84%;經營現金流108.7億元,同比增長35%。單看第三季度,公司實現營業收入120.57億元,同比增長15.26%;歸母淨利潤35.15億元,同比增長53.27%。

業績增長背後,化學業務板塊成為最大亮點。前三季度,化學業務實現收入259.78億元,同比增長29.28%,是公司收入增幅最大的板塊。其中,TIDES業務(寡核苷酸和多肽)表現尤為突出,收入達到78.4億元,同比增長高達121.1%。截至9月底,TIDES在手訂單同比增長17.1%

更值得關注的是,藥明康德小分子CRDMO業務的“漏斗效應”持續顯現。過去12個月,公司小分子業務在藥物發現環節為客户成功合成並交付了超過43萬個新化合物;

2025年前三季度,從藥物發現向工藝開發轉化的分子達250個。截至9月底,公司小分子工藝研發和生產管線總數達到3430個,其中商業化項目首次達到80個,臨牀Ⅲ期項目87個。基於強勁的增長勢頭,藥明康德在年內第二次上調了全年業績指引。公司預計2025年持續經營業務收入增速從13%-17%上調至17%-18%預計全年整體收入從425-435億元上調至435-440億元

此外,公司淨利潤的高增長部分受益於一次性投資收益。前三季度,藥明康德出售聯營企業WuXi XDC Cayman Inc.部分股票,帶來40.99億元投資收益,而去年同期該科目為虧損。但即便剔除這一因素,公司扣非淨利潤42.51%的增速,仍然展現出主營業務的強勁盈利能力。

28億出售臨牀業務 CRDMO模式更加清晰

與三季報業績同時披露的資產剝離公告,為理解藥明康德的戰略意圖提供了重要線索。以28億元向高瓴投資出售康德弘翼和津石醫藥100%股權,這一動作並非簡單的“賣資產換現金”,而是公司在複雜外部環境下聚焦核心業務、優化資產結構的戰略選擇。

從業務層面看,康德弘翼和津石醫藥主要從事臨牀研究服務(臨牀CRO),這屬於藥物研發鏈條中相對靠後的環節,與藥明康德的核心業務CRDMO(藥物發現、實驗室研發、工藝開發和生產)存在一定距離。財報顯示,這兩家公司的業務收入僅佔藥明康德總收入的約3.5%,利潤佔比約0.7%,對整體業績影響有限。剝離這一非核心業務,有助於公司將資源更集中地投向高毛利、高增長的化學業務和TIDES業務,強化在CRDMO領域的競爭優勢。

從財務層面看,28億元的轉讓價格遠高於兩家公司的賬面淨資產,屬於溢價出售。這筆交易預計將為藥明康德2025年業績帶來可觀的投資收益,進一步增厚利潤。更重要的是,回籠的現金流將為公司在全球範圍內的產能擴張、技術研發和潛在併購提供資金支持。在當前地緣政治不確定性較高的背景下,保持充裕的現金儲備,增強財務靈活性,對企業的抗風險能力至關重要。

值得注意的是,此次交易採用分期付款方式,且尾款20%的支付取決於被剝離資產在2026-2028年的業績表現。如果業績完成度達到80%以上,尾款金額將在50%至150%之間浮動。這一對賭安排,既保障了藥明康德在資產出售後仍能分享業務增長紅利,也顯示出對被剝離資產未來發展的信心。而高瓴投資作為買方,其在醫療健康領域的豐富經驗和資源,有望為臨牀CRO業務注入新的增長動力。

從戰略視角看,資產剝離是藥明康德持續“瘦身”戰略的延續。2025年上半年,公司曾出售聯營企業WuXi XDC部分股權,獲得投資收益40.99億元。這一系列動作表明,公司正在主動優化資產組合,退出非核心領域,將資源集中於核心競爭力最強的CRDMO業務。在全球生物醫藥研發外包行業競爭日益激烈的背景下,聚焦主業、做深做強,比盲目擴張更能構建長期競爭壁壘。

此外,資產剝離也可被視為對地緣政治風險的一種預判和應對。臨牀CRO業務涉及患者數據和臨牀試驗管理,在數據安全和生物安全審查中可能面臨更高的合規要求。通過剝離這一業務,藥明康德降低了潛在的政策風險敞口,將業務重心轉向技術密集型的藥物研發和生產服務,這些領域的替代難度更高,客户粘性更強。

地緣政治考驗,“替代藥明康德至少需要8年”

藥明康德業績的超預期表現,更顯珍貴之處在於其發生的背景——美國《生物安全法案》的持續威脅。這一法案自2024年初浮出水面以來,始終是懸在中國CXO企業頭頂的達摩克利斯之劍,對藥明康德的股價和市場信心造成持續衝擊。

2024年3月6日,美國參議院委員會通過修訂後的《生物安全法案》草案,明確點名藥明康德等中國生物科技企業,藥明生物和藥明康德股價單日暴跌超20%。該法案若最終通過,將禁止美國聯邦機構與被列入“受關注”名單的生物技術公司簽訂合同,這對高度依賴美國市場的藥明康德構成重大威脅。2025年4月8日,美國國家新興生物技術安全委員會(NSCEB)發佈長達215頁的報告,再次點名藥明康德,稱其“深度嵌入美國生物醫藥供應鏈”,報告甚至估算“替代藥明康德至少需要8年”。

然而,法案的立法進程並非一帆風順。2024年6月11日,將《生物安全法案》納入2025國防授權法案的修正案未獲美國眾議院規則委員會批准,法案暫時擱淺,藥明系企業股價應聲大漲。2024年9月20日,美國參議院軍事委員會發布的《2025國防授權法案》終稿,未包含生物安全提案,法案立法再次受阻。但市場普遍預期,隨着2025-2026年新一屆美國政府就位,法案的立法流程可能重啓,不確定性持續存在。

在這種地緣政治陰霾之下,前三季度公司來自美國客户的收入同比增長31.9%,北美市場收入佔比穩定在64%左右,剔除新冠項目後同比增長7.7%。這一數據表明,儘管政策層面存在不確定性,美國生物醫藥企業對藥明康德服務的實際需求並未減弱。究其原因,一方面,美國本土CXO產能短期內難以替代藥明康德的規模和效率優勢;另一方面,創新藥研發的全球化分工格局已經形成,產業鏈的切割成本高昂,短期內難以實現。

同時,藥明康德也在積極推進業務多元化,降低對單一市場的依賴。前三季度,歐洲客户收入同比增長13.5%,中國及其他市場也保持穩定增長。全球化佈局不僅分散了地緣政治風險,也為公司打開了新的增長空間。此外,公司持續加大在歐洲和亞洲的產能投資,在德國、新加坡等地建設或擴建生產基地,構建更加分散和靈活的全球供應鏈網絡。

地緣政治風險雖然尚未完全消散,但藥明康德通過實際業績證明了其業務的抗壓能力和客户粘性。在全球生物醫藥研發外包需求持續增長的大背景下,中國CXO企業憑藉成本優勢、產能規模和服務質量,在產業鏈中的地位短期內難以撼動。不過,法案的長期威脅仍需密切關注,這也是藥明康德加速戰略調整、強化全球佈局的重要動因。

從市場反應看,資產剝離消息公佈後,藥明康德A股和港股股價均出現上漲。10月27日,A股藥明康德收盤上漲2.73%,港股藥明康德更是高開7.51%後收漲3.98%,雖28日有所回落,但扔處於近三年來高點,市場的積極反應,既是對三季報業績超預期的認可,也是對公司戰略調整邏輯的肯定。