“微粒貸”母公司因內控收105萬元罰單,業績雙降中尋求轉型突圍

王力邮箱:[email protected]

【文/羽扇觀金工作室】

10月28日,國家金融監督管理總局深圳監管局發佈行政處罰信息,全國首家民營銀行微眾銀行因集團客户授信風險管理、手續費管理違規以及現場檢查發現問題整改不到位等多項違法違規行為,被處以105萬元罰款,相關責任人馬寧同時受到警告並被罰款5萬元。

去年9月,該行曾因違反賬户管理規定、未按規定履行客户身份識別義務等多項違規行為,被央行深圳市分行處以1387萬元罰款。在監管壓力之下,微眾銀行的業績表現同樣不容樂觀。

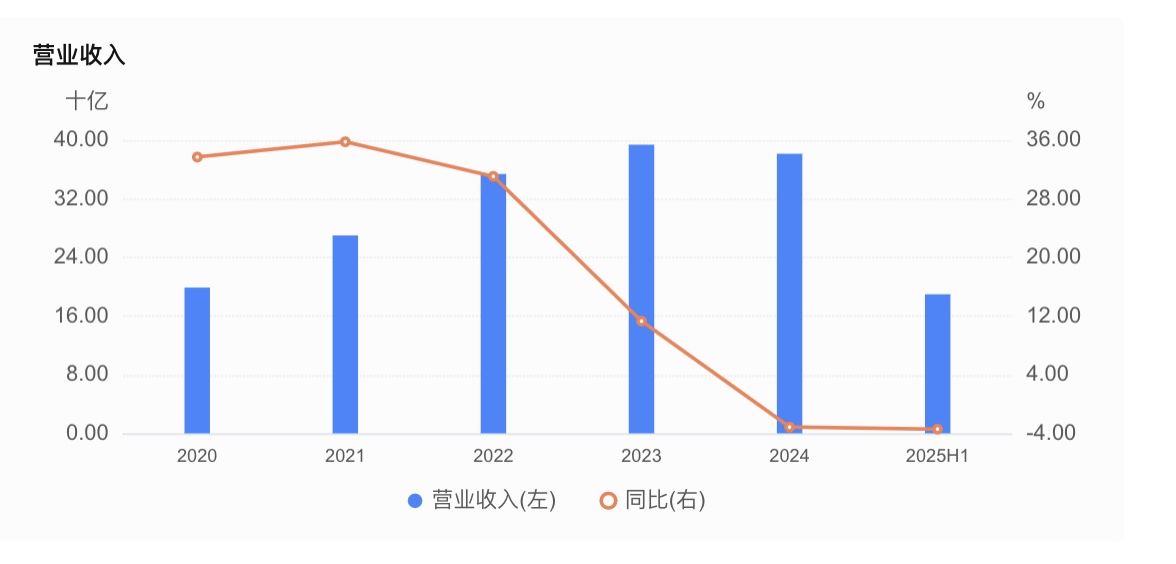

2025年中期報告顯示,該行上半年營業收入189.63億元,同比下降3.44%;淨利潤55.66億元,同比下降11.86%。作為曾經依靠“微粒貸”等消費貸產品快速崛起的互聯網銀行,微眾銀行如今正經歷着從消費金融向企業金融的戰略轉型,在合規整改與業績承壓的雙重挑戰下,探索新的增長路徑。

百萬罰單暴露合規短板,內部管理亟待加強

細覽此次罰單,微眾銀行的違規行為主要集中在三個方面:集團客户授信風險管理存在缺陷、手續費管理不符合規定,以及對此前現場檢查發現的問題整改不到位。這些問題指向的是商業銀行經營管理中的基礎性合規要求,對於一家成立已近十年、資產規模超過7000億元的銀行而言,在這些基本面上出現問題值得關注。

更值得注意的是,這已經不是微眾銀行第一次因合規問題受到監管處罰。去年9月,該行因違反賬户管理規定、未按規定履行客户身份識別義務、未按規定保存客户身份資料和交易記錄、未按規定報送大額交易報告或可疑交易報告、與身份不明的客户進行交易等多項違法違規行為,被央行深圳市分行警告並處以1387萬元罰款。

連續受罰反映出微眾銀行在合規管理體系建設方面仍存在明顯短板。特別是“對現場檢查發現的問題整改不到位”這一表述,説明監管部門此前已經指出問題,但微眾銀行的整改效果並不理想,這暴露出其內部管理的系統性不足。作為互聯網銀行,微眾銀行採用純線上經營模式,業務流程高度依賴系統和技術,這對內控合規的精細化管理提出了更高要求。

在最新罰單公佈的同時,微眾銀行2025年中期報告顯示,該行行長已新增兼任首席合規官。這一人事安排釋放出明確信號——微眾銀行正試圖通過提升合規管理在組織架構中的地位,加強內部合規管控。由行長直接兼任首席合規官,意味着合規工作將被提升到更高的戰略層面,決策效率和執行力度理論上都會得到加強。

然而,人事調整能否真正解決合規問題,仍需時間檢驗。對於互聯網銀行而言,合規管理不僅僅是設立崗位、完善制度的問題,更需要在技術系統、業務流程、風險文化等多個層面進行深度整合。微眾銀行需要在業務快速發展與合規風險管控之間找到平衡點,建立起與其業務規模和複雜程度相匹配的合規管理體系。

從行業角度看,互聯網銀行的合規管理挑戰具有一定普遍性。由於業務模式創新性強、客户觸達渠道多元、數據處理量大,互聯網銀行在反洗錢、客户身份識別、信息安全等方面面臨的合規壓力往往大於傳統銀行。隨着《商業銀行互聯網助貸業務管理暫行辦法》等監管政策陸續落地,監管環境持續收緊,互聯網銀行需要投入更多資源用於合規建設。

業績增長乏力倒逼轉型,從消費金融轉向企業金融

在監管壓力之外,微眾銀行的業績表現同樣面臨挑戰。2025年中期報告顯示,該行上半年實現營業收入189.63億元,同比下降3.44%;淨利潤55.66億元,同比下降11.86%。這是微眾銀行繼2024年度營收首次出現負增長後,營收和淨利潤再次雙雙下滑。該行營收增速從2020年的33.69%高位逐步回落,至2024年首次出現負增長,增長動能明顯減弱。

資產質量方面的數據進一步印證了經營壓力。截至2025年6月末,微眾銀行不良貸款率升至1.57%,較年初上升0.13個百分點;撥備覆蓋率則為292.86%,較2024年末下降近10個百分點。這意味着在業務規模擴張的同時,該行面臨着資產質量下行的壓力。

業績承壓的背後,是微眾銀行賴以起家的消費金融業務遭遇增長瓶頸。數據顯示,2024年微眾銀行消費貸餘額比年初下降了5.53%,筆均貸款額從2021年的8000元降到了7200元。隨着減費讓利政策推動,許多國有銀行、股份制銀行的消費貸利率都降到了3%以下,而微眾銀行受資金成本限制,微粒貸的年利率仍在7.2%起步,在價格競爭中處於劣勢。

面對消費金融業務增長乏力,微眾銀行正在加速向企業金融轉型。截至2024年末,該行企業貸款餘額達2155.33億元,同比增速達18.18%,佔發放貸款及墊款總額的比重為49.44%;而消費貸餘額為2027.75億元,同比下滑5.53%。這意味着微眾銀行的企業貸款規模歷史上首次超越消費貸規模,標誌着其業務結構發生了根本性轉變。

在企業金融領域,微眾銀行主推的“微業貸”產品自2017年推出以來,以線上無抵押、最高千萬元額度的特點,吸引了大量小微企業。數據顯示,截至2024年末,該產品在批發零售、製造、建築三大行業的貸款餘額佔比超過70%;企業徵信白户佔比超50%;信用貸款餘額佔比約90%。這些數據顯示出微業貸確實在服務傳統金融機構難以覆蓋的小微企業方面發揮了作用,但同時也意味着較高的風險敞口。

業務轉型也伴隨着內部變革。今年上半年,微眾銀行撤銷了個人金融事業羣下的零售新業務部和直通運營部,反映出該行基於新的發展戰略,正對資源分配進行重新考量。該行提出了“新十年”戰略,經營思路從“規模優先”向“風險優先、盈利次之、規模最後”轉變。

然而,從消費金融轉向企業金融,不僅僅是調整資產結構那麼簡單,更需要在風控模型、客户服務、產品設計等方面進行全面重構。小微企業貸款的風險特徵與個人消費貸存在顯著差異,如何在擴大企業貸款規模的同時控制風險,將是微眾銀行面臨的重大考驗。

從行業角度看,微眾銀行面臨的困境並非個例。曾經依靠互聯網流量和大數據風控起家的互聯網銀行,如今在監管和存量競爭的雙重壓力下,都在尋找新的增長路徑。盈利模式單一是互聯網銀行的共同難題——區別於傳統銀行,互聯網銀行無網點純線上,主要依靠放貸收息。當信貸規模增長乏力、風險成本又上升時,沒有其他收入來源“補位”,營收和淨利潤雙降成為必然。

對微眾銀行而言,從早期依靠消費金融實現規模突破,到如今深耕小微企業的普惠金融,轉型之路充滿挑戰。十年前看流量拼規模,十年後則需要看合規拼能力。如何在業績承壓、監管趨嚴的環境下,完成業務轉型並保持穩健發展,將決定微眾銀行能否在互聯網銀行的下半場競爭中佔據有利位置。