當基金營銷開始“飯圈化”,你的錢包同意了嗎?

王力邮箱:[email protected]

【文/羽扇觀金工作室】

在上海的商場外牆和公交車身上,一張張印有基金經理大幅頭像的廣告近日刷屏社交媒體。“投基金,選陳博,基金界的新潮買手”——上銀基金這場聲勢浩大的營銷戰役,將旗下基金經理陳博推向聚光燈下,卻引發了行業對"飯圈化"營銷的質疑。

這並非孤例。從2020年鵬華基金打造"國民基金經理“王宗合,到易方達張坤、興證全球周樂等明星基金經理被粉絲追捧,基金行業的"造星運動”從未停歇。然而,在監管層多次強調摒棄明星基金經理依賴症、加強投資者教育的背景下,上銀基金此舉顯得格外引人注目。

更值得關注的是數據背後的現實:陳博在管的6只產品中,多隻規模不足5000萬元,面臨清盤風險;年內業績多數跑輸滬深300指數;上銀基金權益類產品規模佔比不足2%,在行業中處於腰部位置。

從“飯圈化”到“偶像化”:基金營銷亂象何時休

上銀基金此次營銷的核心策略簡單直接:將基金經理陳博打造成具有個人IP的“新潮買手”。線下投放覆蓋上海核心商圈和公交線路,線上則在小紅書發起話題活動,鼓勵用户拍攝帶有陳博頭像的廣告照片併發帖,參與抽獎贏取手機支架、筆記本等禮品。

然而,社交平台上的反饋卻偏離了基金公司的預期。用户討論的焦點集中在“怎麼薅羊毛”“上銀你這是要出道啊”真正關注基金產品投資策略、歷史業績的寥寥無幾。更有網友直言:“用美男誘惑我,快把聯繫方式公佈出來!”這樣的評論,讓人難以分辨這是在推廣金融產品,還是在為娛樂明星造勢。

縱觀整個營銷流程,上銀基金沒有展示陳博的投資理念、歷史業績、風險控制能力等核心要素,反而將重點放在了基金經理的個人形象上。這種"重包裝輕內涵"的做法,與理性投資教育的初衷相去甚遠。

此外,上銀也在小紅書平台發佈基金經理許佳的日常生活視頻片段,基金經理許佳分享其投資策略就像投籃精準。

上銀基金並非第一家嘗試“造星”的基金公司。回顧過去幾年,基金行業的明星基金經理現象層出不窮,其中最具代表性的案例莫過於王宗合。

2020年7月,在A股牛市的推動下,鵬華基金傾力打造的“國民基金經理”王宗合成為現象級人物。其管理的“鵬華匠心精選”單日認購資金超過1300億元,創下公募基金歷史紀錄。彼時,王宗合被包裝成“穩健型價值投資者”,吸引了大量散户跟風買入。

然而,泡沫終究會破裂。王宗合的實際業績表現並不如宣傳中那般優秀。鵬華金城混合在其任職3年多時間內僅取得6.9%的收益,鵬華宏觀靈活配置混合7年收益率僅55.68%,遠低於同期市場表現。牛市過後,不少投資者兩三年內虧損超過60%,王宗合口碑迅速崩塌。2024年2月,王宗合從鵬華基金副總經理位置離任,目前管理基金數量為零,成為“造星”失敗的典型案例。

除了王宗合,易方達的張坤、景順長城的劉彥春等“頂流”基金經理同樣經歷了從追捧到質疑的過程。2020-2021年間,張坤管理的易方達藍籌精選規模一度超過1000億元,成為公募基金的“超級爆款”。張坤本人也被投資者奉為“坤坤”,在社交媒體上擁有大量粉絲。

然而,當白酒、醫藥等核心賽道調整時,張坤的基金淨值大幅回撤,投資者開始質疑其“抱團”策略。類似的情況也發生在劉彥春身上,其重倉的消費股在2021年後持續低迷,基金規模從高峯期的數百億元縮水至不足百億。

還有一類基金經理則因高波動、高風險的投資風格成為“網紅”。諾安基金的蔡嵩松管理的諾安成長混合,因重倉半導體板塊,淨值波動劇烈,被投資者戲稱為“諾安怒漢”。2020年上半年,該基金收益率超過50%,吸引大量資金湧入;但下半年淨值大幅回撤,投資者損失慘重。蔡嵩松本人也因此成為社交媒體上的熱議對象,有人追捧其“進攻性”,更多人則批評其風險控制不力。

面對愈演愈烈的“造星”現象,監管層頻頻出手。2021年以來,證監會多次強調基金公司應摒棄對明星基金經理的過度依賴,完善“平台型、團隊制、一體化、多策略”的投研體系。2023年,監管部門進一步要求基金公司加強投資者教育,引導理性投資,避免將基金經理個人形象作為營銷重點。

在此背景下,上銀基金逆勢而為,將陳博推向台前,顯然與監管倡導的方向背道而馳。業內人士指出,這種“頂風作案”的做法,短期或能帶來關注度和流量,但長期看不僅無助於提升投資者的理性決策能力,反而可能引發新一輪的“追星式”投資熱潮,埋下風險隱患。

拋開營銷噱頭,陳博的業績表現究竟如何?

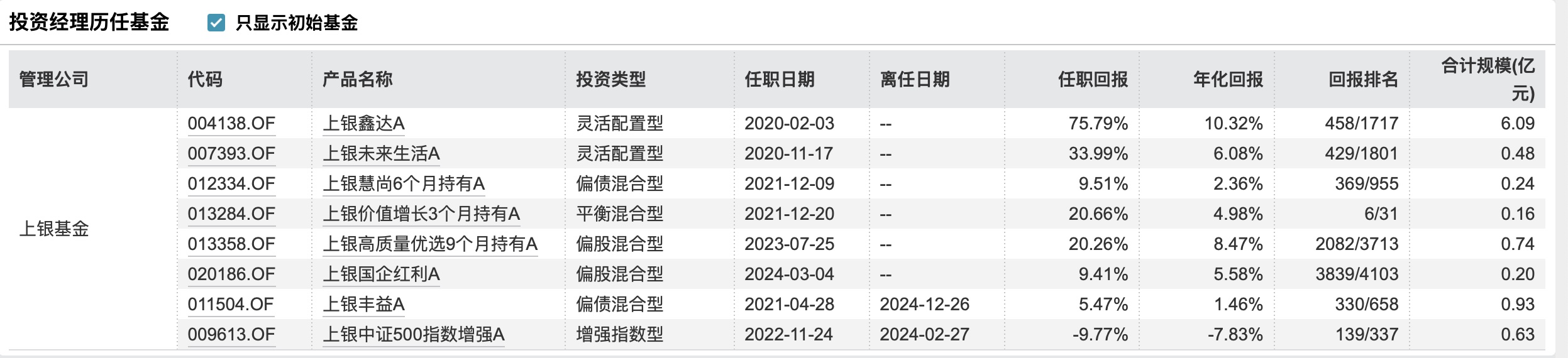

公開數據顯示,陳博自2020年2月起擔任基金經理,目前在管6只產品:上銀國企紅利混合發起式、上銀高質量優選9個月持有混合、上銀鑫達靈活配置混合、上銀未來生活靈活配置混合、上銀價值增長3個月持有期混合、上銀慧尚6個月持有期混合。

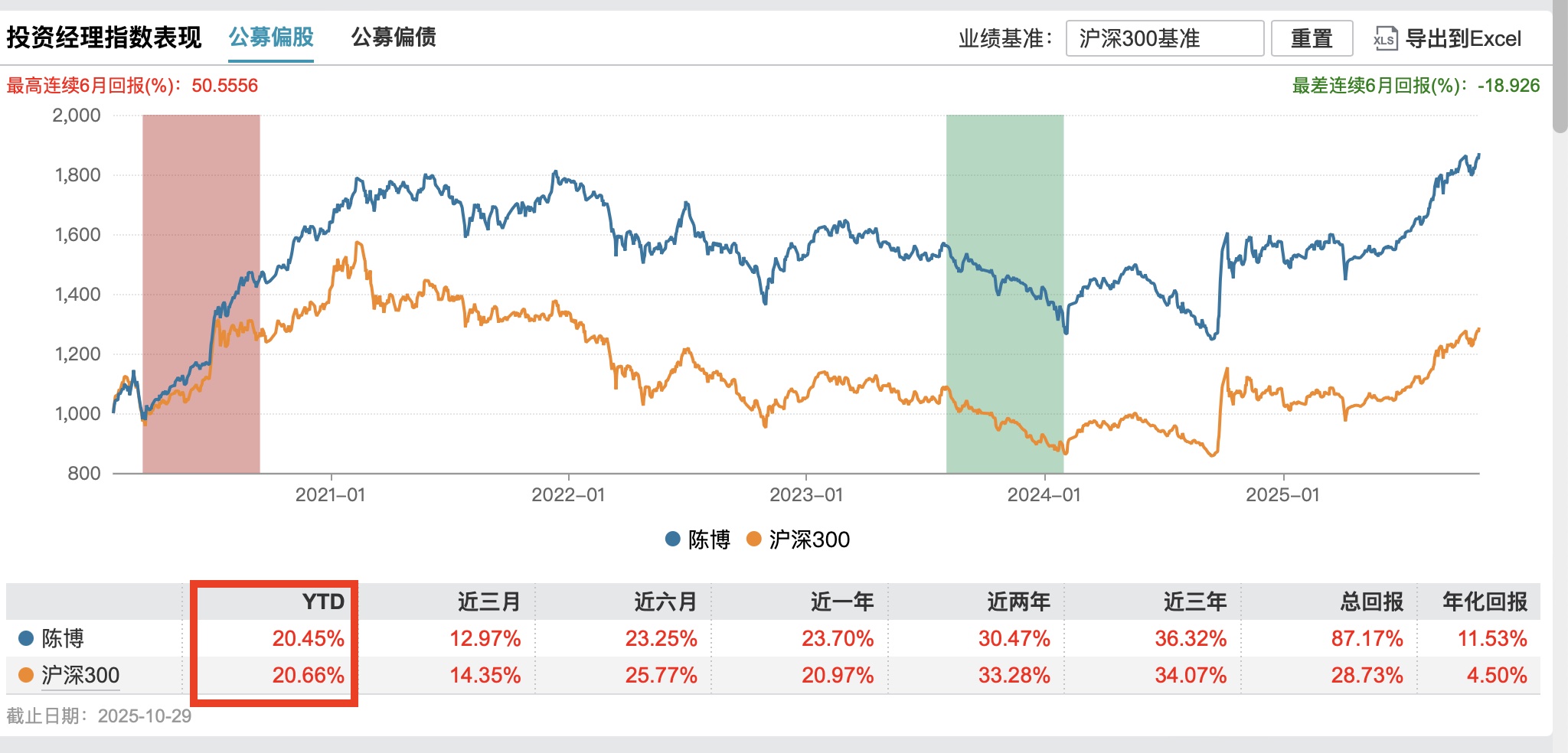

從年內業績看,截至10月29日,滬深300指數年內漲幅為20.66%。陳博旗下僅有上銀未來生活靈活配置混合一隻產品年內收益率達到36.36%,跑贏基準;其餘5只產品均告落後。其中,上銀國企紅利混合發起式收益率僅2.76%,上銀慧尚6個月持有期混合收益率僅4.15%,大幅跑輸市場。

更嚴峻的問題在於規模。上銀國企紅利混合發起式A、C類份額合計僅約2000萬元,上銀未來生活靈活配置混合A、C類份額合計不足4000萬元。按照《公開募集證券投資基金運作管理辦法》規定,開放式基金資產淨值連續60個工作日低於5000萬元,基金管理人應當提出解決方案,包括轉換運作方式、與其他基金合併或終止基金合同等。這意味着,陳博在管的多隻產品已經瀕臨清盤邊緣。

從同類排名看,陳博的業績同樣缺乏競爭力。除了上銀價值增長3個月持有期混合在42只同類基金中排名第7之外,其餘產品基本處於中游甚至尾部位置。在獲獎經歷方面,陳博同樣一片空白,沒有任何行業獎項加持。

上銀基金將陳博定位為“基金界的新潮買手”,暗示其投資風格緊跟時代潮流,關注新興消費、前沿科技等“新潮”賽道。然而,從實際持倉看,這一標籤難以名副其實。

以陳博管理規模最大的上銀鑫達靈活配置混合為例,三季度十大重倉股包括紫金礦業、中國移動、五糧液、中國海油等。這些公司雖然基本面穩健,但很難與“新潮”二字掛鈎。投資者期待的泡泡瑪特、老鋪黃金等新消費標的,或是人工智能、半導體等前沿科技股,在陳博的持倉中幾乎不見蹤影。

上銀基金的困境:權益規模佔比不足2% 腰部公募如何破局

上銀基金此次不惜血本為陳博造勢,背後折射出的是銀行系公募基金在權益業務上的困境。

數據顯示,截至2025年三季度末,上銀基金管理規模為2515億元,在全行業150餘家公募基金中位列腰部。然而,作為典型的銀行系公募基金,上銀基金的資產結構嚴重失衡:權益類產品規模佔比不足2%,絕大部分規模集中在貨幣基金、債券基金等固收類產品。

這一結構性問題並非上銀基金獨有。縱觀整個銀行系公募陣營,除了招商基金、興業基金等少數機構在權益投資領域建立了一定優勢,大多數銀行系公募都面臨“重固收、輕權益”的困境。究其原因,一方面是銀行系基金公司在投研人才儲備、激勵機制等方面相對滯後,難以吸引和留住優秀的權益基金經理;另一方面,銀行渠道雖然掌握着龐大的客户資源,但銷售導向往往偏好風險較低的固收類產品,權益產品的銷售動力不足。

在當前市場環境下,上銀基金髮力權益業務的緊迫性進一步凸顯。一方面,貨幣基金收益率持續走低,規模增長空間有限;另一方面,隨着資本市場改革深化,權益類產品的長期投資價值逐漸得到認可,成為公募基金競爭的主戰場。對於上銀基金而言,權益業務的突破不僅關係到公司的長期發展,更是在行業洗牌中保持競爭力的關鍵。

業內人士指出,上銀基金當前面臨的困境,本質上是投研能力不足的體現。在公募基金行業,真正的核心競爭力始終是持續創造超額收益的能力。無論營銷手段多麼花哨,如果產品業績長期跑輸基準、基金經理投資能力平平,最終都難以贏得投資者的信任和資金的流入。