貝泰妮三季度業績持續低迷,出海與線下戰略何時見效?

霍东阳

(文/霍東陽 編輯/張廣凱)

在第三季度扭虧為盈後,“藥妝茅”貝泰妮再次拋出一紙減持公告。

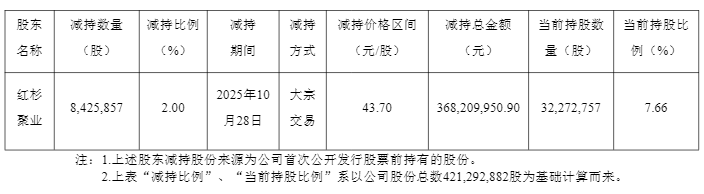

10月29日,貝泰妮公告稱,其第二大股東天津紅杉聚業股權投資合夥企業(有限合夥)(下稱“紅杉聚業”)通過大宗交易方式減持了842.59萬股,佔總股本的2%,套現3.68億。減持完成後,紅杉聚業的持股比例降至7.66%。

作為貝泰妮的天使投資機構,紅杉聚業在2014年參與貝泰妮的天使輪投資,持股比例曾一度達到21.58%。自2022年股份解禁以來,紅杉聚業已完成五輪減持,累計套現近60億元。

據貝泰妮7月25日發佈的減持預披露公告,紅杉聚業原計劃在8月15日至11月14日期間完成減持,如今提前近半個月結束。值得注意的是,此次大股東減持恰逢貝泰妮發佈第三季度財報,公司三季度歸母淨利潤同比大增136.55%,實現扭虧為盈。

股東減持與業績回暖兩大消息同時出現,彷彿一場精心安排的信息“對沖”。然而在資本市場看來,業績利好未能抵消資本退出的衝擊。實際上,公司三季度的利潤增長更多來自理財收益,主營業務尚未明顯改善。10月30日,貝泰妮收報44.55元/股,下跌2.79%,股價已低於三季報發佈前的水平。

貝泰妮業績持續低迷的核心原因,或許還在於電商渠道紅利不再,此前嚴重依賴頭部主播帶貨的模式很難再被複制。

對此,貝泰妮方面向觀察者網表示,公司在保持線上優勢的同時正在優化全渠道佈局,此外,貝泰妮的出海業務也在持續擴張。

紅杉減持背後,業績尚未實質改善

紅杉對於貝泰妮而言,不僅僅是一個投資者這麼簡單,更是長期以來最親密的夥伴。

貝泰妮的核心品牌薇諾娜,原本只是其創始人郭振宇在老東家滇虹藥業孵化的一個護膚品嚐試。彼時,滇虹藥業靠康王洗髮水家喻户曉,但薇諾娜卻業績不佳,作為虧損資產被滇虹藥業拋售。但是拆分之後,紅杉作為天使投資人給予了薇諾娜強力支持,陪伴公司一路上市。

貝泰妮上市後,對於紅杉這類風險投資機構,在解禁後逐步退出屬於標準運作模式;但也有分析指出,大股東的減持計劃與貝泰妮自身面臨的增長瓶頸在時間上高度重合,反映出資本對公司可持續增長能力的審慎態度。

值得注意的是,除了紅山聚業,貝泰妮的其他股東,甚至是實控人郭振宇家族也在同步撤退。

2024年末,公司第一大股東——貝泰妮控股股東昆明諾娜科技有限公司(下稱“諾娜科技”)減持了46.92萬股,減持金額超過2000萬元。諾娜科技背後正是貝泰妮實際控制人郭振宇家族。

而第三大股東廈門臻麗諮詢有限公司(下稱“廈門臻麗”)的撤離則更加決絕。在2022年7月至2025年2月期間,廈門臻麗累計進行了15次減持,減持總量達1573萬股,佔貝泰妮總股本比例的3.7%,其背後是原聯合創始人董俊姿。

實際上,董俊姿如今已經徹底離開貝泰妮,轉而收購了另一家護膚品公司皮寶科技,與貝泰妮形成競爭關係。

股東們加速撤離的背後,是貝泰妮持續承壓的業績表現。

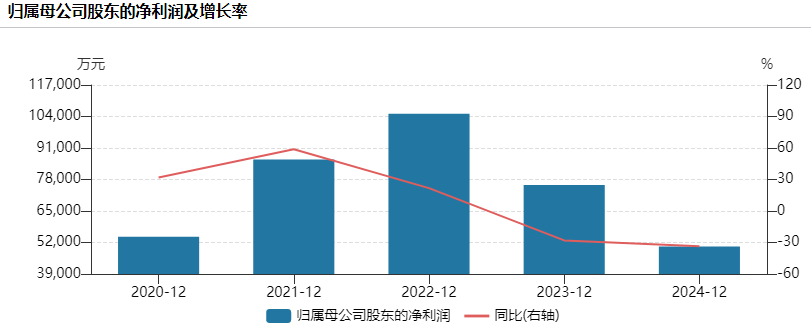

2024年,貝泰妮交出了上市以來最差的一份年度成績單,營收僅微增3.87%至57.36億元,而歸母淨利潤大幅下降33.5%至5.03億元,連續兩年出現下滑。

而在郭振宇2024年的減持之後,進入2025年,貝泰妮更是直接出現了營收下滑。

第一季度,公司營收9.49億元,同比下降13.51%,歸母淨利潤2834.05萬元,同比下滑83.97%;上半年營收23.72億元,同比下降15.43%,歸母淨利潤2.47億元,同比下滑49.01%。

儘管第三季度貝泰妮實現扭虧為盈,歸母淨利潤達到2.52億元,同比增長136.55%,但並未能改變貝泰妮全年業績承壓的狀況。

前三季度,貝泰妮實現營收34.64億元,同比下降13.78%;歸母淨利潤2.72億元,同比下滑34.45%。這是公司近六年來前三季度首次出現營收與淨利潤雙雙下降。

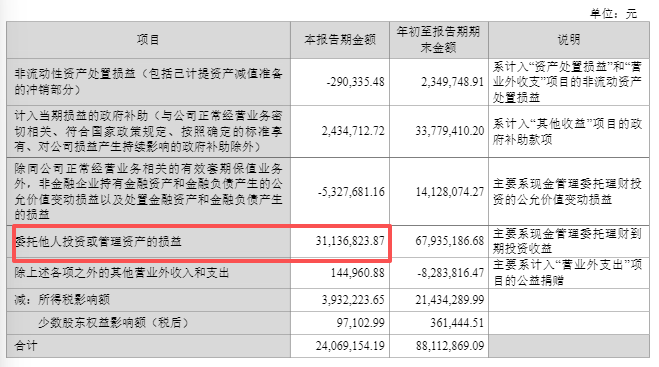

值得注意的是,第三季度2.52億元的淨利潤佔前三季度總利潤的九成以上,而扭虧的核心原因之一是委託理財到期帶來的3.11億元收益。若剔除該因素,主營業務盈利改善仍有限。

線下渠道和海外市場能否拯救利潤?

貝泰妮當下的困境,既有自身原因,也受制於電商大環境的下行。

作為一個曾經靠頭部主播帶貨異軍突起的品牌,薇諾娜也必然要面臨如今線上渠道利潤率下降的普遍現實。

貝泰妮方面對觀察者網指出,線下渠道因其專業場景與功能性護膚品的契合度而愈發受到重視。據貝泰妮透露,其專櫃小程序和線下門店的復購率可達50%以上,消費者粘性極強。

藥房OTC也是其重要的運營範圍。貝泰妮認為,隨着如今藥店本身的藥品銷售利潤下降,更多藥店將不得不開拓更多的品類,而薇諾娜這樣的功能性護膚品也天然適合與藥店的專業銷售能力相結合。

貝泰妮在財報中表示,這是源於公司執行“一箇中心兩個基本點”戰略,即以品牌建設為中心,以會員運營及全域協同增長為基本點。

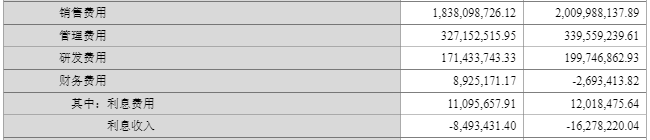

在費用端上,貝泰妮也體現出“精準收縮”策略。

前三季度銷售費用為18.38億元,同比下降8.55%;管理費用3.27億元,同比下滑3.65%;研發費用為1.71億元,同比下滑14.17%。

在具體落地上,公司通過精簡產品系列和商品數量,將資源重新聚焦於核心大單品和爆品。同時,堅持渠道穩價維價,減少促銷權益佔比。

這些舉措不僅直接降低了成本,也通過維護品牌價值間接提升了營銷效率,也改善了貝泰妮的利潤率情況。在財報顯示,營業成本同比減少15.75%至8.89億元,降幅大於營收跌幅。

同時,前三季度,在公司營收同比下降13.78%的情況下,毛利率實現逆勢提升上升0.6個百分點至74.33%,累計毛利達25.57億元。

在研發投入方面,貝泰妮則向觀察者網強調,公司三季度研發費用率保持在約5%的穩定水平,顯著高於行業平均值,並透露,今年將有一批專利集中釋放,為產品迭代提供持續支撐。

海外市場也成為貝泰妮的重要戰略方向。貝泰妮向觀察者網透露,自2024年5月薇諾娜正式進入泰國,一年時間內已覆蓋當地兩大連鎖美妝零售商BEAUTRIUM和EVEANDBODY,線上渠道則通過Shopee、Lazada、Tiktok等平台實現全面鋪設。

貝泰妮指出,公司已在泰國設立本地化運營中心,通過與醫美專家共創、社交媒體合作等方式,推動從“產品出海”向“品牌出海”轉型。此外,貝泰妮也在同步佈局歐洲、美國、加拿大、泰國及港澳地區之餘,將業務觸角延伸至澳大利亞、新加坡、馬來西亞等市場。

在主業之外,貝泰妮近期還作為有限合夥人參投了總規模10億元的“金雨基金”,該基金主要投向消費醫療、康養、醫美、特醫食品等領域。自2022年以來,公司已多次參與產業投資基金,聚焦與主業協同的創新賽道、生物科技方向及產業鏈關鍵環節。

然而,貝泰妮面臨的根本問題並未因單季度業績回暖而解決。

公司對薇諾娜單一品牌的依賴度仍然過高,2025年上半年該品牌貢獻了82.17%的收入。而薇諾娜面臨的競爭日益激烈,市場份額被蠶食,2022年到2025年上半年,薇諾娜營收增速分別為24.60%、6.28%、-5.45%與-18.38%,增長動力持續放緩。

貝泰妮正積極拓展多品牌矩陣。公司旗下已有“薇諾娜寶貝”、“璦科縵”、“貝芙汀”、“姬芮”、“泊美”、“初普”等多個品牌,產品線橫跨護膚品與家用美容儀,但尚未形成有力的第二增長曲線。

據開源證券研報,貝泰妮雙11階段性銷售表現亮眼:天貓大美妝數據顯示,薇諾娜在天貓美妝雙11現貨4小時成交榜中排名第8名,較2024年同期上升2名;雙11李佳琦美妝直播間首日前4小時薇諾娜保濕特護霜第二代售出20萬件,璦科縵5D眼霜快速售罄。不過除薇諾娜外,其他品牌的市場聲量仍較弱。

此外,2023年收購的悦江投資(旗下擁有“姬芮”“泊美”)因連續未完成業績承諾,導致貝泰妮計提商譽減值0.91億元,直接侵蝕利潤。

投資者們正在密切關注貝泰妮能否在激烈行業競爭中成功轉型。隨着紅杉等早期投資機構的撤離,貝泰妮需要向市場證明,它能夠擺脱對薇諾娜單一品牌的過度依賴,找到可持續的新增長引擎。

10月31日,貝泰妮的股價收報0.88%的微增至44.94元/股,市值約為190億,較2021年高點已蒸發超千億元。貝泰妮的管理層需要拿出更有力的舉措來挽回市場信心。