虛增利潤超千萬,丸美生物仍然難入“40億俱樂部”

霍东阳

(文/霍東陽 編輯/張廣凱)

10月30日,丸美生物上演了“冰火兩重天”的戲劇一幕。

一邊是上海證券交易所和廣東證監局對其財務核算不規範、募集資金披露問題下達監管警示;另一邊則是公司高調發布2025年三季報,交出了營收增長25.51%的亮眼數據。

有媒體分析稱,丸美生物選擇在同一天發佈三季報與監管警示函,或為一種危機公關策略,意在向市場傳遞業務運營正常的信號,以對沖“財務違規”帶來的負面影響。

業績虛增,財務核算的“不規範”

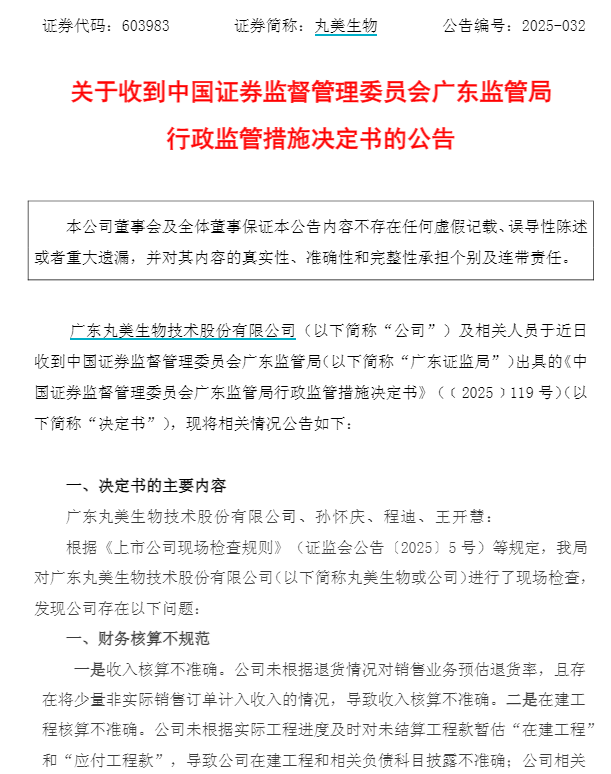

根據證監會依據《上市公司現場檢查規則》開展的現場檢查顯示,丸美生物存在財務核算不規範以及募集資金管理使用不規範兩大問題。

就財務核算不規範方面,丸美生物存在三大突出問題:首先,收入核算不準確。丸美生物在收入確認環節未根據退貨情況預估退貨率,將部分非實際銷售訂單計入收入,造成收入核算偏差。第二,公司在建工程核算不準確。公司未根據實際工程進度及時對未結算工程款暫估“在建工程”和“應付工程款”,相關工程項目達到預定可使用狀態後未及時轉固,導致固定資產折舊金額計提不準確。第三是會計科目的錯誤列報。公司將存放在支付寶等第三方支付平台的資金通過“應收賬款”科目列報,還將少量與研發活動無關的諮詢服務費計入研發費用。

在募集資金管理、使用和披露方面,丸美生物同樣存在嚴重不規範行為:一是募集資金使用不規範。丸美生物使用募集資金和自有資金建設琶洲總部大樓時,未將募投項目與非募投項目分開獨立核算,存在使用募集資金支付非募投項目支出的情況。二是募投項目調整未及時審議和披露。丸美生物相關募投項目超過原定完成期限未完成,對募投項目進行調整並實際支付相關費用,公司未及時審議和披露項目延期或調整議案情況。三是募集資金管理信息披露不規範。丸美生物2023年、2024年公告的相關報告中,披露的募投項目進度與實際不符;公司使用募集資金開展現金理財,未按有關規定在當年《募集資金存放與實際使用情況的專項報告》中披露相關信息。

一頓財務操作下,丸美生物2025年上半年營業收入虛增454.68萬元,歸母淨利潤虛增1132.97萬元,佔調整前歸母淨利潤的6.10%。在合併資產負債表方面,公司在建工程虛增5.68億元,固定資產、投資性房地產分別少計3.75億、1.83億,未分配利潤虛增1132.96萬元。從合併利潤表來看,不僅營業收入和淨利潤存在虛增,各項成本費用核算也較為混亂:營業成本虛增110.34萬元,銷售費用虛增35.12萬元,研發費用虛增73.10萬元。

這些數據誤差可能影響投資者對公司經營現金流質量、資金實力、償債能力及資金管理能力的判斷,進而影響對其盈利能力的評估。

因上述“財務核算不規範”和“信息披露違規”問題,上交所和廣東證監局對丸美生物採取責令改正的監管措施,並對時任董事長孫懷慶、董事會秘書程迪、財務總監王開慧出具警示函。

同時,證監會還表示,丸美生物對此事高度重視,將按照要求進行整改,加強合規意識,提升規範運作與信息披露質量,維護股東利益。本次監管措施不影響公司正常經營,公司將按規定履行信息披露義務。

不過,丸美生物的違規行為,已經引發市場關於其是否構成財務造假的質疑。

從目前的監管認定來看,廣東證監局和上交所均將公司行為定性為“財務核算不規範”和“信息披露違規”,而非直接冠以“財務造假”這一更嚴重的標籤。

有業內人士表示,監管定性的關鍵在於主觀故意程度。“財務核算不規範可能是無意或能力不足導致的錯誤,而財務造假則是主觀故意的欺詐行為。前者屬於技術性差錯,後者則涉及系統性欺詐。”

近日,丸美生物回應媒體稱,此次監管函“系輕微的處理措施,公司已嚴格按照監管要求進行整改”,並表示網絡流傳的“虛增收入”“財務造假”等説法與事實嚴重不符,公司已採取法律手段維護權益。

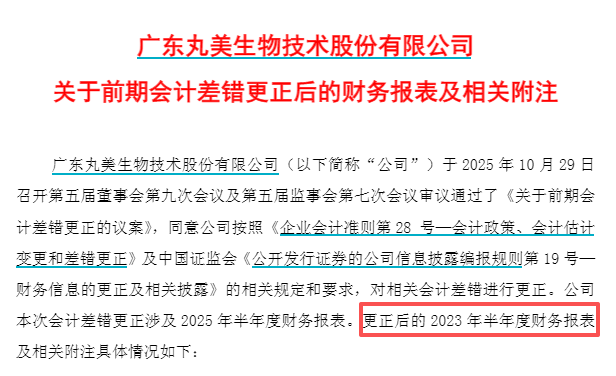

然而,虛增利潤超千萬元的行為,客觀上影響了財務信息的真實性。在財務報表更正公告中,丸美生物還將“2025年半年度財務報表”誤寫成“2023年半年度財務報表”,儘管明顯不是出於“主觀故意”,但這一低級錯誤,再次折射出公司在財務管理和內部治理上的粗放與不嚴謹。

增收不增利,40億俱樂部門檻難逾越

除了眼前的財務核算問題,丸美生物還面臨着更為長遠的挑戰。

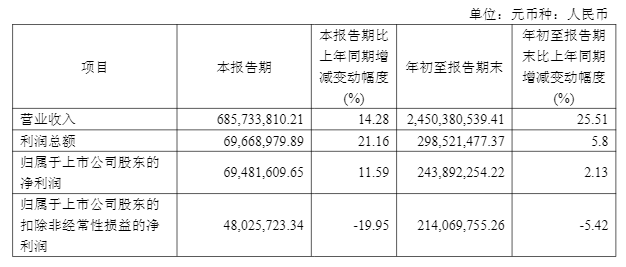

第三季度,丸美生物營業收入為6.85億元,同比上漲14.28%;歸母淨利潤為6948.16萬元,同比增長21.16%;扣非淨利潤為4802.57萬元,同比下降了19.95%。

歸母淨利潤和扣非淨利潤的差異在於非經常性損益。第三季度單季度非經常性損益合計2145.59萬元,其中非金融企業金融資產/負債的公允價值變動及處置損益達2211.13萬元,佔當期非經常性損益的103.05%。

前截至第三季度,丸美生物實現營業總收入24.50億元,同比增長25.51%;歸母淨利潤為2.43億元,同比增長2.13%;公司扣非淨利潤為2.14億元,同比減少5.42%。

非金融企業金融資產的公允價值變動損益及政府補助等共同“填補”了丸美生物核心業務的盈利缺口,但前三季度扣非淨利潤同比下降揭示出公司“增收但不增利”的尷尬處境。

今年前三季度的A股市場中,珀萊雅以70.98億元的營收居行業首位,上海家化以49.61億元排名第二,貝泰妮則憑藉34.64億元的營業收入位居第三。另外,30億營收規模的還有水羊股份和華熙生物。

在國貨美妝品牌強勢崛起的背景下,曾為“眼霜第一股”的丸美生物,與行業第一梯隊的差距逐漸拉大。

“增收不增利”的業績表現,也反映出公司核心產品競爭力可能正在減弱。

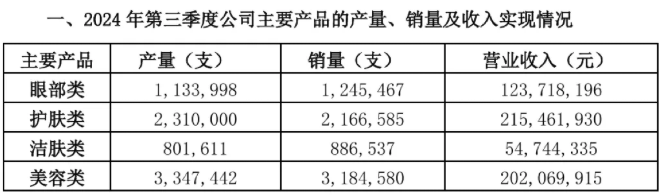

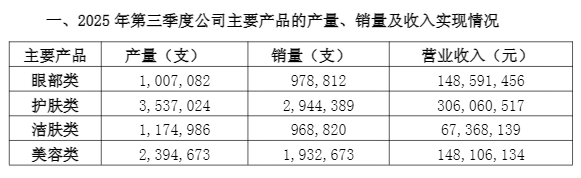

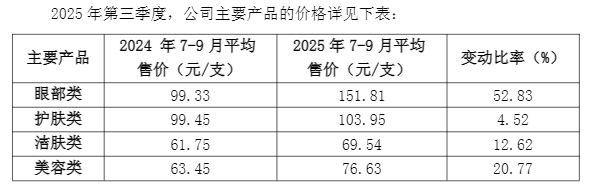

2025年第三季度,作為“中國眼霜第一股”,丸美生物的眼部類產品的產量和銷量同比都有所減少。相較於2024年同期,眼部類產量和銷售量同比下滑12.67萬支和26.67萬支,銷售額的增長完全依靠產品均價提升52.83%來支撐。美容類產品同樣表現不佳,三季度銷量同比大幅下降39.6%,收入下降約26.71%。

雖然護膚品類銷量增長36%,收入提升42.05%,潔膚類產品也有所增長,但仍未能完全彌補其他品類下滑帶來的缺口。

丸美生物“重營銷輕研發”的現象則進一步加劇。

今年以來,丸美品牌以膠原小金針面霜為核心,官宣首位全球品牌代言人楊紫;5月攜手胡杏兒發佈小金針超級面膜。

丸美品牌還獨家冠名了抖音平台S+級綜藝《今晚好犀利》,節目採用了“綜藝直播與品牌直播同屏”的模式,讓參與節目的港星藝人直接空降丸美的抖音直播間。

此外,旗下彩妝品牌PL戀火在營銷上也頗為活躍,年初聯合彩妝垂類頭部KOL推出了原創定製短劇《看不見的戀人》。

2023年前三季度至2025年前三季度,丸美生物銷售費用從7.95億元增至14.15億元,銷售費用率逐年攀升,分別為51.78%、54.85%和57.73%,這反映出獲客成本持續上漲,“流量依賴症”或在加劇。

相比之下,研發投入相對有限。2025年前三季度,丸美生物研發費用為0.63億元,同比增長15.3%,而同期銷售費用高達14.1億元,銷售費用增速遠超研發費用增速。

丸美生物正通過戰略調整扭轉局面。10月,有網友發現關閉旗下品牌春紀的天貓旗艦店,試圖將優勢資源聚焦於核心業務與未來增長賽道。

公司回應稱,此舉是主動優化品牌組合的戰略體現,旨在將資源聚焦於核心業務與增長賽道。

據報道,春紀品牌自2007年推出,定位於大眾護膚,曾被視為與丸美並駕齊驅的“雙子星”。但到2024年,其營收貢獻已微乎其微,公司99.67%的收入來自“丸美”和“戀火”兩大品牌。

華龍證券、天風證券、東吳證券等多家券商對丸美生物今年全年營收的預估集中在37-39億元的區間內,預計今年丸美生物仍沒辦法逾越40億俱樂部的門檻。

而財務核算不規範、募集資金管理披露不規範等問題或將進一步動搖投資者對丸美生物財務數據可信度的信心。

有謹慎的投資者指出,董事長、財務總監、董事會秘書同時被出具警示函,暴露了公司治理的系統性缺陷。再亮眼的業績,若可信度因治理問題而動搖,都如同基石不穩的高樓。

丸美生物的困境是眾多國貨美妝品牌的發展縮影。在美妝市場“K型分化”加劇的背景下,企業要麼向上突破技術壁壘,要麼陷入同質化競爭紅海。對丸美生物而言,未來的關鍵在於能否建立不依賴鉅額營銷投入的核心競爭力。