利潤近乎腰斬,韻達“行業老三”地位告急

刘媛媛

(文/劉媛媛 編輯/周遠方)

近日,韻達控股集團股份有限公司(以下簡稱“韻達股份”,002120.SZ)發佈了其2025年第三季度報告。

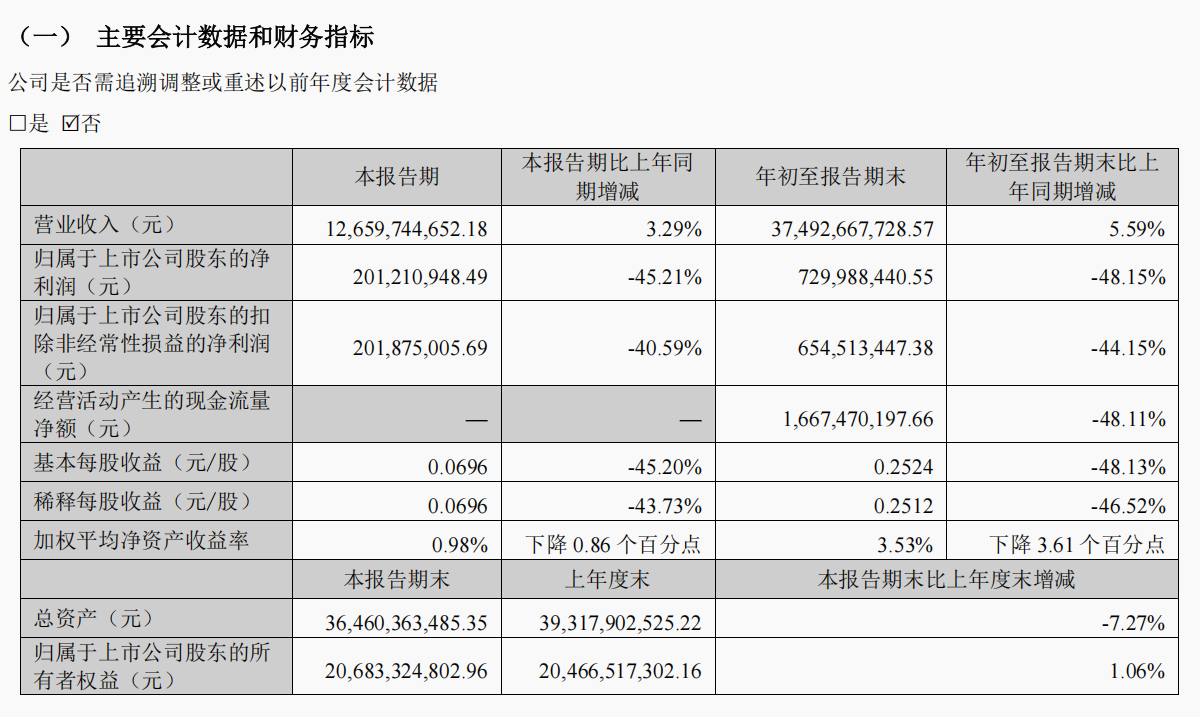

財報數據顯示,這家快遞巨頭在保持業務量增長的同時,正面臨着利潤空間被急劇壓縮的嚴峻挑戰。今年前三季度,公司營業收入為374.93億元,同比增長5.59%;歸母淨利潤為7.30億元,同比下降48.15%;扣非歸母淨利潤為6.55億元,同比下降44.15%。

在當前快遞行業“價格戰”緩和的背景下,韻達股份利潤近乎腰斬的反差尤為刺眼。並且,其堅守多年的“行業老三”地位也迎來歷史性挑戰:第三季度,申通快遞已在業務量上實現了反超。

這背後究竟是戰略轉型的陣痛,還是內部管理失控的警報?

盈利能力大幅下滑

作為曾靠“性價比”快速擴張的快遞行業“老將”,韻達股份自2023年被圓通速遞反超後,已退守行業第三。但在2025年第三季度,其交出了一份更令人擔憂的“成績單”。

從表面看,韻達股份的營收依然維持着正增長。2025年前三季度,公司實現營業收入374.93億元,同比增長5.59%;其中第三季度營收126.60億元,同比增長3.29%。

然而,更能反映韻達股份盈利能力的指標卻亮起了“紅燈”。報告顯示,今年前三季度,歸屬於上市公司股東的淨利潤為7.30億元,同比大幅下滑48.15%;扣除非經常性損益的淨利潤為6.55億元,同比下降44.15%。

其中,第三季度,公司歸母淨利潤為2.01億元,同比下降45.21%;扣非歸母淨利潤為2.02億元,同比下降40.59%。

另據民生證券測算,前三季度,韻達股份的單票快遞收入為1.96元/票,同比減少0.14元/票;單票利潤僅為0.04元/票,同比減少0.04元/票,利潤空間被擠壓。中泰證券亦測算,2025年前三季度,韻達股份單票歸母淨利潤約為0.038元,同比減少0.045 元。

利潤大幅收縮的背後,是毛利率的顯著收窄。今年前三季度,韻達股份毛利率為6.74%,同比去年的9.87%下滑了超過31個百分點;淨利率1.98%,同比減少約51%。

與行業對比來看,其毛利率水平低於順豐控股(12.96%)和圓通速遞(8.87%),僅略高於申通快遞(5.68%),在已披露財報的頭部企業中處於較低水平。

不僅如此,今年前三季度,韻達股份經營活動產生的現金流量淨額同比下降48.11%至16.67億元,反映出公司主營業務獲取現金的能力在減弱。基本每股收益也下滑了48.13%至0.2524元,直接影響了股東的回報。截至三季度末,公司總資產364.6億元,較上年度末下降7.3%。

國信證券在研報中指出,雖然韻達快遞業務量穩步提升,監管層於今年8月開始實行“反內卷”措施,行業提價帶動公司的單票快遞收入都有提升。但網絡短期調整影響部分還是抵消了反內卷提價帶來的正向效應,三季度分撥中心的調整和搬遷仍然對成本造成了負面影響。

考慮到調整網絡的影響,國信證券下調韻達股份盈利預測,預計2025-2027年歸母淨利潤分別為12.6/17.2/20.1億元(2025-2027年調整幅度分別為-37%/-26%/-22%)。

“行業老三”岌岌可危

儘管韻達長期位居行業第一梯隊,但其“行業老三”的市場地位正面臨前所未有的挑戰。在快遞行業競爭格局深度調整的背景下,韻達不僅要面對來自中通、圓通等頭部企業的壓力,還要應對申通、極兔、順豐等後來者的強勢追趕。

這種危機不僅體現在盈利能力上,更反映在市場份額、網絡穩定性和資本市場的信心等多個維度。

從市場份額來看,韻達的業務量增速已顯疲態。雖然公司未在最新季報中披露具體業務量數據,但民生證券測算,今年前三季度,該公司市場份額為13.2%,同比下滑0.5%。

單看今年第三季度,據國信證券數據,韻達的業務量實現了64.2億件,同比增長6.6%。然而公司市佔率為13.0%,同比減少了0.8 個百分點。

對比來看,同季度,申通快遞業務量已達65.15億件,同比增長10.8%,市佔率進一步提升至13.18%,較二季度上漲0.23個百分點,業務規模與市場競爭力同步對韻達形成威脅。

網絡穩定性問題成為制約韻達股份發展的又一關鍵因素。近年來,韻達持續推進分撥中心優化和網絡結構調整,在重點城市建立直營分撥中心,但受制於加盟商利益博弈,改革進程緩慢,這些舉措在短期內反而對運營效率產生了負面影響。

多家媒體曾報道,2023年以來,韻達股份接連出現網點動盪、配送異常,末端服務質量波動等情況,導致網絡穩定性受影響,客户投訴率上升。

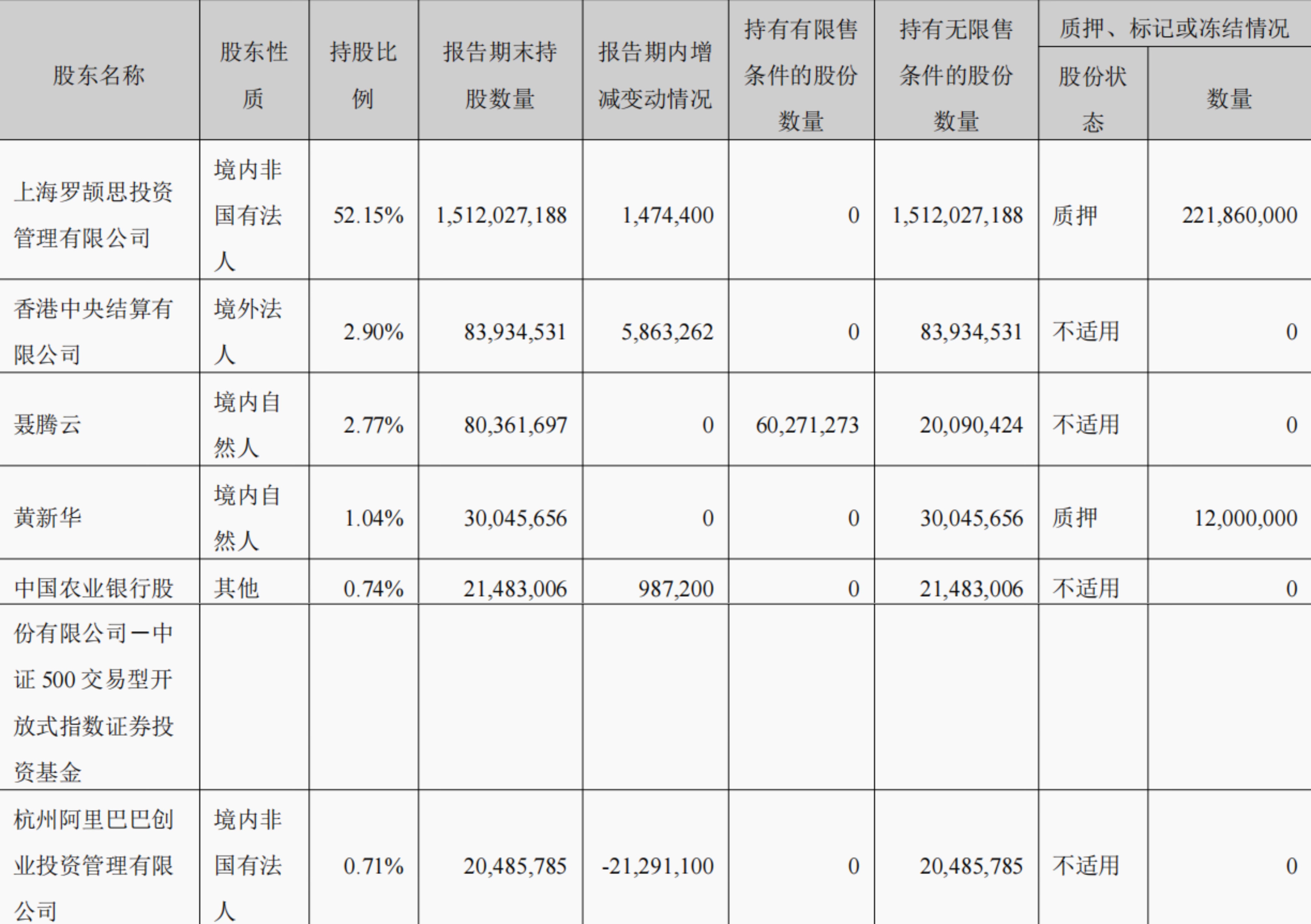

更令人擔憂的是,資本市場對韻達股份的信心似乎也在動搖。截至2025年6月30日,阿里巴巴持股為0.71%,而在2024年底財報中,阿里巴巴持股為1.44%。對比可發現,2025年上半年,阿里持股比例下降0.73個百分點。雖然減持比例不大,但這一動向仍引發了市場對戰略投資者信心的猜測。

二級市場上,公司股價年內表現持續低迷。截至2025年11月2日,其211億元的市值在頭部快遞企業中墊底,顯著低於順豐控股的2014億元、中通快遞的1147億港元、極兔速遞的895億港元和圓通速遞的585億元。

市場份額的流失,不僅削弱了規模效應,更可能影響其對上游電商客户的議價能力,形成“份額下滑—議價權減弱—盈利惡化”的負面循環。

管理短板制約轉型

面對困局,韻達股份也在尋求突圍。包括持續進行網絡優化、加強智能技術的投入、推出高端時效產品“智橙網”、試點無人機配送等。

今年上半年,公司就持續探索優化加盟制快遞網絡末端經營生態,推進網格倉、集包倉等末端集約化建設,以降低末端運營成本,提升末端服務效率。截至2025年上半年,正式投入運營的網格倉數量為1926個、集包倉數量為468個、末端門店驛站為9.7萬個。

然而,這些努力在長期存在的加盟制管理“頑疾”面前似乎收效甚微,加盟網絡的管控失序持續抵消着戰略投入的成效。

像是今年3月,國家郵政局對上海韻達貨運有限公司進行立案調查,原因為該公司對加盟商管理不善,導致涉詐騙宣傳品通過快遞渠道流通。

調查結果顯示,天津、河北、山西、江蘇、陝西等地共計58家韻達快遞加盟企業,存在未按規定執行實名收寄制度、未按規定備案協議客户、違規收寄禁寄物品等行為,分別被郵政管理部門依法實施行政罰款或者停業整頓處罰。

最終,上海韻達貨運有限公司作為韻達快遞總部企業,存在履行安全保障統一管理責任不到位問題,被處以4萬元罰款。

加盟體系的管理失序同時也在影響服務質量與品牌信譽。黑貓投訴平台數據顯示,“韻達”相關累計投訴量高達14.68萬件,問題主要集中在丟件、損壞、延誤等方面。

面對行業從“價格戰”向“價值戰”的轉型,韻達股份還在積極擁抱數智化。比如,今年年初,DeepSeek大模型橫空出世,韻達股份第一時間做了本地化部署。在客服端,研發應用了“微笑系統”、“小達機器人”等。

此外,公司搭建了“無人機+無人車+即時配送”的運送模式。目前已在浙江杭州、嘉興等地擁有部分常態化運行航線,無人機航線服務範圍覆蓋醫療用品、生鮮水果、比賽物資及同城即時配送等多類場景。

不過,這些技術創新尚未能從根本上扭轉公司的競爭力弱化問題,短期更多停留在“品牌加分”與“單點降本”層面。各大券商相繼下調盈利預測,便反映出對韻達股份轉型成效的謹慎態度。

韻達股份的三季報業績,是快遞行業從高速增長向高質量發展轉型的縮影。單純依靠價格競爭的模式已走到盡頭,網絡管控能力、技術升級速度與服務創新水平成為企業突圍的關鍵。