投資收益回落,無錫銀行三季度淨利潤環比下降超4成

李琪

近日,無錫農村商業銀行股份有限公司(簡稱“無錫銀行”)發佈2025年三季報。

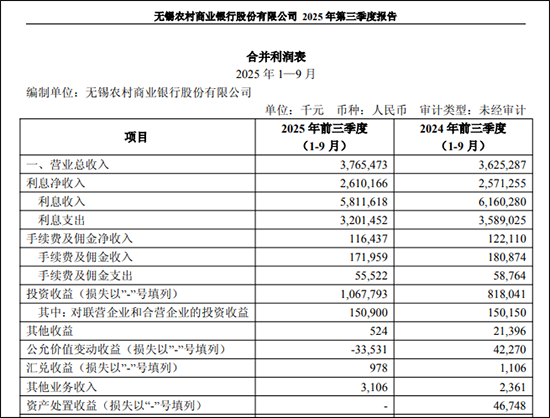

三季報數據顯示,截至9月末,該行總資產為2774.11億元,較上年末增長8.03%。今年前三季度,銀行實現營業收入37.65億元,同比增長3.87%;實現歸屬於上市公司股東的淨利潤18.33億元,同比增長3.78%,整體盈利表現穩健。

值得關注的是,該行推出了首次中期分紅計劃,擬每股派發現金股利0.11元(含税),預計分紅總額約2.41億元。

不過,從單季度表現來看,該行第三季度營業收入和歸母淨利潤均出現環比下滑。主要受債券市場波動影響,債權投資等業務收益有所回落,導致非利息收入下降。截至第三季度末,銀行公允價值變動收益為-0.33億元。資產質量方面,不良貸款率與上年末基本持平,但可疑類貸款的金額及佔比均較前期上升。

公允價值變動收益由盈轉虧

從2025年各個季度來看,該行歸母淨利潤分別為6.18億元、7.61億元和4.53億元,三季度環比下降3.07億元,降幅達40.47%;營業收入也呈環比下降趨勢,分別為13.5億元、12.95億元和11.2億元,可見單季度盈利增長動力有所減弱。

進一步來看,利息淨收入前三季度分別約為8.90億元、8.86億元和8.34億元,總體基本保持穩定,累計達到26.1億元。前三季度同比增長僅1.52%,但增幅有限。與此同時,第三季度單季營業收入下降至11.2億元,顯示非利息收入缺失對整體營業收入環比下滑形成了一定拖累。

同時,投資收益波動對第三季度利潤也有明顯影響。前三季度公允價值變動收益累計虧損0.335億元,而去年同期為0.423億元,實現由盈轉虧。按季度拆分來看,第一季度累計虧損0.352億元,第二季度單季盈利0.086億元,前三季度累計虧損0.335億元,因此第三季度單季虧損0.069億元。

此外,其他債權投資公允價值變動也由去年同期的約0.537億元下降至虧損1.78億元,顯示第三季度市場波動導致債券及投資性資產虧損,對單季度利潤造成衝擊。

資產方面,貸款增速略低於存款增速。2025年前三季度,無錫銀行貸款總額同比增長7.85%,存款總額同比增長11.71%,顯示盈利空間承壓,意味着盈利空間承壓,同時也對該行的流動性管理提出更高要求。

因此,第三季度歸母淨利潤環比下降主要由手續費及佣金收入下降、債券及投資公允價值虧損,以及利息淨收入增幅有限三方面共同作用造成,反映出該行單季度盈利對非利息收入和投資收益波動敏感。

可疑類貸款較上年末增加

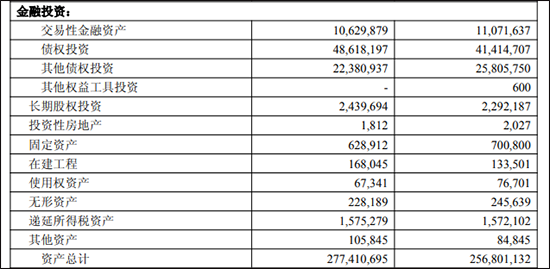

截至2025年前三季度,無錫農村商業銀行總資產達到2774.11億元,較二季度末的2728.33億元環比增長1.7%,較2024年末的2568.01億元同比增長8%,顯示資產規模穩步擴大。

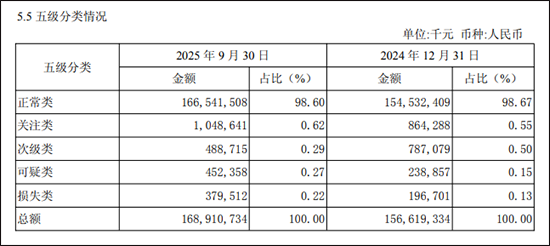

然而,在資產質量方面仍存在一定壓力。不良貸款率雖保持穩定,為0.78%,與上年末基本持平,但貸款結構中潛在風險有所上升:關注類貸款、可疑類貸款和損失類貸款的金額分別較上年末增加1.84億元、2.13億元和1.83億元,佔比分別上升0.07個百分點、0.23個百分點和0.09個百分點。

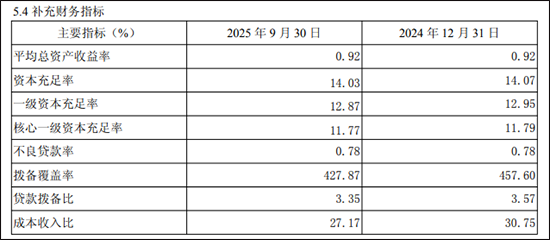

同時,撥備覆蓋率和資本充足率的下降進一步提示潛在風險。截至三季度末,撥備覆蓋率較上年末下降29.73個百分點至427.87%,資本充足率、一級資本充足率和核心一級資本充足率分別下降0.04個百分點、0.08個百分點和0.02個百分點,反映出風險緩衝能力有所收縮。

票據業務此前曾“爆雷”

7月22日,國家金融監督管理總局無錫監管分局公佈行政處罰信息公開表。其中,無錫銀行因外包服務管理不到位,被處以35萬元罰款,同時一名相關責任人受到警告。此外,無錫銀行前洲支行因票據業務管理不到位,被處以30萬元罰款,一名相關責任人則被警告並罰款5萬元。

中誠信國際在今年7月發佈的跟蹤評級報告中指出,無錫銀行業務定位於服務中小微客户,其業務運營、資產質量及盈利能力易受到經濟環境波動的影響。該機構同時表示,考慮到該行主要服務的中小微客户對經濟波動的敏感度較高,在宏觀經濟復甦緩慢背景下,未來仍需關注該行貸款質量的遷徙情況。

本文系觀察者網獨家稿件,未經授權,不得轉載。