中國商用車邁向拐點:多元路線競技、結構重塑、出海格局重構

周盛明

(文/觀察者網 張家棟 編輯/高莘)

“卡車車頭裏竟然能泡茶、做飯、洗澡!”“這設計不輸特斯拉”“卡車也配上了電子外後視鏡”每一位從海珀特H49牽引車座艙走下來的參觀者的驚歎,都折射出中國商用車在能源路線變革浪潮中的發展縮影。

海鉑特H49座艙

11月10日,以“高端化、智能化、綠色化”為主題的2025中國國際商用車展(CCVS)正式開幕。本屆展會不僅展示了中國商用車全產業鏈的技術進階,也折射出中國商用車正處在新能源化拐點與全球化加速的戰略窗口期。

展會數據顯示,新能源展車數量首次達到燃油車的兩倍,純電、氫能、混動等多種動力路線同台亮相,成為本屆展會的顯性主流。這一現象本質上反映出中國商用車市場正在從政策驅動邁入市場驅動的新階段。

多動力路線共存:中國商用車能源結構加速多元化

儘管新能源化已經成為中國汽車行業公認的趨勢,但不同於乘用車在相對固定的使用場景下動力技術路線的統一,商用車複雜的場景化使用條件以及極其敏感的使用成本,都令其在電動化的過程中,呈現出多路線長期共存的特點。

2025中國國際商用車展

而本屆商用車展參展商所帶來的新展車與新技術,則充分展現了這一趨勢。

例如,純電車型更適合城配、支線物流等短途運輸,其運行半徑可控、充電便利、能源成本低,能夠顯著降低單位運輸成本。

此次包括一汽解放、東風商用車、比亞迪、祺跡汽車、白犀牛在內的多家行業新老企業均帶來了自身的電動化產品。

解放J6L純電飼料運輸車

其中,一汽解放一口氣展出5款純電車型,包含J6L牽引車、J6P自卸車、J6L飼料運輸車、J6L攪拌車及虎6G載貨車。其中,J6L牽引車採用電驅橋驅動,搭載400度電池,整車馬力達到653匹。

比亞迪純電轎卡T4在展館開展試駕

首次參展的比亞迪則推出Q3純電牽引車,以及純電轎卡T4;同樣推出純電輕卡的還有江淮,其在發佈會上首推的ET9純電1卡ET9採用了首創的輕卡純電專屬架構,匹配雙槍超充技術,大幅縮短了車輛的充電時長。

2025中國國際商用車展

東風商用車則嘗試突破純電重卡的短途運輸限制,首次在其牽引車天龍KL上引入華為兆瓦超充技術,雙槍超充功率可超過1兆瓦,令傳統需要40分鐘以上才能實現的10%—80% SOC補能速度縮短至20分鐘以內。

白犀牛自動駕駛物流車

而作為智能電動汽車技術落地場景化的代表,白犀牛和祺跡汽車則各自推出其純電無人物流車在現場展示,在此賽道中,江淮也帶來了卡拉自動駕駛物流車。

相比於純電,在中短途和多工況運輸場景下更具泛用性,且能夠通過“油電”切換實現成本與續航的平衡的混動車型,在本次車展上也大放異彩。

載合汽車遠洋艦氫能

其中一汽解放推出其混動動力系統“H動力域”,可提升30%節油率;東風則首次推出天龍KL增程式混動牽引車;載合汽車推出的遠洋艦氫能版,則借鑑了乘用車在混動領域的優勢,該車型採用600度電池+“8*450”儲氫罐組成的氫電混動系統,綜合續航可達1500公里以上,並且能夠在5種驅動模式中按需切換。

而在長途幹線、高寒地區、高海拔條件等高強度運輸需求下,氫燃料電池重卡由於補能速度快、續航長,體現出更優的出勤能力。

海鉑特H49氫燃料電池牽引車

本次展會上,東風、解放、載合等品牌紛紛推出自家氫燃料重卡或動力域產品,其中,尤為受人矚目的是海鉑特首次參展的H49氫燃料電池牽引車,新車創新式地將儲氫罐置於車頭下方,以高度集成性實現高儲氫量與整車經濟性的平衡。

搭載康明斯M10發動機的陝汽M5000C牽引車

此外,傳統燃油、天然氣、氫氣直燃等多種動力形式的重卡,也在本次展會上亮相。

從本屆展會的變化來看,中國商用車市場的多場景驅動能源多樣化,仍將持續存在較長週期。但無論從動力技術路線的演化還是產業鏈上下游的變化趨勢來看,低碳化已經明確成為中國商用車變革的必然結果。

數據與政策共振:商用車市場走向轉折點

據中汽協日前發佈的10月中國汽車銷量報告,今年10月,我國新能源商用車國內銷量佔商用車國內銷量比例為30.9%,1—10月,新能源商用車國內銷量佔商用車國內銷量比例為24.6%。

儘管這一數據相較乘用車仍有較大差距,但同時也反映出我國商用車在電動化領域的潛力尤為可觀。更重要的是,建立在近年我國國內商用車市場整體銷量起伏不定的背景下,新能源商用車滲透率的增長,正反映出新能源商用車不再依賴補貼生存,而是正在成為市場的主動選擇。

在展會同期舉辦的2025中國商用車新生態論壇上,中國貿促會汽車行業分會會長王俠闡述了我國新能源商用車重拾上升勢頭的原因,包含新勢力入局帶來的技術變革、政策與投資的合力助推,以及智能化帶來的商業化落地提速。

第一是新勢力入局增添了技術變革的新動力。據不完全統計,自2020年開始,我國新能源商用車新成立整車企業的數量便超過20家。從本屆展會參展來看,諸如海鉑特、載合、光梭未來等企業不僅推出了全新的電動化產品,其基於全新電動化平台研發的產品,正在推動行業走向更深層次的技術變革。

海鉑特H49

諸如海鉑特H49通過重新設計的卡車車頭,可以令其氫燃料電池經濟性達到每百公里7.1公斤,而載合遠洋艦則通過氫瓶等部位的輕量化技術,實現整備質量較同級產品減重1噸以上,從而提升續航能力;光梭未來則將電池包從重卡的傳統後背式佈置轉為CTC底盤一體化設計,空間利用率更高的同時降低車輛重心。

江淮小卡坤鵬ET9

這種高質量的電動化競爭,也帶動了傳統車企在技術上的加速迭代。儘管在展館內,多數傳統車企仍以“油改電”形式為主,但在關鍵零部件和功能上,一汽解放、東風等多家車企已經開始嘗試使用電驅橋、兆瓦超充等行業先進技術武裝產品;江淮坤鵬ET9則利用其全新純電架構,打造出楔形車身造型,令風阻係數降至0.33Cd,並將續航提升15%以上。

東風醇柴發動機

在此背後,是車企對節能減碳技術研發的加大投入以及供應鏈的全面電動化升級。即便是傳統燃料或是新能源直燃產品,傳統車企也在不斷進行技術迭代,例如東風自主打造的動力域控制器,以及更加高效節能的醇柴發動機;解放的缸內直噴氫氣發動機;陝汽M5000C牽引車搭載的康明斯M10發動機,將整車動力總成集成控制,實現百公里4.4%的節油性能。

欣旺達商用超充電池包

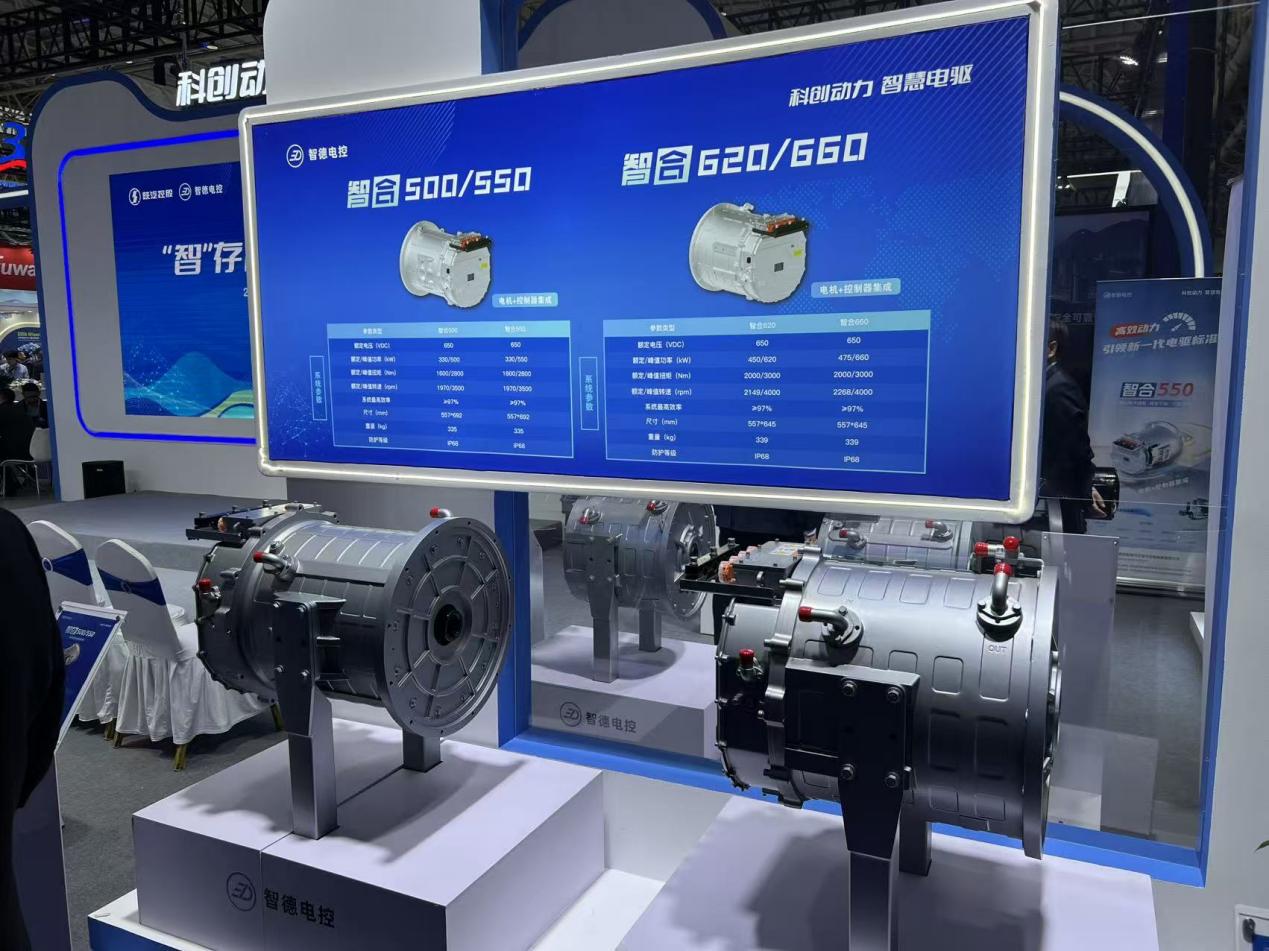

而從供應鏈來看,與整車廠商的電動化雙向奔赴的是,上游技術供應商在電動化領域的眾多新技術推出,諸如智德電控在本次發佈會上首發的智合550/660系列產品,便將傳統分離的電驅、電控進行整合,實現系統效率的進一步提升和減重;BPW專為電動化車型打造的發電車軸e-Power;華永、漢德等品牌推出的電驅橋底盤解決方案;欣旺達、中創新航為重卡產品矩陣提供的多種平台電池總裝方案。

華永電驅橋底盤解決方案

第二是政策持續助推,帶動車企加速轉型。“十四五”以來,交通運輸被納入全國碳達峯十大重點領域,同時多省份啓動新能源重卡替換貨運車輛試點。伴隨着國六b排放標準、重卡能耗限值升級、城市綠色貨運示範工程的陸續推出,高耗能車輛正逐步退出歷史的舞台。

智德發佈兩款全新電驅電控融合產品

對於商用車上下游產業而言,節能減排已成為行業生存線,電動化也不再是純粹的“環保選擇”,而是一項確保自身運營效率和競爭力的必答題。

第三是智能化帶來的商業化落地提速。王俠指出,中國商用車智能化正處在“輔助駕駛普及,高級別自動駕駛商業化破局”的關鍵節點,尤其是在智能座艙和智能駕駛兩個關鍵領域不斷取得突破性進展。

從本屆展會來看,中控大屏、液晶儀表已經成為多數新能源重卡的標配,車內眾多產品的電子化率也得到大幅提升。從統計數據來看,今年1—9月,中國商用車的智能座艙搭載率仍在進一步提升,尤其是中控大屏、車載藍牙電話等舒適與便捷功能,正在成為主流。

海鉑特H49座艙

而在駕駛輔助層面,不少重卡車頭下方也已經配備毫米波雷達模塊,類似海鉑特H49這樣的新車,則直接搭載了激光雷達模塊,能夠實現L2+級別的輔助駕駛能力,並配備電子外後視鏡,此外,這台車還配備了線控底盤技術,能夠實現更多智能化技術布控與升級。

武漢街頭的無人駕駛物流車

更進一步的智能駕駛應用體現在無人駕駛物流車輛上,在本次車展的舉辦地武漢,已經有物流公司採購的無人駕駛配送車在道路上運營,而展會上的白犀牛等公司,則期望將這種無人駕駛配送市場進一步細化。

中集車輛董事長李貴平也表示,相較於過去車企被動地從政策端接受轉型,重卡電動化的最終目的,應當是智能化。這種戰略思維上的轉變,也恰恰與中國汽車產業鏈價值重塑與模式創新不謀而合。

從“走出去”到“本土化”:中國商用車的機遇與挑戰

不過,面向國內市場的不確定性,王俠在中國商用車擁抱新生態的建議中,着重強調了海外市場的重要性。

從數據層面來看,相較於國內市場的低谷期,中國商用車在近十年的出口表現上增長顯著。尤其在2020年之後,中國商用車平均出口增幅遠超中國汽車出口的平均水平。

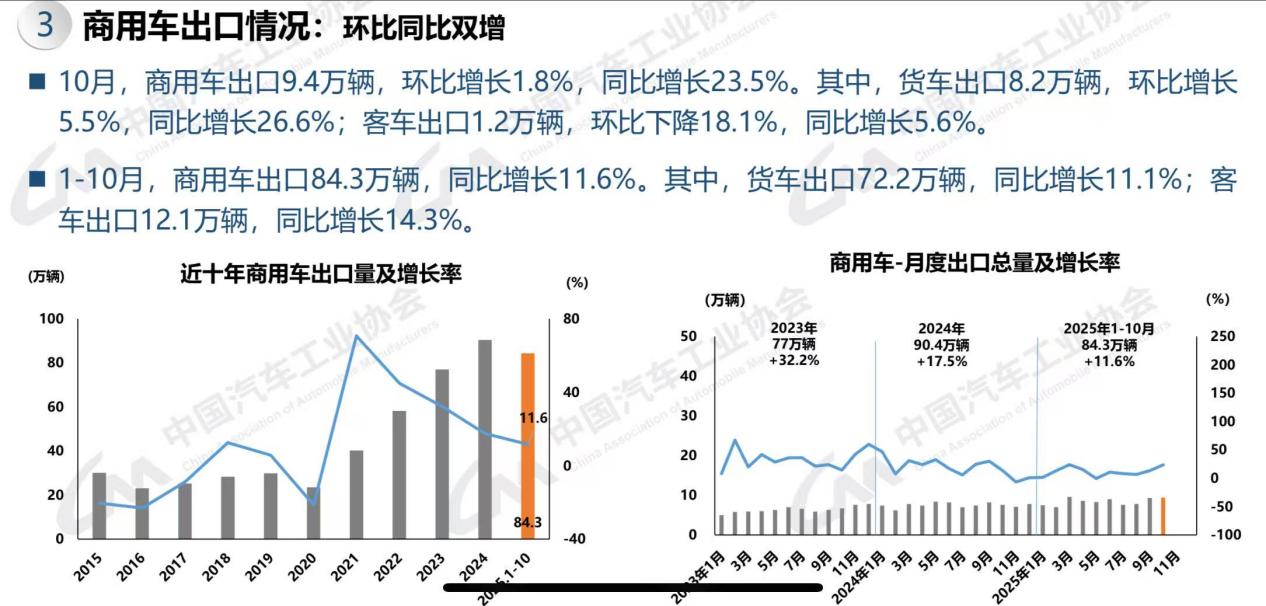

中汽協數據統計,今年1—10月,我國商用車總計出口84.3萬輛,同比增長11.6%,其中貨車與客車的同比增幅均超過10%。

2025年10月我國商用車出口數據 中汽協

另一方面,從海外市場來看,電動化需求的提升,也為中國車企發揮新能源產業鏈優勢提供絕佳時機。

論壇上,德國汽車工業協會(VDA)中國首席代表張琳表示,歐洲商用車市場同樣面臨整體下行,但電動化加速的變革期。從數據來看,今年前三季度,歐洲廂式貨車註冊量較去年同期下降9%,重型卡車註冊量同比下滑10%,但同期電動商用車的市場份額從去年的2.1%提升至3.8%。同時,歐洲碳排放法規的嚴格標準,也在成為其商用車市場轉型的強制驅動力。

這意味着,正處在電動化轉型前沿,並擁有智能電動產業鏈先發優勢的中國商用車正在迎來全球化市場的發展機遇。

麥肯錫未來出行中心的調查報告也對應了這一趨勢,報告顯示,2024年中國車企在歐盟的電動客車銷量佔比為21%,但在2025年的調查中,歐洲客户對於中國客車品牌的接納度已經達到60%。麥肯錫預測,中國商用車企業預計將保持在電動化與智能化領域的領先優勢,並以此持續為海外市場發展助力。

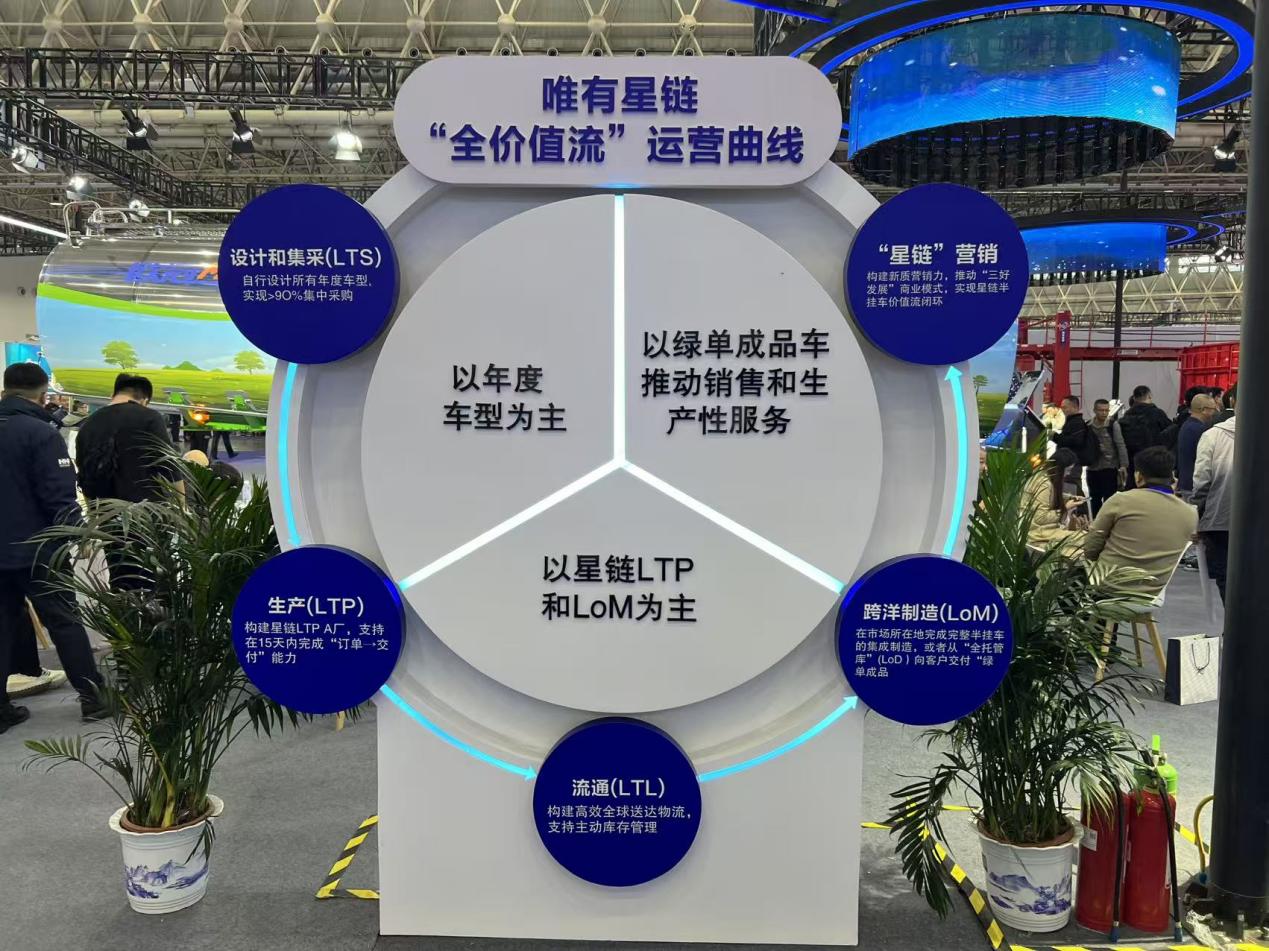

不過,從市場環境來看,中國商用車在出海機遇之下所面臨的挑戰,也正愈發明確。擁有20餘年海外深耕經驗的中集車輛,便直指中國商用車在電動化背景下面臨的三大系統性挑戰:車輛技術瓶頸導致同質化競爭;保障體系缺位帶來用户使用焦慮;用户生命週期價值訴求難以被滿足。

中集車輛在本屆展會上發佈唯有星鏈戰略及新車型

李貴平表示,這些系統性挑戰反映出當前中國商用車市場在生態領域建設的不足,同時,在燃油向電動的轉型過程中,中國作為全球市場的引領者,也需要更加前瞻性的產業標準來引領市場前行。

張琳也表示,在中國汽車出海過程中,更需要注重從量到質的轉變:從產品方面來看,是覆蓋從電動化到智能化的技術價值賦能;而在市場方面,則需要從單純的“價格競爭”轉向“價值競爭”,其中覆蓋高質量的體系化建設,以及從被動接受到主動引領的合規性塑造;在服務層面,企業更需要思考生態與品牌價值的建設。

對此,王俠對中國商用車的出海發展提出了三點建議:一是推進全球化佈局,加速海外市場的本土化融入,鞏固自身產業優勢;二是通過“一國一策”,重點提升品牌價值,根據不同地區和國家,提供不同的產品線和產能劃分;三是要秉承誠信,穩紮穩打的原則,堅持長期主義。

而從中國主流商用車企業的發展來看,多數企業也正在通過各自不同的方式,向以上三點進發。例如一汽解放正加速技術與產品轉型投入,並全體系面向國家化加速轉型;江汽則在創新性地開啓生態賦能實踐;中集選擇在戰略端打造電動化從產品製造到運輸再到運營保障的生態閉環;陝汽則已經多年探索“一國一策”出海思路,並最終形成“一國一車”的本土化戰略。

得益於這些戰略與實踐,在麥肯錫等機構眼中,中國已然是全球商用車行業當之無愧的領頭羊。

2025中國國際商用車展

而在本屆車展上,當來自歐洲、南美、非洲、東南亞等國的採購和考察團,圍繞在中國車企展台周圍反覆研究,並詢問技術與標準細節之際,中國商用車也正用實際行動加速走向世界舞台的中央,併成長為全球商用車產業規則的重塑者。

本文系觀察者網獨家稿件,未經授權,不得轉載。