丸美擬赴港上市:項目延期、監管警示與大額分紅的三大問號

霍东阳

(文/霍東陽 編輯/張廣凱)

“彈彈彈,彈走魚尾紋”的丸美,這次要“彈”到香港了。

11月12日,丸美生物正式宣佈擬發行H股股票並申請在香港聯交所主板上市。這家以“彈走魚尾紋”廣告語聞名的國貨美妝企業,在A股上市六年後,如今在計劃搭建“A+H”雙資本平台。

丸美生物在公告中表示,此次啓動赴港上市旨在“增強公司資本實力與境外融資能力,進一步提高公司綜合競爭力,加快公司業務的國際化戰略”。

然而,在宣佈赴港上市的同日,丸美生物還披露了一則引人關注的消息——公司將投資總額3.44億元的“化妝品智能製造工廠建設項目”延期兩年。此外,公司於11月14日每股派發現金紅利0.25元,合計派發1億元。

這一系列資金運作上的矛盾舉動,不免令人對其赴港上市的真實意圖產生疑問。

募投項目“躺平”,賬上資金充裕

丸美生物的“化妝品智能製造工廠建設項目”可謂一波三折。

該項目原為“彩妝產品生產建設項目”,2020年變更為現名。在2023年、2024年,公司已經先後將該項目預定可使用狀態日期延期一年。

對於本次再次延期,丸美生物的解釋是“當前公司現有產能充足,為保障募集資金使用效率,避免產能利用率不足”,“若按原計劃立即投入後續生產線建設,可能導致新產線建成後短期內面臨產能利用率不足的風險”。

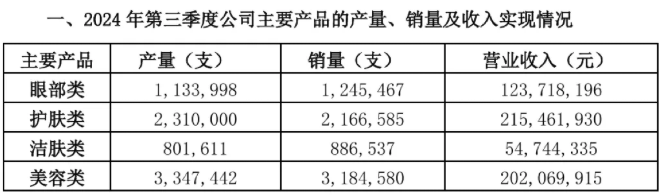

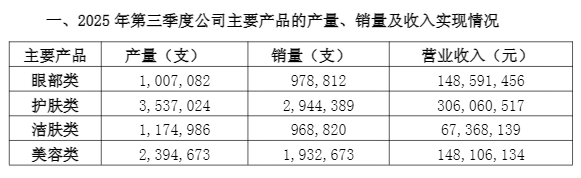

數據也支撐這一判斷。2025年第三季度,公司眼部類產品產量和銷量同比分別減少12.67萬支和26.67萬支。美容類產品下滑更為明顯,產量和銷量同比大幅下降95.28萬支和125.19萬支。儘管護膚類和潔膚類產品產銷有所增長,但整體來看,產線擴建的確並不緊迫。

耐人尋味的是,儘管募投項目因“保障資金使用效率”而延期,丸美生物的賬面上卻躺着大量資金。截至三季度末,公司賬面貨幣資金15.92億元,交易性金融資產4.13億元,短期借款5.73億元。

公司2025年前三季度業績表現良好,營業收入24.50億元,同比增長25.51%。經營活動產生的現金流量淨額同比大幅增長132.19%至1.59億元。

不僅如此,公司還積極利用閒置資金進行現金管理。截至2025年6月30日,公司用於購買現金管理產品的期末餘額為7500萬元。

然而,10月30日的一則公告揭示了公司在資金管理上的問題:因將存放在支付寶等第三方支付平台的資金通過“應收賬款”科目列報,且現金理財未及時披露等問題,公司被證監會處罰。其他違規行為還包括收入核算不準確、在建工程核算不準確、募集資金使用不規範、募投項目調整未及時審議和披露等。

今年8月,公司甚至宣佈將半年度分紅1億元,佔當期淨利潤的53.97%。這一分紅比例相當可觀,公司上市以來累計分紅已達10.83億元,佔募資淨額的137.10%。2023年、2024年公司分紅比例均超過80%。

但分紅多數落入實控人家族的口袋。丸美生物創始人孫懷慶、王曉蒲夫婦對丸美生物擁有絕對掌控權,二人合計持股比例超過80%,以此計算,上市以來超10億元的分紅中,約8億元流入實控人夫婦的口袋。

A+H股熱潮背後,上市動機耐人尋味

在兩地監管政策支持、港股回暖與企業國際化戰略驅動下,一批A股龍頭企業加速赴港上市。

2025年以來,港股IPO數量達到了87家,同比增長55.36%,募資總額達到了2469.28億港元,同比增長243.28%。截至11月12日,港交所已經有超80家A股上市公司排隊,還有超50家A股上市公司已公告擬在港交所上市,但目前尚未遞表。

在消費大環境變動中,赴港上市成為美妝企業尋找第二增長曲線的共同選擇。

短短一年間,珀萊雅、丸美生物、自然堂等頭部企業不約而同地奔赴資本市場,形成一波前所未有的上市潮。其中,已在A股上市八年的珀萊雅已經正式向港交所提交了上市申請,成為首個衝刺“A+H”上市的國貨美妝公司。

有分析認為,這並非偶然的集體行為,而是行業在經歷高速增長後面臨結構性挑戰的必然選擇。

對於企業而言,A+H雙上市結構已從補充融資渠道升級為全球化治理工具——港股上市企業通常被視為具備較高合規性和透明度,有助於增強合作伙伴、客户及供應商的信任,降低融資成本,並在併購競爭中佔據優勢。

珀萊雅曾表示,公司正考慮通過巴黎分公司併購海外品牌,填補嬰童、香水、男士護膚等賽道空白。這種通過資本運作加速國際化佈局的策略,也被視為國內美妝行業發展的新方向。

而對丸美生物來説,問題可能還要回到其H股上市的必要性:為什麼公司一方面有大量閒置資金用於理財,另一方面原有的募投項目卻一再延期;為什麼公司慷慨地向股東分紅,但卻要赴香港市場再融資。

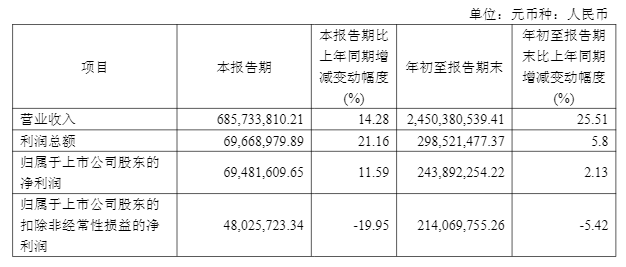

回到丸美生物的業績上。從財報上看,截至今年9月,丸美生物實現營收24.50億元,同比增長25.51%;歸母淨利潤2.44億元,同比增長2.13%;扣非淨利潤同比下降5.42%至2.14億元。

歸母淨利潤和扣非淨利潤的差異在於非經常性損益。第三季度單季度非經常性損益合計2145.59萬元,其中非金融企業金融資產/負債的公允價值變動及處置損益達2211.13萬元,佔當期非經常性損益的103.05%。

非金融企業金融資產的公允價值變動損益及政府補助等共同“填補”了丸美生物核心業務的盈利缺口,但前三季度扣非淨利潤同比下降揭示出公司“增收但不增利”的尷尬處境。

丸美生物“增收不增利”與其研發投入不足不無關係。

儘管公司一直試圖向市場傳遞“科技美妝”的戰略轉型形象,甚至在2024年將證券簡稱從“丸美股份”更改為“丸美生物”,但近年來其對研發的投入遠不及銷售費用。

2025年前三季度,丸美生物研發費用為0.63億元,同比增長15.3%,而同期銷售費用高達14.1億元,銷售費用增速遠超研發費用增速。

此外,監管檢查還發現公司存在將少量與研發活動無關的諮詢服務費計入研發費用的情況,導致研發費用核算不準確。

丸美生物在A股上市六年後的今天,資本市場對其期待已不同於以往。市場可以接受企業為國際化佈局而搭建“A+H”雙平台,但無法理解為何既有項目遲遲不能推進,卻急於開闢新的融資渠道。

資本市場應當是企業發展的助推器,而非單純的套利工具。丸美生物需要向投資者證明,其赴港上市是基於真實的國際化戰略和業務發展需求,而非簡單的圈錢行為。