中芯國際:承接大量急單,存儲高價位態勢將持續

方周“实习中”

11月17日,芯片代工廠中芯國際在投資者關係活動記錄表中稱,該公司的產線實際上非常滿,三季度產能利用率都到95.8%了,這説明訂單很多,產線是供不應求的狀態。四季度指引沒有大的躍升的原因之一是手機市場現在存儲器特別緊缺,價格也漲得非常厲害。

“中芯國際承接了大量模擬、存儲包括 NOR/NAND Flash、MCU 等急單,為保障交付,主動將部分非緊急手機訂單延後,這也使得手機業務佔比短期有所下降。”該公司稱。

日前,中芯國際披露了2025年第三季度的財務數據。

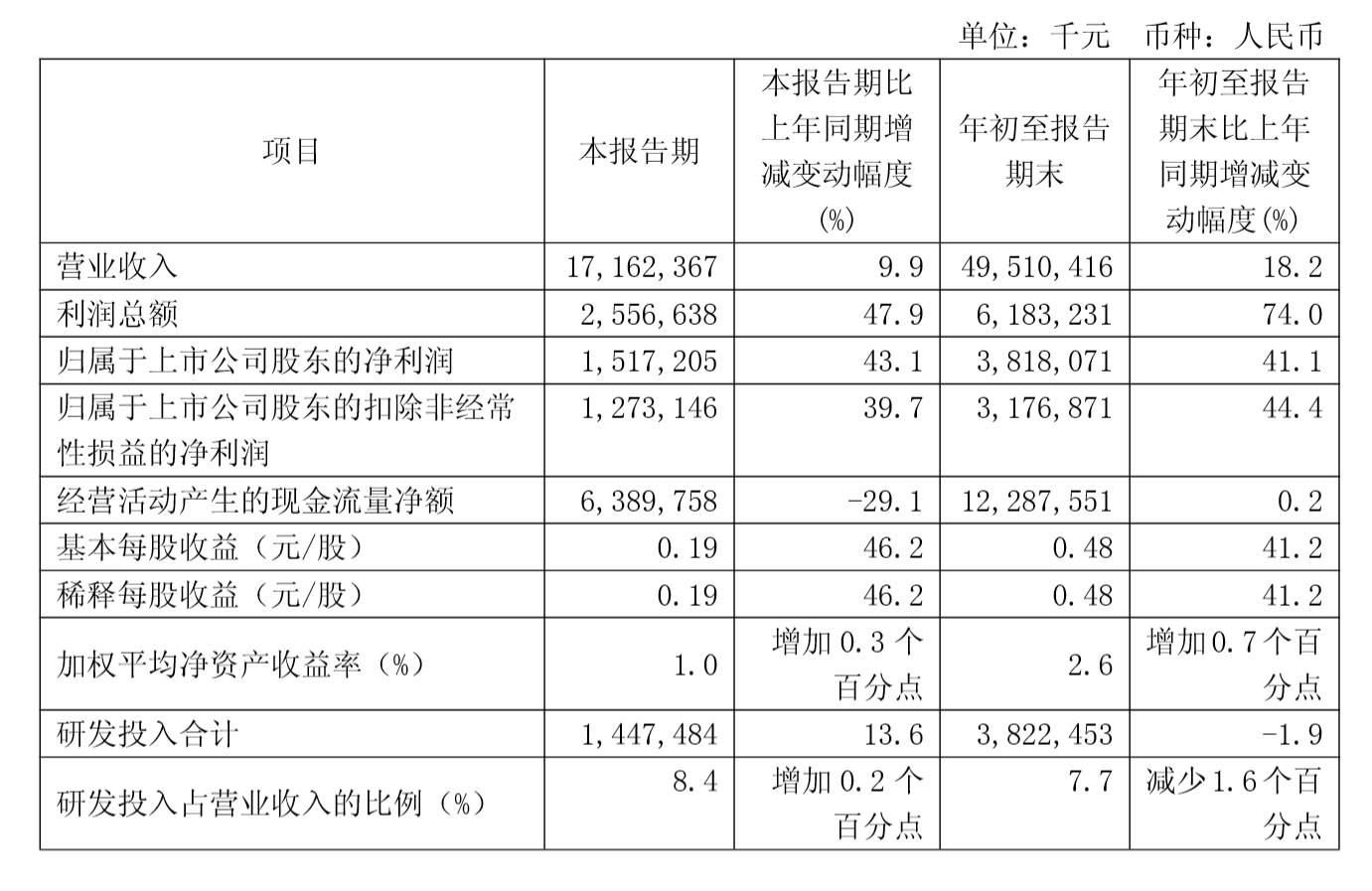

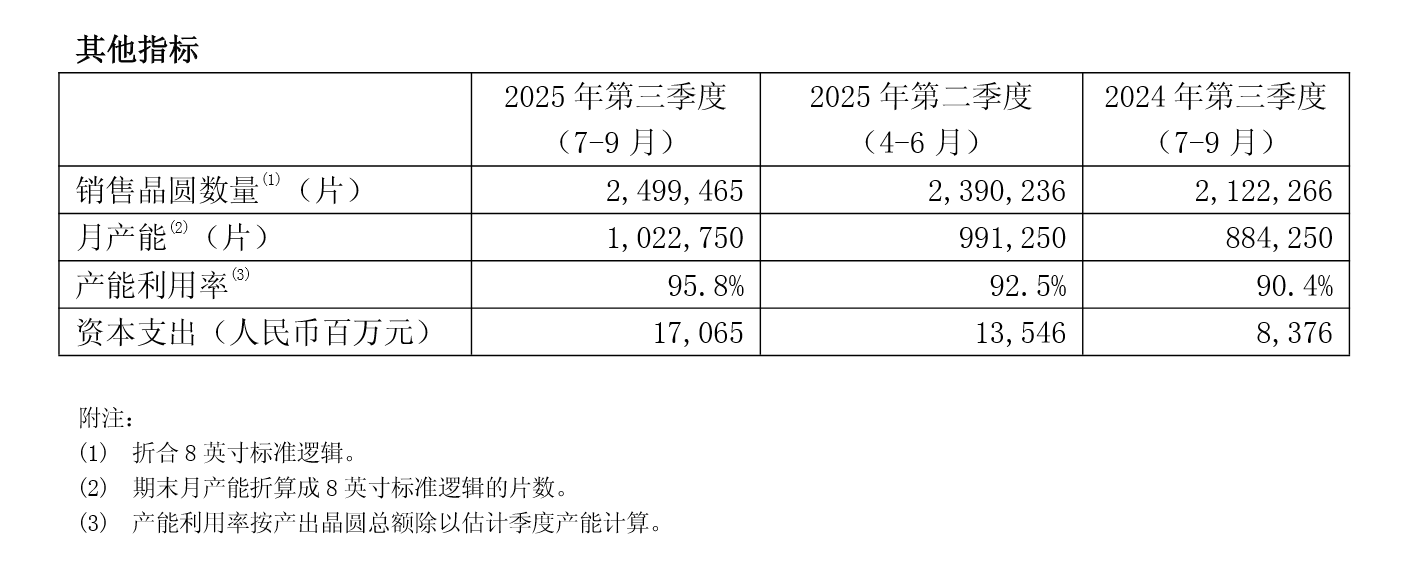

財報顯示,該公司前三季度營收約495.1億元,同比增加18.2%;歸屬於上市公司股東的淨利潤約38.18億元,同比大增41.1%;毛利率為 23.2%,同比增長5.6個百分點。單看第三季度,中芯國際營業收入171.62億元,環比增長6.9%;實現淨利潤15.17億元,同比增長43.1%;毛利率為25.5%,環比上升4.8個百分點;產能利用率上升至95.8%,環比增長3.3個百分點。

財報顯示,中芯國際的產能利用率進一步提升,從第二季度的92.5%上升至95.8%,摺合8英寸標準邏輯月產產能達到百萬片。

在11月4日舉行的業績説明會上,中芯國際聯合首席執行官趙海軍表示,公司產量上升“主要是因為產業鏈切換加速進行,以及渠道還在備貨補庫存,公司積極配合客户保證出貨”。晶圓平均銷售單價環比增長3.8%,是由於產品組合變化,製程複雜的產品出貨增加。

趙海軍提到,四季度雖然是傳統淡季,客户備貨有所放緩,但產業鏈切換迭代效應持續,淡季不淡。因此,公司給出的四季度收入指引為環比持平到增長 2%;產線整體上繼續保持滿載;毛利率指引為 18%到20%,與三季度指引相比持平。據此預測,公司全年銷售收入預計超過90億美元。

有觀點認為,相較於表現強勁的三季度報,中芯國際對四季度的展望有些“保守”。對此,中芯國際回應稱,雖然指引看起來比較平,但我們的產線實際上還是非常滿的。三季度產能利用率都到95.8%了,這説明訂單很多,產線是供不應求的狀態。

“四季度指引沒有大的躍升主要是兩個原因:第一是手機市場現在存儲器特別緊缺,價格也漲得非常厲害。客户擔心,就算其他芯片都備齊了,萬一存儲器不夠,整機也組裝不起來。而且存儲器價格高,其他芯片的成本也需要控制。大家都在為這個事談判和觀望。”

“第二是網通行業。客户在四季度下單就比較謹慎,怕自己貨拿多了,但市場的訂單其實已經切換到競爭對手那裏去了。大家總體比較謹慎,所以我們在四季度並沒有給出一個非常高的增長數值。”

近兩個月以來,全球存儲芯片的價格持續飆漲。TrendForce集邦諮詢數據顯示,2025年第三季度,DRAM價格較去年同期大幅上漲171.8%。

分析普遍認為,本輪漲價主要因人工智能芯片的全球熱潮引起,韓國三星和SK海力士等廠商將產能全面轉向利潤更高、技術更先進的DDR5、HBM等產品,導致普通存儲芯片供應吃緊。再加上近期有爆料稱,三星電子已於10月份率先暫停DDR5 DRAM合約報價,SK海力士和美光等其他存儲原廠跟進,加劇市場的恐慌情緒。

而上游供應鏈的漲價已傳遞到下游的終端產品上。10月是一眾國產廠商密集發佈新款手機的月份,但有不少網友在社交媒體上抱怨稱,新品價格出現普漲。如vivo、OPPO、真我、iQOO等品牌均有100元至500元不等的漲幅。

提到存儲價格上揚,中芯國際表示,存儲大週期對製造業是正面影響,但對終端廠商OEM來説,帶來了價格壓力和供應保障的挑戰。“現在誰也不敢保證來年存儲器的供應一定充足,大家擔心因為缺貨,所以在制定來年生產計劃時,客户普遍比較保守。”

“另一方面,存儲器價格大漲,但整機售價又很難跟着漲,這就使得終端廠想辦法從其他芯片上壓價,導致行業競爭更激烈。”

但其認為,這些問題未必不能解決,很可能像今年一樣,年初預測保守,但半年後越看越樂觀。儘管如此,當前客户心態呈現"近期積極、遠期觀望"的矛盾局面:傾向於當下多備存儲器以配套成整機,但對來年一季度因供應不確定性普遍謹慎。

中芯國際認為,目前行業供應存在缺口,預計高價位態勢將持續。其分析稱,整體來看,存儲的影響是雙向的。對當前是提拉訂單,對來年是看不清。存儲供應短缺或過剩5%就有可能給價格帶來成倍的影響。目前行業供應存在缺口,預計高價位態勢將持續。此外,NOR Flash、NAND Flash及MCU等產品驗證週期長、替代門檻高。即便有新廠商嘗試進入,從流片到規模化量產也需至少16個月。這意味着在未來一段時間內,現有供應商的市場地位將保持穩定,難以被快速替代。

本文系觀察者網獨家稿件,未經授權,不得轉載。