鹿鳴:此時提出這項改革,並非地方政府缺錢又要舉債了

guancha

【文/觀察者網專欄作者 鹿鳴】

“三資改革”,其實並不是什麼新提法。“國有資源資產化、國有資產證券化”,可以説自2011年壓降政府債務開始就一直在進行中。

2014年中國證監會發布《證券公司及基金管理公司子公司資產證券化業務管理規定》,標誌着標準化的資產證券化工作正式開始。2017年6月,財政部聯合中國人民銀行、中國證監會發布《關於規範開展政府和社會資本合作項目資產證券化有關事宜的通知》,標誌着國有資源、國有資產證券化進入高潮。

2018年4月《中國證監會、住房城鄉建設部關於推進住房租賃資產證券化相關工作的通知》旨在以租賃住房這類“規模大、現金流充裕”的優質資產做大資產證券化規模。2020年4月,中國證監會與國家發展改革委聯合發佈《關於推進基礎設施領域不動產投資信託基金(REITs)試點相關工作的通知》,則意味着國有資源、國有資產證券化進入攻堅期,因為此時的基礎設施資產已經處於“存量時代”或者説到了“分蛋糕”的時候。

關於“國有資金槓桿化”這一説法,有不同的解讀。一種是偏宏觀的理解,即提供國有資金使用效率,用少量資金撬動更多社會資本參與項目建設或投資、運營等,具體合作形式不限;另一種理解,則更強調以國有資本出資股權投資基金的形式,通過定向募集資金形成資金池投向未來的募投項目、企業等經營主體。前者其實就是廣義PPP,後者的具體形式就是政府產業引導基金。

如今,“三資改革”為何突然再次被提及?為何又讓人想入非非?甚至引發部分恐慌,擔憂地方政府債務率再次被拉起來。

“化債”讓城投債成為稀缺資產

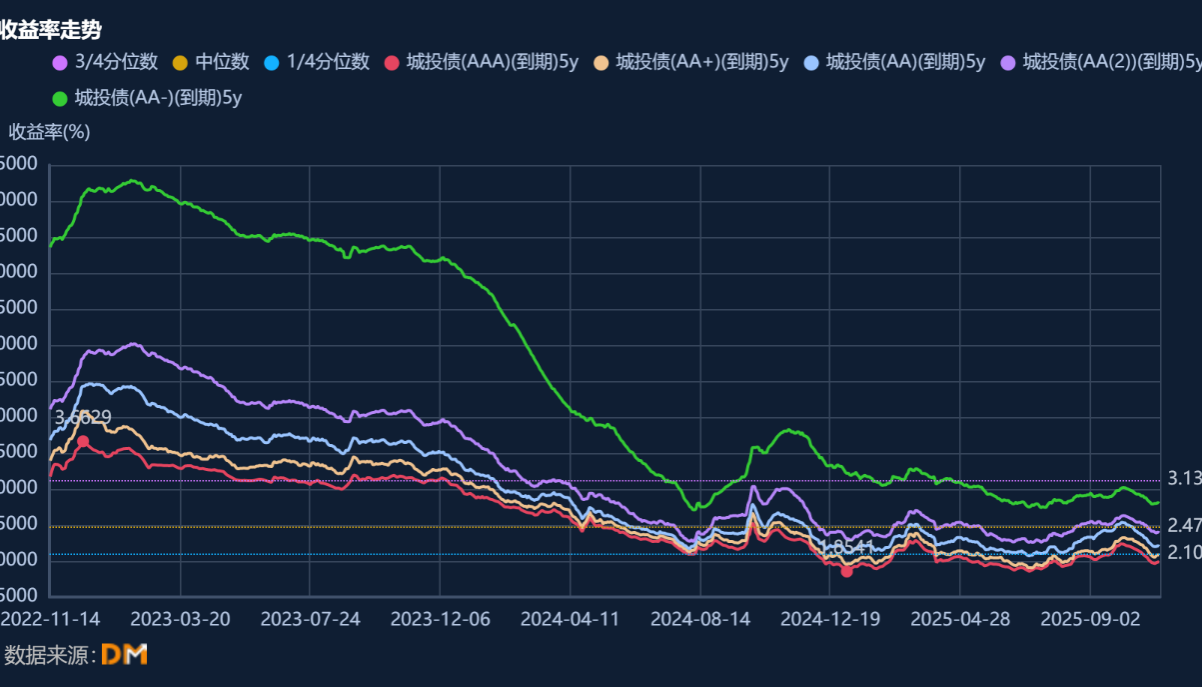

我們先來説説當前的化債成果。根據DM諮詢數據庫查詢,近3年來,5年期不同評級的城投債到期收益率趨勢大體分為四個階段:上漲階段並且漲至最高點,下降階段,小幅反彈階段,以及震盪下行階段。具體數據如下圖。

2023年2月以前,利率持續上漲;2023年2月以後,受益於大規模、大範圍化債工作的持續推進,利率持續走低;2024年8月至11月,利率有所反彈,主要是受央行當年三季度操作趨於緊平衡,隔夜資金利率波動加大,低利率環境下資金寬鬆空間受限,短期壓制債市需求所致;之後利率基本維持在2%-3%之間,且呈現震盪下行趨勢。

概括起來就是一句話,化債使得“城投信仰”再次加強,但較此前不同的是城投債被“借新還舊”抑制,成為稀缺的投資品,因此利率一度走低。

城投企業產業化轉型需要時間

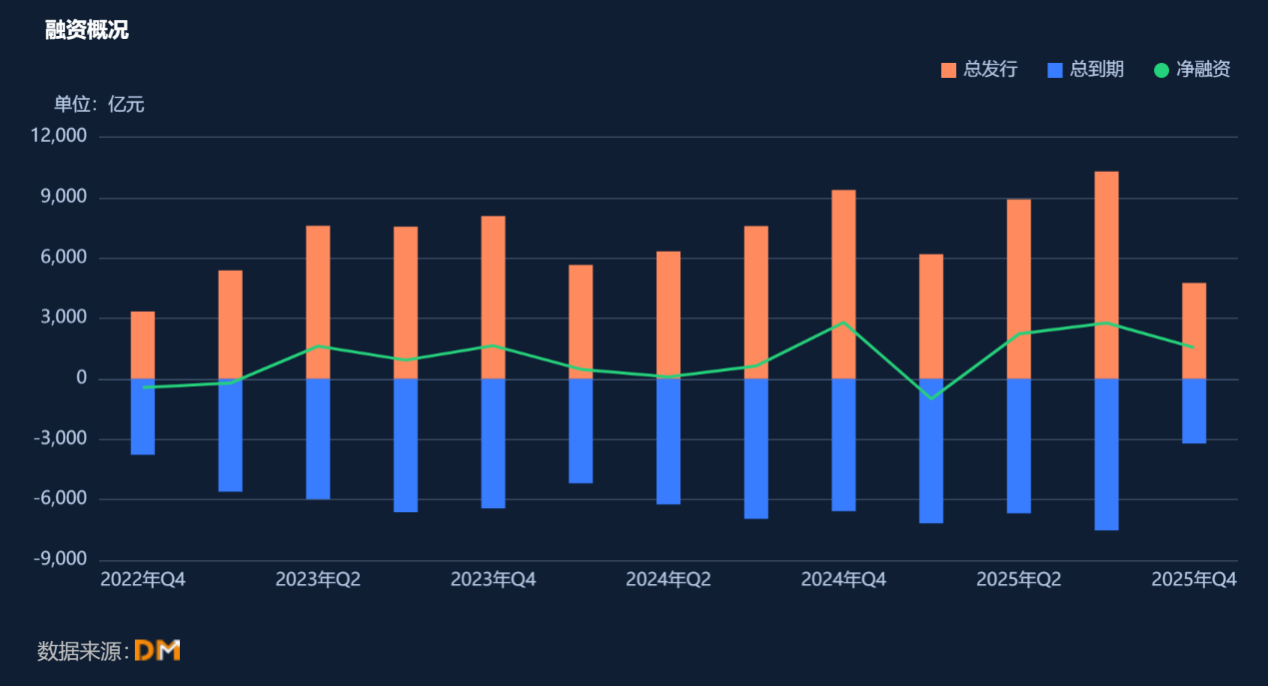

2023年度、2024年度以及2025年1-10月,非城投企業在證券交易所的融資規模分別為2.86萬億、2.90萬億及3.02萬億,淨融資規模分別為3980.36億、3998.53億及5556.75億,具體數據如下圖。

自2023年開展化債工作以來,非城投企業的債券融資規模較為穩定,2025年三季度增幅較快,主要得益於今年5月以來滬深交易所鼓勵科技創新債申報與發行(注:5月7日,上海、深圳證券交易所分別發佈《關於進一步支持發行科技創新債券服務新質生產力的通知》),以及更多從城投轉型而來的產業類企業獲批新增或首發公司債券。

早在2024年5月,上交所專門開展過有關城投產業化轉型的專場培訓會,邀請多家產業化轉型成功的城投企業負責人現身説法,在市場上的影響較為良好,2024年四季度非城投企業總髮行量突破新高就是最好的證明。

當前,城投企業的產業化轉型面臨的較大阻礙就是“產業化方向不明確”,直白點説就是,可以直接併入的產業呈現規模小、收入散、穩定性差的特點,而有待挖掘的產業則需要資金、需要人力、需要培育,總之需要時間。產業平台無法再像城投平台那樣進行標準化、量販式的模仿和包裝,只能根據各地區產業優勢、資源特徵等差異化發展。然而,各地區要素、資源稟賦差異較大,可參考的案例較少,導致轉型成功的企業少之又少。

對於資本市場而言,產業化轉型成功的標誌就是實現公司債券首發。證券交易所在產業類企業發行公司債券時,審核重點關注“主體產業屬性+政策契合度+償債保障完備性”,而非僅僅依靠如“335”或其他單一財務指標衡量能否獲准發行債券。因此,目前能夠產業化轉型成功並在資本市場上首度亮相的產業平台,除了有自身或區域特色外,更多需要通過發行符合國家戰略及產業政策的專項公司債券品種,獲得審核中適度寬鬆的條件,最終“破繭成蝶”。

破解“資產荒”就能疏通資金流

城投債越來越少,利率越發越低,而產業債既沒有量,也不“優質”——投資人始終會擔心產業類企業經營收入的穩定性,即可持續,更何況是剛培育起來的“新產業企業”。

缺少投資標的,就會造成投資和融資脱鈎,資金不能順暢循環,嚴重的話還會導致經濟體無法高速有效運轉。這或許就是當下的困境。

以前投資標的是城投債和地產債,城投和地產融到資金就會投向基建和房建,然後通過這兩個主導產業為整個國民經濟輸血。現在想通過產業債融資,為實體經濟輸血,但奈何投資人不買賬;原因前面已經説了,還是因為除房地產外的產業小、散,未來收益的穩定性及確定性差——當然這是從投資人角度來看待的結果。而投資人本身的專業程度、對產業鏈熟悉程度等,又限制其自身的投資能力,換言之,當前的投資人不夠專業,長時間習慣於城投債“政府信用”的投資邏輯,無法很好地適應門類眾多的產業債投資邏輯。

寫到這裏,就可以回答前面網友們關心的問題了。筆者認為,這時候提出“三資改革”,並非因為政府缺錢了,又要舉債了。儘管政府現在依然缺錢,但缺錢不能解釋為什麼要在此時強調三資改革;其真正目的是為了解決“資產荒”,或者説是為了讓“產業債”“產業項目”更受投資人認可。

繼續在發展中化債

三資改革看似是在消化“存量國有資源和國有資產”,實際是在解決發展問題。從湖北省有關三資改革的新聞及市場反響來看,三資改革的提法一定程度上提振了地方政府及國有企業的發展信心,也在消沉的資本市場中激起了一點漣漪。但筆者比較悲觀的是,這點漣漪暫時不會掀起更大的浪花,畢竟產業壯大需要時間,投資人策略調整及投資邏輯適應也需要時間——甚至需要一些慘痛的教訓。

在化債中發展。發展的信心是堅定的,各種嘗試都在推行中,並且卓有成效。發展遇到新的問題,就需要通過改革現有體制機制、組織架構、人員管理制度,來煥發國有企業的活力;否則,老制度適應不了新主體、新思路。

在發展中化債。筆者建議,地方政府有關部門及國有企業,對於化債工作不能有鬆懈,當前的化債只是取得了階段性成果,且僅限於標準化債券、銀行借款、金融租賃等常規債務的展期、滾續,沒有發生系統性風險。但是對於商業票據等非標準化債務、供應商欠款、欠繳税費同樣應予以重視,防止因小失大,讓“失信”損害企業持續融資能力。

資料圖:柳州街頭的輕軌墩柱

成長需要時間,更需要空間

城投債“保剛兑”,是好事也是壞事;對於階段性化債而言,確屬幸事,但一定程度上延緩了債券市場的成長、成熟。

“股市有風險,投資需謹慎”,這句話不是口號宣傳,而是股民被市場教育後形成的共識。債市也有風險,投資更需謹慎——當前這句話僅適用於民營企業債券。債市風險不亞於股市,但債市投資人對風險、產業、財務、經營的綜合分析能力遠不及股市投資人,究其根本在於債市缺少風險自我調節與化解機制。

債券違約被過分厭惡,無論是監管、投資人還是發行主體,若是地方國企為發行主體,債券違約會被視為地方政府違約或“地區失信”,從而導致各方想盡一切辦法都要“保剛兑”。

如此一來,投資人也無需分析什麼產業政策、行業狀況,更不用過分依賴主體財務及經營狀況,只要看看出資人是哪個層級的政府、地方財政狀況如何,區位、人口再捎帶瞅一眼,便知這個債能不能投、投多少。

現如今,城投債變得稀缺後,投資人更是懶得分析,閉着眼睛搶。反倒對於產業債,鮮有人問津,只有手裏的資金頭寸過於充裕,才會看一看優質地區的優質主體,對於稍差一些地區的主體,詢問最多的兩句話就是“幾年期的?有沒有擔保措施?”期限太長的不考慮,沒有擔保的不考慮……

好在監管部門也早已意識到這些問題,估計是受限於當前國內外經濟環境,沒辦法採取更大的動作,只能求穩,先易後難,先小範圍試點再逐步推廣。

“高成長產業債”試點是第一步,但目前還是趨於謹慎,其實可以再往前走一步,如“高收益債”投資試點。對於高收益債可能很多人不熟悉,但如果説“垃圾債”,想必很多人都心領神會。當然,步子慢一點,走得穩一點,這是好事,畢竟仍在探索着前行。

在此,筆者也建議,監管機構應當適當或有節奏地放寬對於從事債券業務金融機構(包括投資機構和承銷機構在內)的懲戒力度,不能總是按照股市的尺度和邏輯來監管、審查債市參與機構,因為兩者之間存在太多差異,應適用各自的監管維度。最重要的是,要給予債券市場更多的發展空間和容忍度,就像家長對待一個發育遲緩的兒童,除了規訓,應該更多一些放手和嘗試,在合理可控的範圍內試錯,才能換來成長和發育。

不久前的二十屆四中全會公報雖然隻字未提金融,但句句不離“金融”。只有推動金融高質量發展,才能服務新質生產力,才能構建新發展格局。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。