資管業務顯著下滑 信達證券五年來營收淨利首次雙降

□記者 張紋 實習生 於典

隨着今年2月三大國有資產管理公司(AMC)劃歸中央匯金,“匯金系”券商陣容迅速擴充,同時,信達證券、東興證券和長城國瑞證券這三家歸屬AMC旗下券商的業績表現也成為市場關注的焦點。

3月25日,信達證券發佈2024年年報:報告期內,公司實現營業收入32.92億元,同比下降5.51%;實現歸屬於上市公司股東的淨利潤13.65億元,同比減少6.95%。截至2024年12月31日,公司總資產1069.02億元,同比增長37.19%;所有者權益總額244.41億元,同比增長33.27%,資產負債結構持續優化。

同期,信達證券還披露2024年度利潤分配預案,擬向全體股東每股派發現金紅利0.027元(含税)。截至2025年3月25日,公司總股本為3243000000股,以此計算擬派發現金紅利為8756.1萬元(含税)。

資管業務收入驟降拖累業績

信達證券近年來業績顯示,公司2020年至2023年的歸母淨利潤分別為8.2億元、11.72億元、12.27億元、14.67億元。這意味着,2024年是公司近5年來首次出現淨利潤年度同比下降。不僅如此,這也是信達證券自上市以來首次出現營收和淨利雙降。

對於營收變動的原因,信達證券表示,公司2024年手續費及佣金淨收入較上年減少2.97億元,主要系基金管理業務收入減少所致;投資收益較上年增加0.78億元,主要系處置金融工具取得的收益增加所致;利息淨收入較上年增加0.5億元,主要系其他債權投資利息收入增加所致。

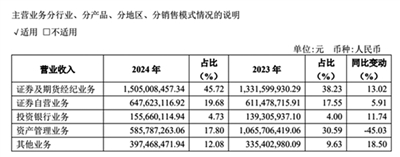

具體來看,不同業務板塊的表現有所分化。其中,證券及期貨經紀、證券自營以及投資銀行業務成為公司主要收入增長動力。2024年,公司證券及期貨經紀業務營業收入為15.05億元,佔2024年度營業收入45.72%,同比增長13.02%;證券自營業務營業收入為6.48億元,佔2024年度營業收入19.68%,同比上升5.91%;投資銀行業務營業收入為1.56億元,佔2024年度營業收入的4.73%,同比上升11.74%。

資產管理業務則下滑較為明顯,2024年營業收入為5.86億元,佔2024年度營業收入的17.80%,同比下降45.03%。對此,信達證券在年報中解釋稱:“資產管理業務分部營業收入變動主要系公募基金管理業務收入下降所致。”

進一步梳理年報數據不難發現,信達證券子公司信達澳亞基金管理有限公司(以下簡稱“信達澳亞”)的業績下滑,或為信達證券業績承壓的主要原因之一。年報數據顯示,2024年信達澳亞全年實現營業收入6.44億元,2023年同期為9.37億元,同比下滑31%;淨利潤為1.01億元,2023年同期為1.74億元,同比下滑42%。

對於信達澳亞的發展情況,信達證券在年報中表示:“2024年信達澳亞持續推動‘固收+’、貨幣、量化佈局,公募基金管理規模再創歷史新高。未來,信達澳亞將堅定推進‘第二增長曲線’戰略,將固收及‘固收+’業務線打造成繼權益業務後的另一業務支柱,不斷優化業務結構。”

投行業務仍有提升空間

儘管信達證券董事長艾久超在上市前就曾提出“公司將專注另類投行,服務實體經濟”,但“另類投行”成色是否充足,或許依然有待市場檢驗。

作為公司曾經的第三大業務,2021年投資銀行業務在整體營收中的佔比尚有11.57%,2022年卻快速下滑至4.91%,隨後的幾年也仍在4%左右徘徊。信達證券此前對於投行業務的下滑解釋稱:“投資銀行業務分部營業收入下降主要系整體經濟環境影響和自身證券承銷規模降低所致。”

從2024年業績表現來看,信達證券的投行業務有所回升,營業收入從2023年的1.39億元增長至1.56億元,在整體營收中的佔比也由4%增長至4.73%。

對於2024年投行業務的情況,信達證券在年報中表示,在全面覆蓋公司債、金融債、企業ABS(資產證券化)以及銀行間不良資產支持證券等市場主流固定收益類品種的基礎上,公司積極推進產品創新。在服務好央企國企融資的基礎上,服務主體進一步細化。股權市場方面,公司在細分市場持續深挖,發力破產重整細分領域,積極開展業務創新,成功服務了多個破產重整項目落地。

此外,執業質量作為各家券商在投行業務領域的核心競爭力,其人才隊伍的專業性與高效性不言而喻。隨着近年來投行人才流動性加快,能否在穩固基本盤的同時把握髮展機遇,也成為各家券商不得不直面的課題。從信達證券的員工專業構成來看,其投行業務團隊仍有進一步提升的空間,投資銀行專業構成人數僅有92人,少於證券投資和資產管理團隊。

對於後續投行業務的發展,信達證券在年報中表示,將把握併購重組市場機遇,加強與母公司中國信達業務協同,開展破產重整等財務顧問業務,形成差異化競爭優勢。