利率進入“0字頭”時代 有了閒錢還存不存?怎麼存?

近期,多家國有大行及部分股份行,進行了新一輪的存款利率下調。調整後,國有六大行的定期存款整存整取一年期利率在0.95%~0.98%,跌破1%關口,進入“0字頭”時代。存款利率為什麼降?利率進入“0字頭”時代,對於老百姓傳統的儲蓄方式意味着什麼?眼下,如果有了閒錢,還存不存錢?怎麼存?

這些年大家一共存了多少錢?

先看看這些年大家都存了多少錢?國家統計局數據顯示,截至2024年年末,境內住户存款超過152萬億元,比上年末增長了10.4%。而央行發佈的最新數據顯示,前四個月人民幣存款增加12.55萬億元。其中,住户存款增加7.83萬億元,佔了一多半。

財經老王:現在存錢 利率能有多少?

而從昨天開始,六大銀行及多家股份制銀行陸續發佈公告,下調存款利率。現在存錢,利率能有多少?來看財經老王帶來的報道。

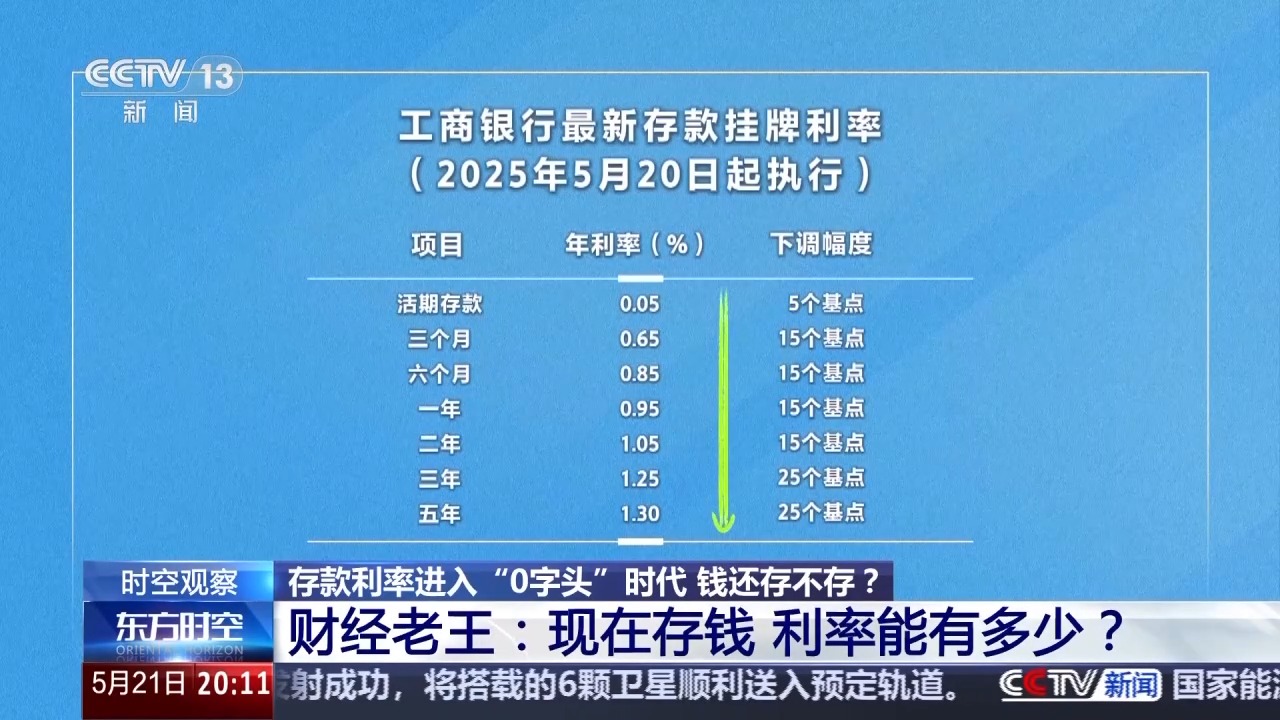

先來看一張表格,工商銀行公佈的部分存款最新掛牌利率。

基本上所有的存款品種利率都下調了,其中定期整存整取一年期和兩年期利率下調了15個基點,三年期和五年期利率下調了25個基點。

老王對比了一下,工行、農行、中行、建行、交行、招行調整後的存款利率基本一致,郵儲銀行和光大銀行的利率稍高一些。比如一年期定期存款利率,工行是0.95%,郵儲銀行是0.98%,光大銀行是1.15%。

老王還注意到,銀行的掛牌利率和實際存款利率一般都有所差別,比如像一年期定期存款,工行的掛牌年利率是0.95%,而在手機銀行上,我們看到50元起存的,年利率是1.1%,比掛牌利率要高15個基點;而在農業銀行手機銀行裏,老王看到一年定期存款年利率也是1.1%,不過要1000元起存。另外,即使是同一家銀行,在不同城市實際執行的存款利率也會有所不同。

最近兩年,銀行已經多次下調存款利率。不過,不同的銀行調整節奏、幅度會有所不同。一般都是大型銀行率先調整,隨後股份制銀行跟隨,最後是中小銀行陸續調整。在利率方面,股份制銀行、中小銀行調整後的存款利率大多會高於大型銀行。

多家股份制銀行已跟進

存款利率為什麼降?

今天,平安銀行、中信銀行、興業銀行、光大銀行、浦發銀行、民生銀行、廣發銀行、華夏銀行等多家股份制銀行也跟進下調了存款利率。存款利率為什麼降?

*招聯首席研究員 董希淼:*存款利率下降既是大勢所趨,也是主動而為。近年來,隨着經濟週期波動,各類資產投資回報率下降,無風險利率處於下行通道,低利率時代已經到來。存款利率下降是低利率時代的自然現象。而近年來,我國商業銀行淨息差持續下滑,2025年一季度末已經降至歷史低位。在這種情況下,適度下調存款利率,有利於銀行降低負債成本,保持相對合理的淨息差水平,增強銀行服務實體經濟的可持續性和防範化解金融風險的能力。但不同的商業銀行調整存款利率的節奏、幅度有所不同。

“0字頭”利率

是否將改變傳統的儲蓄方式?

國有六大行定期存款利率進入“0字頭”時代,這對於咱們老百姓傳統的儲蓄方式意味着什麼?

招聯**首席研究員 董希淼:此次利率下調之後,活期存款利率接近於零,一年期定期存款利率跌破1%,對老百姓最直接的影響就是存在銀行裏的存款利息變少,這或將降低存款的吸引力,推動老百姓傳統的儲蓄方式加快轉變。一部分人尋求更高收益的投資渠道,會降低儲蓄比例,將更多資金投向理財、基金、股票等,但這需要具備專業知識和投資經驗。一部分人儲蓄意願有所降低,將更多資金用於消費,提高消費水平,改善生活條件。從短期來看,傳統的國民儲蓄習慣依然是主流,但長遠來看,如果存款利率繼續降低,將深刻影響老百姓的經濟行為和投資策略,高儲蓄率將可能下降,更多儲蓄將轉化為消費和投資。

利率低了

現在有了閒錢還存不存?

近期,隨着定期利率逐步下調,如果我們有了閒錢,還存不存呢?

*招聯**首席研究員 董希淼:*隨着存款利率走低和資管產品收益率下降,以及居民預期改善,理財市場、資本市場的吸引力或將進一步增強,更多資金有望流向股市和樓市,投資者應儘快調整好投資心態,降低對投資收益的預期。總體而言,投資者應平衡好風險和收益、短期和長期的關係來綜合進行資產配置。如果希望獲得較高收益,那麼應承擔更高的風險。如果不希望承擔較高的風險,那麼應接受較低的收益。投資者如果追求穩健收益,可以在存款之外適當配置現金管理類理財產品、貨幣基金以及國債、保險等產品。

存款利率下調

老百姓該如何理財?

專家也説了,未來一段時間,市場利率仍然處於下行趨勢,存款利率還有可能繼續下降。那麼,對於老百姓來説,利率下行週期應該如何理財?

*招聯**首席研究員 董希淼:*投資理財要基於自身的投資經驗、投資能力和風險偏好,做好適合個人和家庭的資產配置,存款安全性高、流動性強,收益穩健有保障。作為資產配置的安全墊,需要保持一定比例。一般而言,可預留3到6個月生活費作為應急資金存入活期,其他可存為定期存款或購買大額存單、結構性存款。未來一段時間,銀行仍將可能下調存款利率,因此當前可適當選擇期限較長的定期存款,以鎖定相對較高的存款利率。同時,建議根據自身風險偏好動態調整存款比例,避免單一依賴存款導致收益縮水。