友升股份多名高官履歷信息存在矛盾,部分財務數據存疑

【環球網財經綜合報道】上海友升鋁業股份有限公司專業從事專業鋁合金汽車零部件製造,致力於推動新能源汽車的續航升級和燃油車的節能減排,下游客户覆蓋了特斯拉、廣汽集團、蔚來汽車等多家知名整車企業,目前該公司正在申請上市。

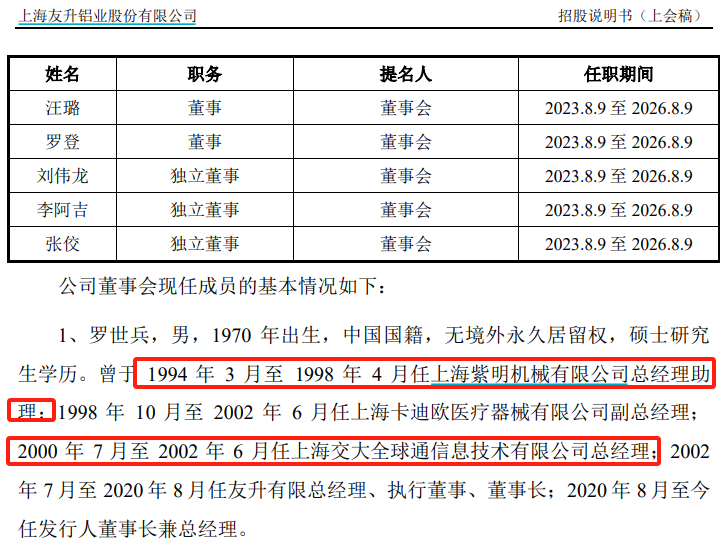

根據招股書披露,友升股份的董事長為羅世兵,此前於2000年7月至2002年6月任上海交大全球通信息技術有限公司總經理。但是根據《天眼查》信息查詢顯示,上海交大全球通信息技術有限公司註冊成立於2000年12月,相比羅世兵任職時間晚了半年。

與此類似的還有,友升股份董事羅登,招股書披露其曾於2007年1月至2012年2月任上海昊鈺軟件信息技術有限公司研發總監,彼時1984年出生的羅登剛剛本科畢業,便擔任了研發總監的職務;同時《天眼查》信息查詢顯示,上海昊鈺軟件信息技術有限公司註冊成立於2008年12月,相比招股書披露的入職時間晚了近兩年。

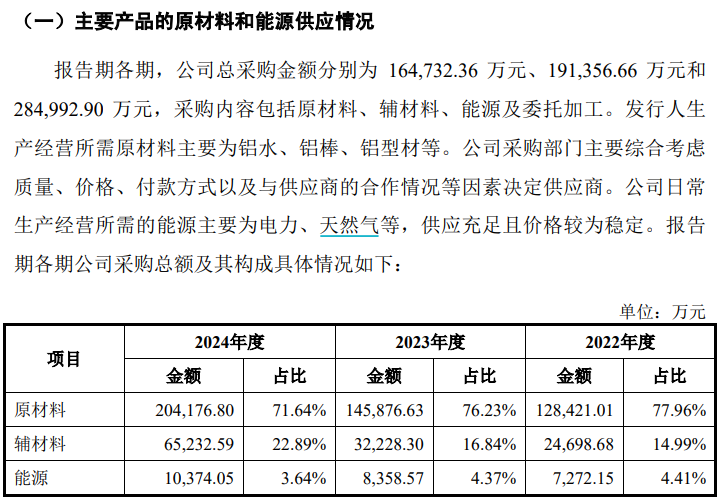

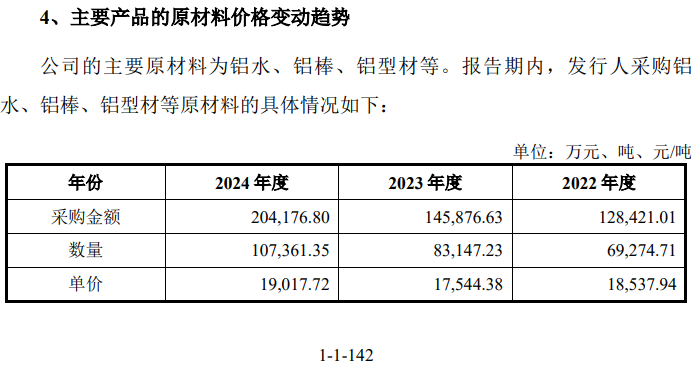

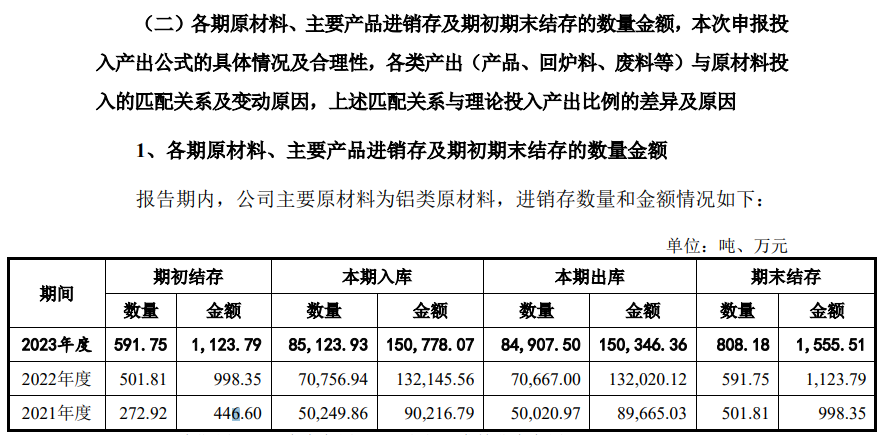

另據招股書披露,公司在2022年到2024年採購的原材料金額分別為12.84億元、14.59億元和20.42億元,三年合計47.85億元;同期計入到主營業務成本中的直接材料成本分別為10.51億元、12.14億元和16.77億元,三年合計39.42億元。也即在近三年中,公司採購的原材料相比生產消耗的原材料多出了8億元以上。

在正常的會計核算邏輯下,這筆原材料的差額,就應當體現在存貨資產的增量當中。但事實上,2024年末公司的存貨賬面價值為5.02億元,相比3年前的2021年末的1.65億元近增加了3億多元,相比8億元的差額,差異巨大。

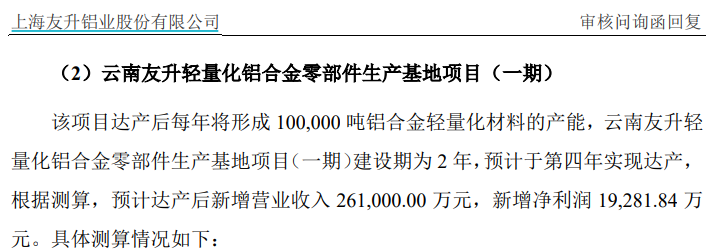

再來看友升股份的募投項目,“雲南友升輕量化鋁合金零部件生產基地項目(一期)”是友升股份本次IPO的募投項目之一,根據《審核問詢函的回覆》披露,該項目達產後將形成100000噸鋁合金輕量化材料的產能,新增營業收入261000.00萬元。由此計算,募投項目對應產品預計銷售單價僅為2.61萬元/噸,不僅明顯低於2024年公司產品4.48萬元/噸的銷售單價,甚至低於2024年產品的單位生產成本。

還有招股書第142頁披露,公司在2022年和2023年採購的鋁類原材料數量分別為6.93萬噸和8.31萬噸,但與此同時,《審核問詢函的回覆》第143頁披露的“各期原材料、主要產品進銷存及期初期末結存的數量金額”顯示,2022年鋁類原材料入庫數量為7.08萬噸、2023年為8.51萬噸,都比招股書披露的採購數量多出了1500至2000噸,至於這部分差異數量從何而來,友升股份並未接受記者採訪。

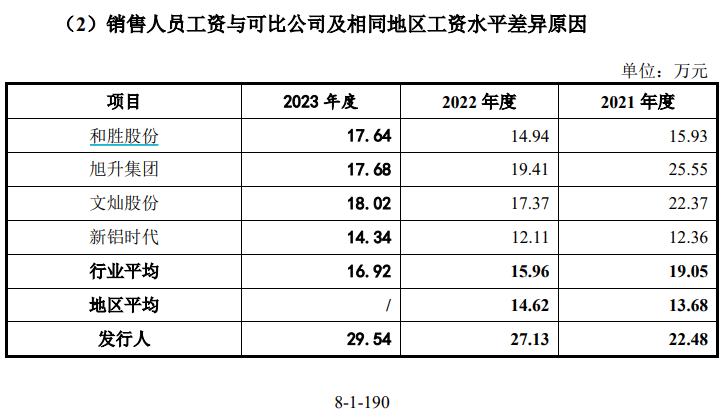

此外,根據《審核問詢函的回覆》第190頁披露,公司銷售人員工資與可比公司及相同地區工資水平存在顯著差異。對此公司分析稱:報告期內,公司銷售人員平均薪酬與文燦股份、旭升集團較為接近,高於和勝股份、新鋁時代,處於同行業可比公司銷售人員平均薪酬範圍內。但從數據來看,公司的銷售人員2023年平均薪酬為29.54萬元,而被公司認為“較為接近”的文燦股份、旭升集團分別為18.02萬元和17.68萬元,公司的銷售人員薪酬水平較後者高出了50%以上。

對此公司還解釋稱“主要系公司薪酬機制具有競爭力”,但值得關注的是,友升股份的管理人員薪酬、研發人員薪酬都只是微幅高於同行業可比公司,這就意味着這兩個崗位並未提供“具有競爭力”的薪酬機制。(發佈)