能之光IPO研發倒退、數據矛盾,擴產迷霧迎上市挑戰

【環球網財經綜合報道】寧波能之光新材料科技股份有限公司(以下簡稱“能之光”)是一家聚焦高分子功能改性材料的國家級專精特新企業,產品覆蓋相容劑、增韌劑等核心品類,廣泛應用於汽車、光伏、電子電器等領域。2025年6月,公司衝刺北交所上市的進程引發市場關注,但其招股書及相關文件中暴露的研發進度異常、財務數據矛盾、產能規劃衝突等問題,正將其推向信息披露質疑的風口浪尖。

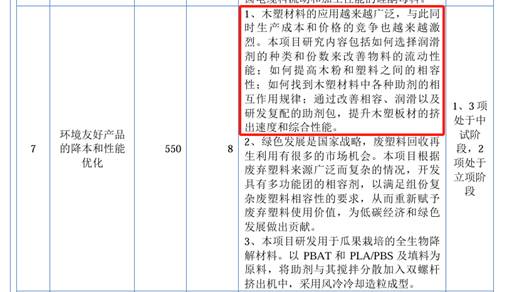

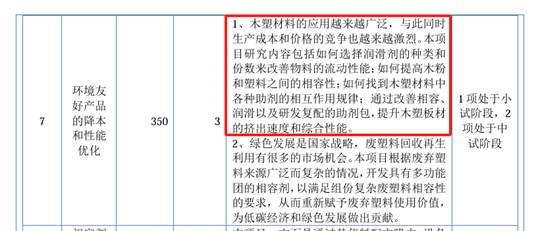

研發進度“逆生長”:中試退回小試的邏輯悖論

公開信息顯示,能之光在2024年、2025年分別披露了招股説明書,並對正在從事的研發項目進行了披露,但同一項目研發進度卻出現倒退。

如能之光在2024年招股書中稱,公司正在研發“環境友好產品的降本和性能優化”項目,目前處於中試階段,但同樣的研發內容,一年後的2025年招股書卻顯示,研發僅處於小試階段。2024年招股書還顯示,公司正在進行“相容劑的降本和性能優化”研發,已經處於中試階段,但2025年,該研發項目進度同樣出現倒退,處於小試、中試階段。

按行業常規,中試作為實驗室成果向產業化轉化的關鍵環節,一旦進入該階段,進度倒退概率極低。能之光未披露具體技術路線調整細節,僅項目進度標註的矛盾便引發質疑。

採購與售價“雙倒掛”:成本數據的合理性

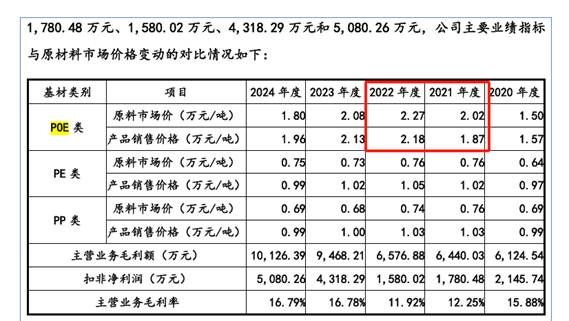

招股書數據顯示,2022-2024年能之光主要原材料POE市場價格分別為2.27萬元/噸、2.08萬元/噸、1.8萬元/噸,而公司採購單價為2.06萬元/噸、1.8萬元/噸、1.5萬元/噸,採購價較市場價低9.25%-16.67%;更反常的是,2021年POE類產品售價1.87萬元/噸,低於當年原料市場價0.15萬元/噸,形成“售價低於原材料成本”的倒掛現象。對此,本網記者發函求證,截至目前未收到回覆。

產能規劃“羅生門”:數據打架與過剩隱憂

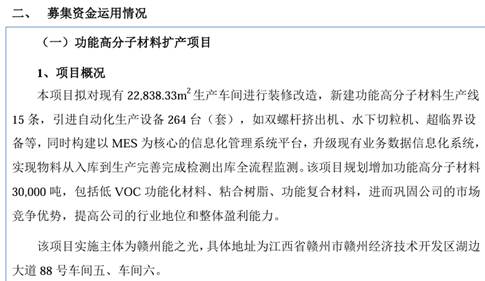

能之光募集資金投資項目之一是功能高分子材料擴產項目。招股説明書稱,該項目規劃增加功能高分子材料3萬噸,包括低VOC功能化材料、粘合樹脂、功能複合材料,進而鞏固公司的市場競爭優勢,提高公司的行業地位和整體盈利能力。

按此推算,項目建成後,贛州能之光產能約為4.96萬噸。但贛州市生態環境局公示的環評報告顯示,該擴產項目達產後產能為7.4萬噸,較招股書多出2.44萬噸。

更值得關注的是,招股書披露,報告期內,公司贛州基地2022-2024年產能利用率始終低於80%(70.95%、68.28%、75.94%),現有產能尚未充分消化。若按環評7.4萬噸計算,贛州基地產能將較現有水平激增277%,大幅擴產或面臨市場消化壓力。

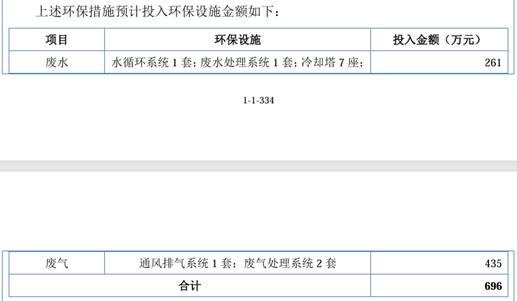

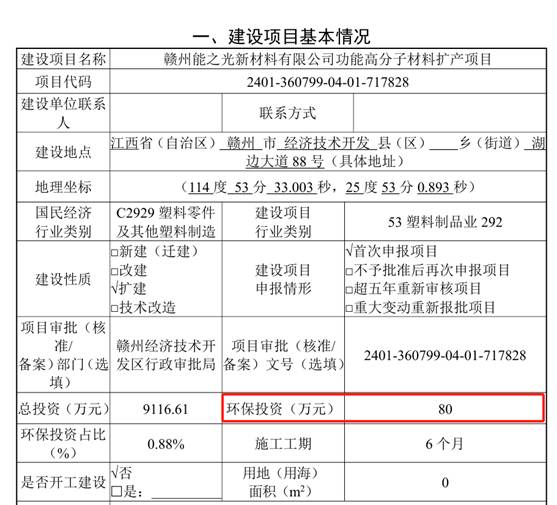

環保投入縮水:696萬預算與80萬環評的合規衝突

另外,招股書對募投項目“功能高分子材料擴產項目”的環保投入進行了披露,詳細列示廢氣處理方案,包括布袋除塵器、催化燃燒系統等,預計環保設施投入696萬元,其中廢氣處理系統佔435萬元;但環評報告表中環保投資僅80萬元,佔總投資比例0.88%,兩者相差516萬元。

根據《建設項目環境保護管理條例》,環保設施投資需在環評文件中如實披露。能之光招股書描述的處理工藝與環評文件顯示的投資金額嚴重不匹配,若環保投入不足,可能導致排放超標並面臨行政處罰,直接影響募投項目合規性。對此差異,能之光同樣未予回應。