南京商旅虧近八成

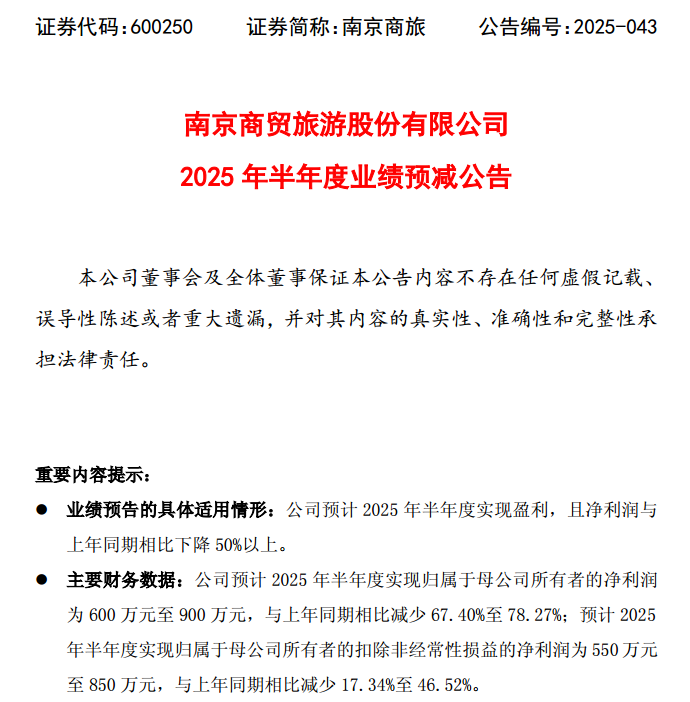

【環球網消費綜合報道】7月3日,南京商貿旅遊股份有限公司(簡稱“南京商旅”)披露的2025年半年度業績預減公告顯示,公司預計2025年上半年淨利潤僅為600萬元至900萬元,同比大幅減少67.40%至78.27%,縮水幅度近八成。

公司將業績預減歸咎於兩大方面:其一,非經營性損益的“退潮”。上年同期,公司因子公司破產清算確認了大額投資收益,構成了業績的重要支撐,而今年該收益不再計入;其二,主營業務承壓。公司旗下旅遊服務等核心業務板塊業績較去年同期有所下滑,反映出商旅行業整體面臨的挑戰。

去年同期,南京商旅表現尚可,半年度利潤總額達6909.56萬元,歸屬於母公司淨利潤2760.70萬元。而今年預計的600萬至900萬淨利潤,與之相比可謂“斷崖式下跌”。扣非淨利潤的同比降幅(17.34%至46.52%)雖相對較小,但也顯示出主營業務盈利能力的減弱。

然而,市場反應卻出人意料。7月2日,南京商旅股價上演“逆襲”,強勢漲停,收報12.85元/股,總市值達39.91億元;7月3日,截至發稿,南京商旅股價小幅上漲。

這或許與其正在推進的資產重組有關。南京商旅正計劃收購控股股東南京旅遊集團旗下的南京黃埔大酒店100%股權,以延伸文旅產業鏈佈局,提升市場競爭力。此前,控股股東已將旗下酒店、旅遊服務、景區運營等12家公司業務或股權委託上市公司管理,顯示出對上市公司轉型的支持。

儘管該重組事項曾因評估資料過期一度被上交所中止審核,但6月28日公司公告稱已收到恢復審核通知。儘管最終能否通過審核、完成註冊仍存不確定性,但重組預期的“催化劑”作用似乎已在股價上得到體現。6月份,公司股價就曾因類似因素出現連續漲停。

當前,南京商旅正站在一個十字路口:一邊是主營業務下滑、業績大幅預減的“滑鐵盧”,另一邊是資產重組可能帶來的轉型機遇,但這把“雙刃劍”能否最終利好公司,仍需等待市場的進一步驗證。(文馨)