北芯生命IPO背後:核心人員流失與持續虧損引關注

【環球網財經綜合報道】深圳市北芯生命科技股份有限公司(下稱“北芯生命”)的IPO進程正備受市場關注。這家專注於心血管介入領域的企業,擬發行不超過9000萬股,募集資金9.52億元。然而,其招股書中披露核心團隊穩定性、持續虧損等問題,引發了市場對其上市合理性的廣泛討論。

關聯企業地址重疊,獨立性遭質疑

北芯生命的廠房位於深圳市坪山區坑梓街道金沙社區金輝路14號深圳市生物醫藥創新產業園區1號樓402,巧合的是,普瑞金企業管理服務企業的註冊地也同為該地址。公開信息顯示,普瑞金企業管理服務企業成立於2015年9月,與北芯生命的經營地址完全一致。

無獨有偶,北芯生命北京分公司註冊於北京市經濟技術開發區舊橋路25號院7號樓2層204,而北京啓睿智成管理諮詢有限公司的經營地也在此處。兩家公司不僅共享同一辦公地址,且均涉及醫療健康領域相關業務,其業務關聯性與股權關係尚未在招股書中明確披露。市場人士指出,關聯企業地址重疊可能存在資源共用、利益輸送等問題,北芯生命需進一步説明公司經營的獨立性。

核心技術人員流失,研發團隊縮水

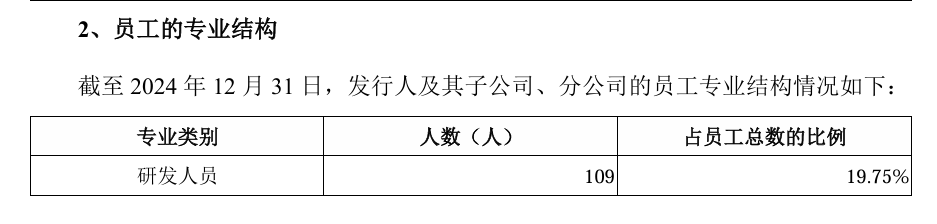

北芯生命招股書中稱“公司核心技術人員穩定”,但公開數據卻呈現相反態勢。作為公司核心產品FFR系統的研發骨幹,李恆偉、陳麗麗、王宇翔、熊雙濤等4名團隊成員已離職。從研發人員規模看,2022年至2024年,北芯生命研發人員從151人鋭減至109人,減少42人,降幅達27.8%。

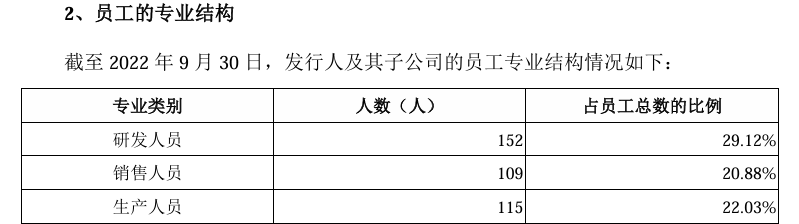

與之形成對比的是,公司整體員工數量呈上升趨勢,2022年9月數據顯示研發人員佔比29.12%,而隨着研發團隊縮減,這一比例可能進一步下降。更值得注意的是,首次申報至今,已有20名員工因離職退出股權激勵持股平台,側面反映出團隊穩定性不足。核心技術人員的頻繁變動,對依賴技術創新的醫療器械企業而言,可能影響產品迭代速度與核心競爭力。

集採與競爭雙重擠壓利潤空間

儘管北芯生命2022年至2024年營業收入逐年增長,從9245.19萬元增至3.17億元,但淨利潤持續虧損,三年累計虧損超4.7億元,其中2022年虧損2.9億元,2024年仍虧損4359.62萬元。虧損主要源於高昂的銷售費用與管理費用,2022年至2024年銷售費用累計達2.88億元,2024年銷售費用佔營收比例仍達34.6%,遠高於行業平均水平。

北芯生命的核心產品FFR系統和IVUS系統貢獻了主要營收,但這兩大產品正面臨市場環境的嚴峻挑戰。2023年IVUS系統納入省際聯盟集採後,單價從6497元暴跌58.5%至2696元,直接壓縮了利潤空間。若未來相關產品進入國家集採,價格可能進一步下滑,對業績的衝擊將更為顯著。

在FFR系統市場,北芯生命雖佔有一定份額,但面臨的競爭日益激烈。樂普醫療等國內企業加速推出同類產品,價格戰風險加劇。此前港交所上市申請失敗的經歷,也暴露出其核心產品的競爭力短板——有報道指出,FFR系統存在測量費用高、診斷準確度低等問題,關鍵技術指標披露存疑。儘管公司再次衝擊IPO,但這些影響前期上市的問題是否解決,仍有待監管層核查。