機構解讀,徵收國債利息收入增值税有何影響

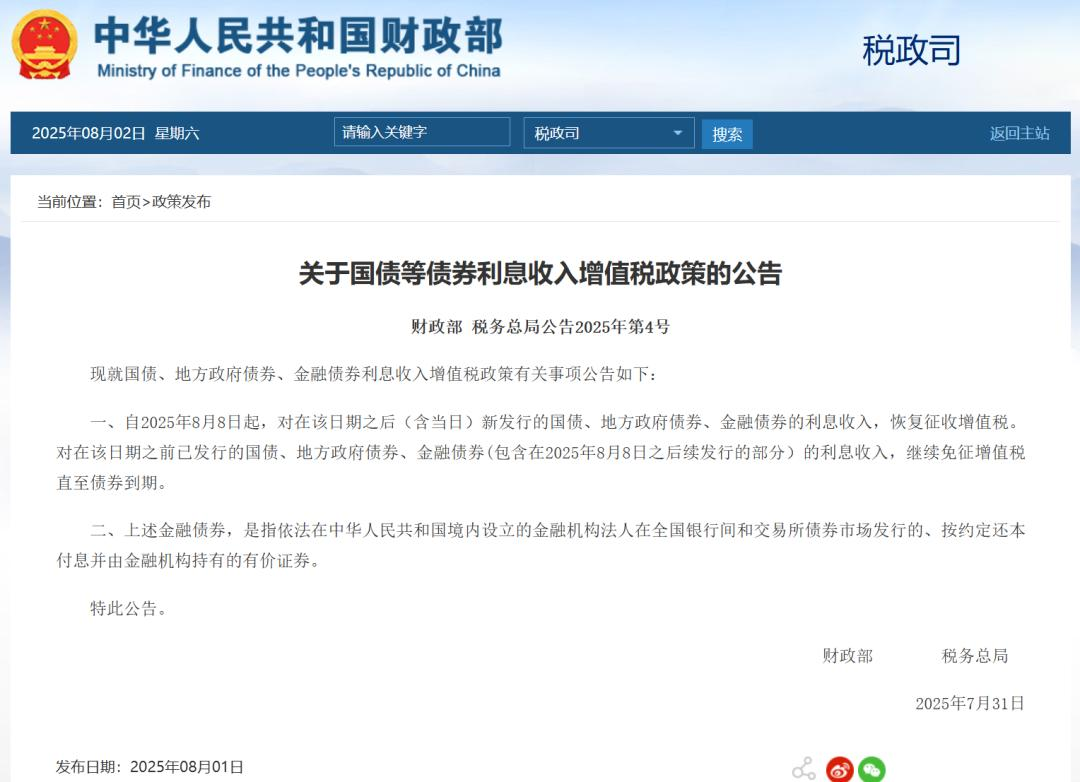

【環球網財經綜合報道】8月1日,財政部、税務總局公告,自2025年8月8日起,對在該日期之後(含當日)新發行的國債、地方政府債券、金融債券的利息收入,恢復徵收增值税。對在該日期之前已發行的國債、地方政府債券、金融債券(包含在2025年8月8日之後續發行的部分)的利息收入,繼續免徵增值税直至債券到期。

對此,方正證券解讀指出,以2025年8月8日為政策分界點,新發行國債、地方債、金融債利息收入恢復徵收增值税,存量債券(含同代碼續發部分)維持原税率;法人機構適用6%標準税率,資管產品適用3%簡易徵收率;企業所得税及資本利得税保持不變,形成“增量徵税、存量免税、税率分層”的核心框架。

方正證券認為,短期效應來看,免税老券稀缺性溢價急速釋放。中長期來看,利率債性價比系統性衰減,資金再平衡觸發跨資產聯動。具體而言,免税存量債券吸引力提升,配置資金流入或推動其收益率下行,新發應税債券與存量免税債券利差或走擴。國債、地方債因可原代碼續發獲得相對優勢,金融債受新發規則影響面臨定價調整壓力。市場交易行為呈現階段性分化特徵,套利交易主導市場結構,“多老券空新券”或成為主流策略。

浙商證券研報認為,此次政策調整後,對於2025年8月8日起之後(含當日)新發行的國債、地方政府債券、金融債券的利息收入,將恢復徵收增值税,一定程度上減少了部分利息收入,但影響幅度不大。該機構推演,新發債券或需要通過提高票面利率維持對投資者的吸引力,但幅度或較為有限。

國泰海通證券研報指出,靜態視角下對個債影響方面,新券票息需上調以補償税負,幅度取決於票息。以一般的6%增值税率為例,目前10年期國債票息水平在1.7%左右,恢復徵收增值税後,為使新券的税後淨票息收入與老券保持一致,新發10年期國債票息需提升約10–11bp。為補充增值税負,新券票息上移的幅度取決於票息的絕對水平,票息越高所需的補償越高,靜態視角下曲線形態可能略微熊陡。動態視角看,考慮國債“需求價格彈性”較小,後續税負成本或難以全部向一級市場新券票息轉嫁。(聞輝)