9家上調4家下調 中小銀行最新信用評級出爐

記者 安毅

中小銀行最新評級結果陸續出爐。

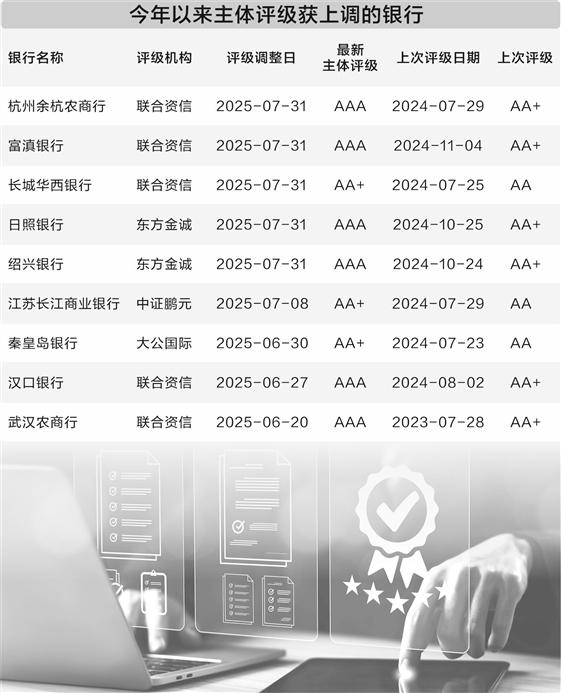

證券時報記者注意到,最近兩個月內,已有合計9家中小銀行主體信用評級獲上調,包括7家城商行和2家資產規模靠前的農商行。從評級上調的原因來看,上述銀行普遍受益於區域經濟發展,通過改革化險、強化資本實力等舉措贏得了評級認可。另外,多家銀行還完成了大規模增資擴股,並獲得地方國資增持。

與此同時,年內合計有4家小型農商行主體評級被下調,另有多家中小銀行評級報告延遲披露,均為年報未公佈,但具體原因各不相同。按照要求,有債券存續的商業銀行,評級機構應當每年至少向市場公佈一次定期跟蹤評級報告,且應在其年報發佈截止日期3個月內出具。

政府支持力度推動評級上調

在對中小銀行評級的過程中,資本實力與地方政府的支持力度往往被評級機構納入重要考量。其中,多地政府及地方國企通過注資或受讓股權的方式進一步提高對中小銀行的持股比例,國有股佔比的提升亦有助於優化其股權結構,提升公司治理水平,增強抗風險能力。

前述9家獲上調評級的銀行中,漢口銀行、秦皇島銀行均在去年完成增資,日照銀行以利潤轉增股本推動實收資本增加4.5億元,武漢農商行則在去年底獲批定向募股不超過7.71億股。

以漢口銀行為例,該行2024年完成8.74億股定向募股,新增股東主要為武漢市屬、區屬優質國企。增資完成後,該行的國家股及國有法人股合計佔比提升至68.49%。

聯合資信出具的跟蹤評級報告認為,漢口銀行增資擴股後,國有法人持股比例進一步提升,政府支持意願增強使其主營業務發展能夠藉助國有股東背景,在客户渠道等方面獲得一定優勢。

此外,紹興銀行作為國有控股地方性城商行,去年亦完成了重大股權轉讓,國有股東持股合計佔比由57.47%提升至66.94%,股權結構得以進一步優化,其主體評級獲上調至AAA。

東方金誠評級報告透露,紹興市政府將在確保國有資本保值增值的前提下,穩步提升紹興銀行國有股本佔比,並積極爭取省級地方政府專項債券資金注入,優化該行資本結構。

在四川銀行獲批入股長城華西銀行40.92%股權後,後者主體信用評級也獲上調。聯合資信評級報告認為,股權變更後,該行有望在共享客户資源、提升市場形象、打造品牌效應等方面獲得有力支持,市場競爭力有望進一步提升。

經營質量提升助力評級上調

此次評級上調也集中反映了中小銀行近年來在經營質量、風險管理及戰略轉型等方面的系統性進步。

中證鵬元在上調江蘇長江商業銀行主體評級後表示,此次評級調整主要是考慮到該行所處的外部經營環境較好,存貸款規模保持較快增長,異地分支機構貢獻度穩步提升。

同時,評級報告指出,江蘇長江商業銀行信貸資產分散度較高,整體資產質量較好;淨息差處於同業較高水平,成本收入比不斷下降,盈利能力較強;儲蓄存款和定期存款佔比持續上升,流動性管控壓力較小。

7月底,餘杭農商行主體評級獲上調至AAA。聯合資信報告認為,該行經營區域發展空間較好,存貸款市場佔有率持續提升,且保持在經營區域首位,公司信貸業務保持較好發展態勢。

聯合資信報告還提到,餘杭農商行客户基礎不斷夯實,儲蓄存款良好發展,存款付息率下降,負債穩定性好。此外,該行信貸資產質量處於行業較好水平,貸款撥備充足。

富滇銀行同樣於7月底獲聯合資信將其主體評級上調至AAA。評級報告認為,去年以來,雲南省地方政府化債力度持續加大,地方融資成本下降,區域內企業融資環境持續改善,區域經濟及信用環境向好為該行提供了良好的外部發展環境。

報告還表示,2024年,富滇銀行持續加大對公機構客户的拓展和合作,客户結構持續優化;特色金融貸款及儲蓄存款業務規模呈較好增長趨勢,三大特色金融業務均呈現良好發展態勢;不良貸款率及逾期貸款佔比實現雙降。

4家銀行主體評級遭下調

除上述9家銀行獲上調評級外,年內亦有4家農商行被下調了主體評級,包括山西榆次農商行、湖南常德農商行、貴州花溪農商行和山西平遙農商行。具體來看,評級被下調的原因集中於貸款風險暴露且撥備不足、盈利能力弱化甚至虧損、資本水平不足、貸款行業及客户集中度較高等。

實際上,中小銀行評級下調事件此前已不鮮見。據統計,2018~2021年,每年均有超過10家城商行、農商行被調降主體信用等級。不過,出於中小銀行化險、區域金融改革等考慮,近年來銀行業兼併重組潮湧起,“減量發展”成為趨勢,這也是行業抵禦風險、築牢經營基礎的關鍵舉措,帶動銀行評級下調現象明顯改觀。

數據顯示,2022年遼陽遼東農商行、河南寶豐農商行被下調評級;2023年延邊農商行、山西榆次農商行、長順縣農信聯社評級被下調;2024年則僅有山東安吉農商行被下調評級。

證券時報記者注意到,中央一號文件已連續四年關注農信社改革化險。在“一省一策”原則下,多個省(自治區)農信系統改革方案獲批或實施,一批新“萬億銀行”相繼亮相。受此影響,多家農商行評級報告也延遲披露。以吉林為例,根據吉林省農信系統統一規劃推進改革工作,榆樹農商行、長春發展農商行、九台農商行無法按時披露2024年年報,評級機構決定延遲出具評級報告。

另外,遼寧地區城商行也因按照城商行改革要求推進改革,相關內部程序暫未履行完成,無法向評級機構提供評級所需的相關資料。受此影響,評級機構也連續多年延遲出具相關銀行的評級報告。